Báo cáo định kỳ tình hình kinh doanh tạm nhập, tái xuất rượu vang được thực hiện theo mẫu nào theo quy định?

- Rượu vang có thuộc Danh mục hàng hóa có thuế tiêu thụ đặc biệt kinh doanh tạm nhập, tái xuất có điều kiện không?

- Doanh nghiệp được cấp Mã số kinh doanh tạm nhập tái xuất rượu vang phải báo cáo tình hình thực hiện tạm nhập, tái xuất mấy tháng một lần?

- Báo cáo định kỳ tình hình kinh doanh tạm nhập, tái xuất rượu vang được thực hiện theo mẫu nào?

Rượu vang có thuộc Danh mục hàng hóa có thuế tiêu thụ đặc biệt kinh doanh tạm nhập, tái xuất có điều kiện không?

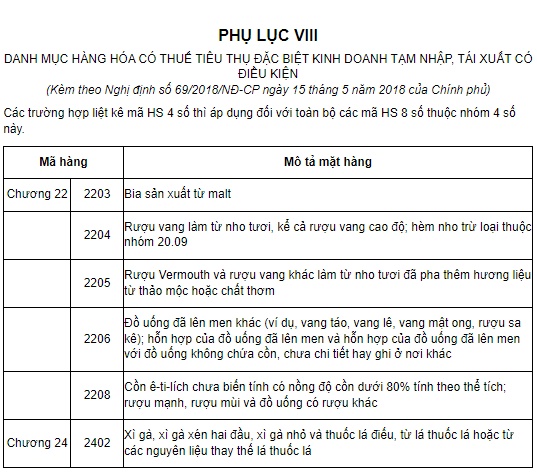

Căn cứ Phụ lục VIII ban hành kèm theo Nghị định 69/2018/NĐ-CP quy định như sau:

Chiếu theo quy định này thì rượu vang là một trong những mặt hàng thuộc Danh mục hàng hóa có thuế tiêu thụ đặc biệt kinh doanh tạm nhập, tái xuất có điều kiện.

Báo cáo định kỳ tình hình kinh doanh tạm nhập, tái xuất rượu vang được thực hiện theo mẫu nào theo quy định? (hình từ Internet)

Doanh nghiệp được cấp Mã số kinh doanh tạm nhập tái xuất rượu vang phải báo cáo tình hình thực hiện tạm nhập, tái xuất mấy tháng một lần?

Căn cứ Điều 31 Nghị định 69/2018/NĐ-CP quy định như sau:

Trách nhiệm của doanh nghiệp được cấp Mã số kinh doanh tạm nhập, tái xuất

1. Duy trì điều kiện theo quy định tại Nghị định này trong suốt quá trình doanh nghiệp sử dụng Mã số kinh doanh tạm nhập, tái xuất.

2. Nghiêm túc giải tỏa hàng thực phẩm đông lạnh tại cảng, cửa khẩu về kho, bãi của mình theo yêu cầu của cơ quan có thẩm quyền trong trường hợp có hiện tượng ách tắc, tồn đọng.

3. Thu gom và xử lý chất thải, nước thải để phòng chống dịch bệnh, bảo đảm vệ sinh môi trường tại kho, bãi phục vụ kinh doanh tạm nhập, tái xuất hàng thực phẩm đông lạnh.

4. Thanh toán toàn bộ các khoản chi phí sau đây (nếu phát sinh):

a) Xử lý, làm sạch môi trường nếu hàng hóa của doanh nghiệp gây ô nhiễm môi trường trong quá trình lưu giữ, tạm nhập, tái xuất tại Việt Nam.

b) Tiêu hủy hàng tồn đọng không tái xuất được, hàng tạm nhập không đúng với khai báo thuộc diện bị xử lý tiêu hủy.

c) Thanh toán các chi phí khác phát sinh do doanh nghiệp vi phạm các quy định về kinh doanh tạm nhập, tái xuất và gửi kho ngoại quan hàng hóa.

5. Báo cáo định kỳ hàng quý về tình hình thực hiện tạm nhập, tái xuất hàng hóa thuộc Phụ lục VII, VIII, IX Nghị định này theo mẫu do Bộ Công Thương quy định.

Theo đó, doanh nghiệp được cấp Mã số kinh doanh tạm nhập, tái xuất có các trách nhiệm sau:

- Duy trì điều kiện theo quy định tại Nghị định này trong suốt quá trình doanh nghiệp sử dụng Mã số kinh doanh tạm nhập, tái xuất.

- Nghiêm túc giải tỏa hàng thực phẩm đông lạnh tại cảng, cửa khẩu về kho, bãi của mình theo yêu cầu của cơ quan có thẩm quyền trong trường hợp có hiện tượng ách tắc, tồn đọng.

- Thu gom và xử lý chất thải, nước thải để phòng chống dịch bệnh, bảo đảm vệ sinh môi trường tại kho, bãi phục vụ kinh doanh tạm nhập, tái xuất hàng thực phẩm đông lạnh.

- Thanh toán toàn bộ các khoản chi phí sau đây (nếu phát sinh):

+ Xử lý, làm sạch môi trường nếu hàng hóa của doanh nghiệp gây ô nhiễm môi trường trong quá trình lưu giữ, tạm nhập, tái xuất tại Việt Nam.

+ Tiêu hủy hàng tồn đọng không tái xuất được, hàng tạm nhập không đúng với khai báo thuộc diện bị xử lý tiêu hủy.

+ Thanh toán các chi phí khác phát sinh do doanh nghiệp vi phạm các quy định về kinh doanh tạm nhập, tái xuất và gửi kho ngoại quan hàng hóa.

- Báo cáo định kỳ hàng quý về tình hình thực hiện tạm nhập, tái xuất hàng hóa thuộc Phụ lục VII, VIII, IX Nghị định này theo mẫu do Bộ Công Thương quy định.

Như vậy, doanh nghiệp được cấp Mã số kinh doanh tạm nhập tái xuất rượu vang phải báo cáo tình hình thực hiện tạm nhập, tái xuất định kỳ 3 tháng một lần theo mẫu do Bộ Công Thương quy định.

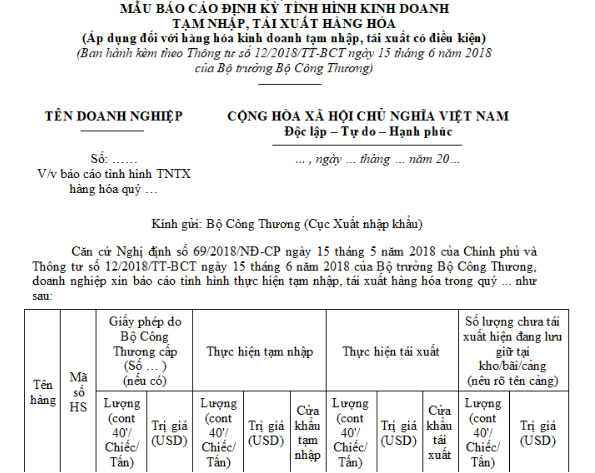

Báo cáo định kỳ tình hình kinh doanh tạm nhập, tái xuất rượu vang được thực hiện theo mẫu nào?

Mẫu báo cáo định kỳ tình hình kinh doanh tạm nhập, tái xuất rượu vang được thực hiện theo quy định tại Phụ lục V ban hành kèm theo Thông tư 12/2018/TT-BCT cụ thể như sau:

Tải Mẫu báo cáo định kỳ tình hình kinh doanh tạm nhập, tái xuất rượu vang tại đây: Tải về

Phạm Thị Xuân Hương

Quý khách cần hỏi thêm thông tin về Tạm nhập tái xuất có thể đặt câu hỏi tại đây.

- Viên chức Bộ Tư pháp được xếp loại không hoàn thành nhiệm vụ trong bao nhiêu năm thì bị đơn phương chấm dứt hợp đồng làm việc?

- Mẫu phiếu đánh giá việc giải quyết thủ tục hành chính của các đơn vị tại Trụ sở chính Ngân hàng Nhà nước? Cách chấm điểm tiêu chí đánh giá?

- Đối tượng được hỗ trợ bằng tiền không quá 05 lần giá đất nông nghiệp khi bị thu hồi đất theo Luật Đất đai mới?

- Mẫu bảng tổng hợp kết quả đánh giá của đồng nghiệp trong tổ chuyên môn sử dụng trong đánh giá theo chuẩn nghề nghiệp giáo viên mầm non?

- Mẫu danh sách thanh niên xung phong được hưởng chế độ trợ cấp một lần là mẫu nào? Tải về file word ở đâu?