Biểu mẫu Tình hình thực hiện trách nhiệm hoàn trả tại cơ quan Thuế mới nhất? Hướng dẫn thống kê số liệu tình hình thực hiện trách nhiệm hoàn trả?

- Biểu mẫu Tình hình thực hiện trách nhiệm hoàn trả tại cơ quan Thuế mới nhất hiện nay như thế nào?

- Hướng dẫn thống kê số liệu tình hình thực hiện trách nhiệm hoàn trả tại cơ quan Thuế như thế nào?

- Cơ quan Thuế các cấp phải lập báo cáo theo mẫu 04/BC Tình hình thực hiện trách nhiệm hoàn trả theo thời hạn như thế nào?

Biểu mẫu Tình hình thực hiện trách nhiệm hoàn trả tại cơ quan Thuế mới nhất hiện nay như thế nào?

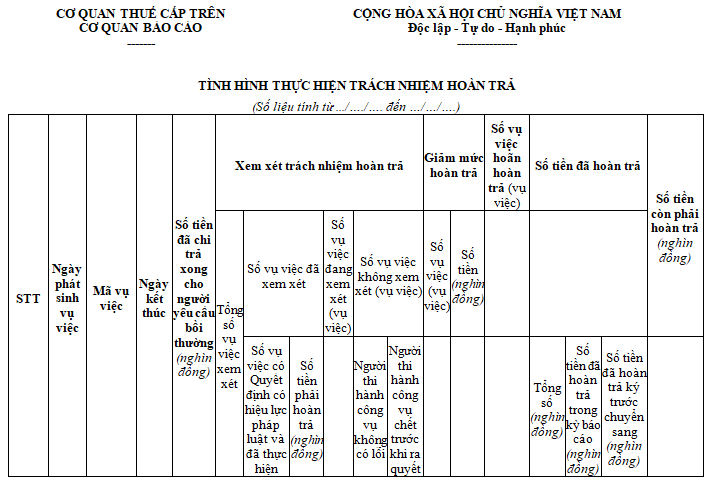

Biểu mẫu 04/BC Tình hình thực hiện trách nhiệm hoàn trả tại cơ quan Thuế căn cứ theo Mục 4 Phụ lục Danh mục mẫu, biểu mẫu văn bản Ban hành kèm theo Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 như sau:

DANH MỤC MẪU, BIỂU MẪU VĂN BẢN

1. Biểu mẫu số 01/BC: Danh mục vụ việc giải quyết yêu cầu bồi thường

2. Biểu mẫu số 02/BC: Báo cáo Công tác bồi thường nhà nước năm...

3. Biểu mẫu số 03/BC: Tổng hợp tình hình yêu cầu bồi thường, giải quyết bồi thường và chi trả tiền bồi thường

4. Biểu mẫu số 04/BC: Tình hình thực hiện trách nhiệm hoàn trả

5. Mẫu số 05/CTBT-TM: Biên bản chi trả tiền bồi thường

Như vậy, biểu mẫu 04/BC Tình hình thực hiện trách nhiệm hoàn trả tại cơ quan Thuế các cấp mới nhất hiện nay như sau:

Tải biểu mẫu số 04/BC: Tình hình thực hiện trách nhiệm hoàn trả tại cơ quan Thuế các cấp mới nhất tại đây: Tải về

Biểu mẫu 04/BC Tình hình thực hiện trách nhiệm hoàn trả tại cơ quan Thuế (Hình từ Internet)

Hướng dẫn thống kê số liệu tình hình thực hiện trách nhiệm hoàn trả tại cơ quan Thuế như thế nào?

Tại Mục 4 Phụ lục Danh mục mẫu, biểu mẫu văn bản Ban hành kèm theo Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 quy định hướng dẫn như sau:

Hướng dẫn thống kê số liệu tình hình thực hiện trách nhiệm hoàn trả

Cột số 1a: Nhập định dạng ngày, tháng, năm DD/MM/YYYY (ngày thụ lý hồ sơ yêu cầu bồi thường)

Cột số 1b: Nhập mã vụ việc theo mẫu: Mã CQT-năm phát sinh-số thứ tự trong năm phát sinh tương ứng (số thứ tự ở dạng 4 chữ số)

Cột số 1c: Nhập định dạng ngày, tháng, năm DD/MM/YYYY (ngày công chức gây thiệt hại thực hiện xong trách nhiệm hoàn trả)

Cột số 2: Tổng số tiền đã chi trả xong cho người yêu cầu bồi thường.

Cột số 3: Tổng số vụ việc xem xét trách nhiệm hoàn trả. Cột số 3 = Cột số 4 + 6.

Cột số 4: Ghi số vụ việc có quyết định hoàn trả có hiệu lực và đã thực hiện hoàn trả.

Cột số 5: Ghi số tiền phải hoàn trả.

Cột số 6: Ghi số vụ việc đang xem xét trách nhiệm hoàn trả.

Cột số 7: Ghi số vụ việc không xem xét trách nhiệm hoàn trả do người thi hành công vụ gây thiệt hại không có lỗi.

Cột số 8: Ghi số vụ việc không xem xét trách nhiệm hoàn trả do người thi hành công vụ gây thiệt hại chết trước khi ra quyết định hoàn trả.

Cột số 9: Ghi số vụ việc được giảm mức hoàn trả.

Cột số 10: Ghi số tiền hoàn trả được giảm.

Cột số 11: Ghi số vụ việc được hoãn hoàn trả.

Cột số 12: Ghi tổng số tiền đã hoàn trả. Cột số 12 = Cột số 13+ 14.

Cột số 13: Ghi số tiền đã hoàn trả trong kỳ báo cáo.

Cột số 14: Ghi số tiền đã hoàn trả từ kỳ báo cáo trước chuyển sang.

Cột số 15: Ghi số tiền còn phải hoàn trả.

Cơ quan Thuế các cấp phải lập báo cáo theo mẫu 04/BC Tình hình thực hiện trách nhiệm hoàn trả theo thời hạn như thế nào?

Cơ quan Thuế các cấp phải lập báo cáo theo mẫu 04/BC Tình hình thực hiện trách nhiệm hoàn trả theo thời hạn theo quy định tại khoản 1 Điều 27 Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 như sau:

Chế độ báo cáo

1. Thời kỳ báo cáo

a) Định kỳ 10 tháng và hàng năm, cơ quan Thuế các cấp phải tổng hợp, lập báo cáo công tác bồi thường nhà nước theo mẫu số 01/BC, 02/BC, 03/BC và 04/BC ban hành kèm theo Quy chế này hoặc kết xuất báo cáo theo các mẫu BM01, BM02 và BM03 trên kho cơ sở dữ liệu tập trung ngành thuế (DW) về bồi thường nhà nước kèm báo cáo theo mẫu số 02/BC ban hành kèm theo Quy chế này và gửi cơ quan Thuế cấp trên trực tiếp, theo thời hạn sau:

- Báo cáo 10 tháng (số liệu báo cáo từ 01/01-31/10): Chi cục Thuế gửi Cục Thuế trước ngày 05/11; Cục Thuế gửi Tổng cục Thuế (Vụ Pháp chế) trước ngày 10/11;

- Báo cáo năm (số liệu báo cáo từ 01/01-31/12): Chi cục Thuế gửi Cục Thuế trước ngày 05/01; Cục Thuế gửi Tổng cục Thuế (Vụ Pháp chế) trước ngày 10/01 năm sau.

b) Đối với báo cáo đột xuất, thực hiện theo yêu cầu cụ thể của Tổng cục Thuế.

...

Theo quy định trên, định kỳ 10 tháng và hàng năm, cơ quan Thuế các cấp phải tổng hợp, lập báo cáo công tác bồi thường nhà nước theo mẫu số 04/BC ban hành kèm theo Quy chế này hoặc kết xuất báo cáo theo các mẫu BM01, BM02 và BM03 trên kho cơ sở dữ liệu tập trung ngành thuế (DW) về bồi thường nhà nước kèm báo cáo theo mẫu số 02/BC ban hành kèm theo Quy chế này và gửi cơ quan Thuế cấp trên trực tiếp, theo thời hạn sau:

- Báo cáo 10 tháng (số liệu báo cáo từ 01/01-31/10): Chi cục Thuế gửi Cục Thuế trước ngày 05/11; Cục Thuế gửi Tổng cục Thuế (Vụ Pháp chế) trước ngày 10/11;

- Báo cáo năm (số liệu báo cáo từ 01/01-31/12): Chi cục Thuế gửi Cục Thuế trước ngày 05/01; Cục Thuế gửi Tổng cục Thuế (Vụ Pháp chế) trước ngày 10/01 năm sau.

Đối với báo cáo đột xuất, thực hiện theo yêu cầu cụ thể của Tổng cục Thuế.

Mai Hoàng Trúc Linh

Quý khách cần hỏi thêm thông tin về Bồi thường nhà nước có thể đặt câu hỏi tại đây.

- Mẫu danh sách thanh niên xung phong được hưởng chế độ trợ cấp một lần là mẫu nào? Tải về file word ở đâu?

- Thời hạn phê duyệt kế hoạch cải tạo nhà chung cư? Tiêu chí đánh giá chất lượng nhà chung cư để đưa vào kế hoạch được xác định theo quy trình nào?

- Quy trình đánh giá Đảng viên cuối năm 2024? Quy trình đánh giá xếp loại Đảng viên cuối năm 2024 thế nào?

- Khối lượng của loại vàng miếng SJC do cơ quan nào quyết định? Quy trình gia công vàng miếng SJC từ vàng của Ngân hàng Nhà nước?

- Mẫu phiếu lấy ý kiến đồng nghiệp trong tổ chuyên môn đối với giáo viên mầm non mới nhất? Tải về tại đâu?