Cơ quan quản lý thuế ra quyết định về việc gia hạn nộp thuế theo mẫu nào? Tải mẫu quyết định tại đâu?

- Cơ quan quản lý thuế ra quyết định về việc gia hạn nộp thuế theo mẫu nào? Tải mẫu quyết định tại đâu?

- Hồ sơ gia hạn nộp thuế nộp đến cơ quan thuế quản lý khoản thu ngân sách nhà nước được không?

- Hồ sơ gia hạn nộp thuế do người nộp thuế bị tai nạn bất ngờ gồm những giấy tờ nào?

- Số tiền được gia hạn nộp thuế trong trường hợp người nộp thuế gặp tai nạn bất ngờ được xác định thế nào?

Cơ quan quản lý thuế ra quyết định về việc gia hạn nộp thuế theo mẫu nào? Tải mẫu quyết định tại đâu?

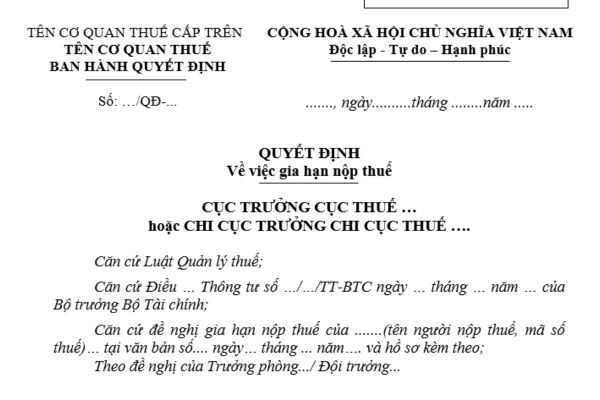

Cơ quan quản lý thuế ra quyết định về việc gia hạn nộp thuế theo Mẫu số 02/GHAN Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC sau đây:

TẢI VỀ Mẫu Quyết định về việc gia hạn nộp thuế

Cơ quan quản lý thuế ra quyết định về việc gia hạn nộp thuế theo mẫu nào? Tải mẫu quyết định tại đâu? (Hình từ Internet)

Hồ sơ gia hạn nộp thuế nộp đến cơ quan thuế quản lý khoản thu ngân sách nhà nước được không?

Căn cứ theo quy định tại khoản 3 Điều 5 Thông tư 80/2021/TT-BTC quy định như sau:

Trách nhiệm quản lý thuế của cơ quan thuế quản lý trực tiếp, cơ quan thuế quản lý địa bàn nhận phân bổ và cơ quan thuế quản lý khoản thu ngân sách nhà nước

...

3. Đối với cơ quan thuế quản lý khoản thu ngân sách nhà nước:

Cơ quan thuế quản lý khoản thu ngân sách nhà nước có trách nhiệm thực hiện đầy đủ các quy định về quản lý thuế đối với khoản thu được giao trên địa bàn của Luật Quản lý thuế và các văn bản hướng dẫn thi hành, cụ thể:

a) Tiếp nhận hồ sơ khai thuế, gia hạn nộp hồ sơ khai thuế và thực hiện xử phạt vi phạm pháp luật về thuế liên quan đến nộp hồ sơ khai thuế của người nộp thuế đối với khoản thu được giao quản lý.

b) Tính tiền chậm nộp, điều chỉnh tiền chậm nộp của người nộp thuế đối với khoản thu được giao quản lý. Trường hợp quy định tại điểm b, c khoản 2 Điều 13 Thông tư này thì tiền chậm nộp được tính, điều chỉnh tại cơ quan thuế quản lý trực tiếp.

c) Hướng dẫn, đôn đốc người nộp thuế nộp tiền vào ngân sách nhà nước đối với khoản thu được giao quản lý.

d) Thực hiện các biện pháp đôn đốc nợ thuế, cưỡng chế nợ thuế đối với khoản thu được giao quản lý.

đ) Tiếp nhận và giải quyết hồ sơ đề nghị miễn tiền chậm nộp, không tính tiền chậm nộp, gia hạn nộp thuế đối với khoản thu được giao quản lý theo quy định tại Điều 22, Điều 23, Điều 24 Thông tư này.

...

Theo đó, cơ quan thuế quản lý khoản thu ngân sách nhà nước thực hiện tiếp nhận và giải quyết hồ sơ đề nghị gia hạn nộp thuế đối với khoản thu được giao quản lý.

Như vậy, người nộp thuế có thể nộp hồ sơ gia hạn nộp thuế đến cơ quan thuế quản lý khoản thu ngân sách nhà nước nếu các khoản thu đó thuộc sự quản lý của cơ quan thuế quản lý khoản thu ngân sách nhà nước.

Hồ sơ gia hạn nộp thuế do người nộp thuế bị tai nạn bất ngờ gồm những giấy tờ nào?

Căn cứ theo quy định tại khoản 2 Điều 24 Thông tư 80/2021/TT-BTC quy định như sau:

Trình tự, thủ tục và hồ sơ gia hạn nộp thuế

...

2. Hồ sơ gia hạn nộp thuế

a) Đối với trường hợp thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ quy định tại điểm a khoản 27 Điều 3 Luật Quản lý thuế, hồ sơ bao gồm:

a.1) Văn bản đề nghị gia hạn nộp thuế của người nộp thuế theo mẫu số 01/GHAN ban hành kèm theo phụ lục I Thông tư này;

a.2) Tài liệu xác nhận về thời gian, địa điểm xảy ra thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ của cơ quan có thẩm quyền (bản chính hoặc bản sao có xác nhận của người nộp thuế);

a.3) Văn bản xác định giá trị vật chất bị thiệt hại do người nộp thuế hoặc người đại diện hợp pháp của người nộp thuế lập và chịu trách nhiệm về tính chính xác của số liệu;

a.4) Văn bản (bản chính hoặc bản sao có xác nhận của người nộp thuế) quy định trách nhiệm của tổ chức, cá nhân phải bồi thường thiệt hại (nếu có);

a.5) Các chứng từ (bản chính hoặc bản sao có xác nhận của người nộp thuế) liên quan đến việc bồi thường thiệt hại (nếu có).

...

Chiếu theo quy định trên, tại điểm a khoản 27 Điều 3 Luật Quản lý thuế 2019 quy định như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

...

27. Trường hợp bất khả kháng bao gồm:

a) Người nộp thuế bị thiệt hại vật chất do gặp thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ;

...

Như vậy, hồ sơ gia hạn nộp thuế do người nộp thuế bị tai nạn bất ngờ dẫn đến trường hợp người nộp thuế bị thiệt hại vật chất gồm những giấy tờ sau đây:

- Văn bản đề nghị gia hạn nộp thuế của người nộp thuế theo mẫu số 01/GHAN ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC;

- Tài liệu xác nhận về thời gian, địa điểm xảy ra thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ của cơ quan có thẩm quyền (bản chính hoặc bản sao có xác nhận của người nộp thuế);

- Văn bản xác định giá trị vật chất bị thiệt hại do người nộp thuế hoặc người đại diện hợp pháp của người nộp thuế lập và chịu trách nhiệm về tính chính xác của số liệu;

- Văn bản (bản chính hoặc bản sao có xác nhận của người nộp thuế) quy định trách nhiệm của tổ chức, cá nhân phải bồi thường thiệt hại (nếu có);

- Các chứng từ (bản chính hoặc bản sao có xác nhận của người nộp thuế) liên quan đến việc bồi thường thiệt hại (nếu có).

Số tiền được gia hạn nộp thuế trong trường hợp người nộp thuế gặp tai nạn bất ngờ được xác định thế nào?

Căn cứ theo quy định tại khoản 3 Điều 24 Thông tư 80/2021/TT-BTC quy định việc xác định số tiền được gia hạn nộp thuế như sau:

Trình tự, thủ tục và hồ sơ gia hạn nộp thuế

...

3. Xác định số tiền được gia hạn nộp thuế

a) Đối với người nộp thuế gặp thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ quy định tại điểm a khoản 27 Điều 3 Luật Quản lý thuế: Số tiền thuế được gia hạn nộp thuế là số tiền thuế nợ tính đến thời điểm người nộp thuế gặp thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ nhưng không vượt quá giá trị vật chất bị thiệt hại sau khi trừ các khoản được bồi thường, bảo hiểm theo quy định (nếu có).

...

Như vậy, số tiền được gia hạn nộp thuế trong trường hợp người nộp thuế gặp tai nạn bất ngờ được xác định là số tiền thuế nợ tính đến thời điểm người nộp thuế gặp tai nạn bất ngờ nhưng không vượt quá giá trị vật chất bị thiệt hại sau khi trừ các khoản được bồi thường, bảo hiểm theo quy định (nếu có).

Phan Thị Như Ý

Quý khách cần hỏi thêm thông tin về Gia hạn nộp thuế có thể đặt câu hỏi tại đây.

- Anh em họ hàng xa có yêu nhau được không? Anh em họ hàng xa yêu nhau có vi phạm pháp luật không?

- Tốc độ tối đa của xe cơ giới khi tham gia giao thông trên đường bộ (trừ đường cao tốc) từ 2025 là bao nhiêu?

- Đất xây dựng cơ sở ngoại giao là đất gì? Có phải chuyển sang thuê đất khi sử dụng đất xây dựng cơ sở ngoại giao kết hợp với mục đích thương mại?

- Ngày truyền thống của Cựu chiến binh 6 12 là ngày để tôn vinh, biểu dương sự cống hiến to lớn của Cựu chiến binh đúng không?

- Quy trình, thủ tục cấp Quyết định phát hành trò chơi điện tử G1 trên mạng từ ngày 25/12/2024 thực hiện như thế nào?