Công thức tính thuế tiêu thụ đặc biệt khi kinh doanh trò chơi điện tử có thưởng bằng máy slot là gì?

- Kinh doanh trò chơi điện tử có thưởng bằng máy slot có phải đóng thuế tiêu thụ đặc biệt không?

- Giá tính thuế dùng để tính thuế tiêu thụ đặc biệt khi kinh doanh trò chơi điện tử có thưởng bằng máy slot được xác định ra sao?

- Thuế suất thuế tiêu thụ đặc biệt khi kinh doanh trò chơi điện tử có thưởng bằng máy slot là bao nhiêu?

Kinh doanh trò chơi điện tử có thưởng bằng máy slot có phải đóng thuế tiêu thụ đặc biệt không?

Theo Điều 2 Luật Thuế tiêu thụ đặc biệt 2008 được sửa đổi bởi khoản 1 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 quy định như sau:

Đối tượng chịu thuế

...

2. Dịch vụ:

a) Kinh doanh vũ trường;

b) Kinh doanh mát-xa (massage), ka-ra-ô-kê (karaoke);

c) Kinh doanh ca-si-nô (casino); trò chơi điện tử có thưởng bao gồm trò chơi bằng máy giắc-pót (jackpot), máy sờ-lot (slot) và các loại máy tương tự;

d) Kinh doanh đặt cược;

đ) Kinh doanh gôn (golf) bao gồm bán thẻ hội viên, vé chơi gôn;

e) Kinh doanh xổ số.

Theo đó, trò chơi điện tử có thưởng bằng máy slot là một trong những dịch vụ phải chịu thuế tiêu thụ đặc biệt.

Để xác định mức thuế tiêu thụ đặc biệt cần phải nộp khi kinh doanh loại hình này cần căn cứ theo Điều 5 Luật Thuế tiêu thụ đặc biệt 2008, cụ thể quy định như sau:

Căn cứ tính thuế

Căn cứ tính thuế tiêu thụ đặc biệt là giá tính thuế của hàng hóa, dịch vụ chịu thuế và thuế suất. Số thuế tiêu thụ đặc biệt phải nộp bằng giá tính thuế tiêu thụ đặc biệt nhân với thuế suất thuế tiêu thụ đặc biệt.

Như vậy, số thuế tiêu thụ đặc biệt phải đóng khi kinh doanh trò chơi điện tử có thưởng bằng máy slot sẽ được tính theo công thức sau:

Thuế tiêu thụ đặc biệt = Giá tính thuế * Thuế suất |

Công thức tính thuế tiêu thụ đặc biệt khi kinh doanh trò chơi điện tử có thưởng bằng máy slot là gì? (hình từ internet)

Giá tính thuế dùng để tính thuế tiêu thụ đặc biệt khi kinh doanh trò chơi điện tử có thưởng bằng máy slot được xác định ra sao?

Tại khoản 5 Điều 6 Luật Thuế tiêu thụ đặc biệt 2008 được sửa đổi bởi khoản 3 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 quy định như sau:

Giá tính thuế

Giá tính thuế tiêu thụ đặc biệt đối với hàng hóa, dịch vụ là giá bán ra, giá cung ứng dịch vụ chưa có thuế tiêu thụ đặc biệt, chưa có thuế bảo vệ môi trường và chưa có thuế giá trị gia tăng được quy định như sau:

...

5. Đối với dịch vụ là giá cung ứng dịch vụ của cơ sở kinh doanh. Giá cung ứng dịch vụ đối với một số trường hợp được quy định như sau:

a) Đối với kinh doanh gôn là giá bán thẻ hội viên, giá bán vé chơi gôn bao gồm cả tiền phí chơi gôn và tiền ký quỹ (nếu có);

b) Đối với kinh doanh ca-si-nô, trò chơi điện tử có thưởng, kinh doanh đặt cược là doanh thu từ hoạt động này trừ số tiền đã trả thưởng cho khách;

c) Đối với kinh doanh vũ trường, mát-xa, ka-ra-ô-kê là doanh thu của các hoạt động kinh doanh trong vũ trường, cơ sở kinh doanh mát-xa, ka-ra-ô-kê;

...

Đồng thời tại Điều 4 Nghị định 108/2015/NĐ-CP quy định như sau:

Giá tính thuế

...

7. Đối với dịch vụ, giá tính thuế tiêu thụ đặc biệt là giá cung ứng dịch vụ của cơ sở kinh doanh dịch vụ bán ra.

a) Đối với kinh doanh gôn là doanh thu chưa có thuế giá trị gia tăng về bán thẻ hội viên, bán vé chơi gôn, bao gồm cả tiền bán vé tập gôn, tiền bảo dưỡng sân cỏ, hoạt động cho thuê xe (buggy) và thuê người giúp việc trong khi chơi gôn (caddy), tiền ký quỹ (nếu có) và các khoản thu khác do người chơi gôn, hội viên trả cho cơ sở kinh doanh gôn. Trường hợp cơ sở kinh doanh gôn có kinh doanh các loại hàng hóa, dịch vụ khác không thuộc đối tượng chịu thuế tiêu thụ đặc biệt như: Khách sạn, ăn uống, bán hàng hóa, hoặc các trò chơi thì các hàng hóa, dịch vụ đó không phải chịu thuế tiêu thụ đặc biệt.

b) Đối với kinh doanh ca-si-nô, trò chơi điện tử có thưởng, giá tính thuế tiêu thụ đặc biệt là doanh thu từ kinh doanh ca-si-nô, trò chơi điện tử có thưởng trừ (-) đi số tiền trả thưởng cho khách hàng;

c) Đối với kinh doanh đặt cược giá tính thuế tiêu thụ đặc biệt là doanh thu bán vé đặt cược đã trừ tiền trả thưởng;

...

Như vậy, đối với kinh doanh trò chơi điện tử có thưởng bằng máy slot thì giá tính thuế tiêu thụ đặc biệt sẽ bằng doanh thu từ kinh doanh trò chơi có thưởng bằng máy slot trừ (-) đi số tiền trả thưởng cho khách hàng.

Thuế suất thuế tiêu thụ đặc biệt khi kinh doanh trò chơi điện tử có thưởng bằng máy slot là bao nhiêu?

Tại Điều 7 Luật Thuế tiêu thụ đặc biệt 2008 được sửa đổi bởi khoản 4 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 quy định như sau:

Thuế suất

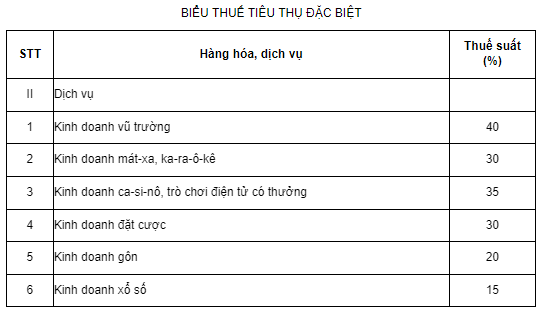

Thuế suất thuế tiêu thụ đặc biệt đối với hàng hóa, dịch vụ được quy định theo Biểu thuế tiêu thụ đặc biệt sau đây:

Theo quy định này, thuế suất thuế tiêu thụ đặc biệt khi kinh doanh trò chơi điện tử có thưởng bằng máy slot là 35%.

Như vậy, thuế tiêu thụ đặc biệt khi kinh doanh trò chơi điện tử có thưởng bằng máy slot được tính theo công thức sau:

Thuế TTĐB = (Doanh thu từ kinh doanh trò chơi điện tử có thưởng bằng máy slot - Số tiền trả thưởng cho khách hàng) * 35% |

Phạm Thị Xuân Hương

Quý khách cần hỏi thêm thông tin về Kinh doanh trò chơi điện tử có thưởng có thể đặt câu hỏi tại đây.

- Cập nhật các văn bản pháp luật về xuất nhập khẩu mới nhất? Tải Luật thuế xuất nhập khẩu PDF hiện nay?

- Sự ra đời của Ngày Đại đoàn kết toàn dân tộc? Thời gian tổ chức Ngày Đại đoàn kết toàn dân tộc 18 11?

- Thuế suất thuế tiêu thụ đặc biệt khi kinh doanh gôn là bao nhiêu? Xác định số tiền thuế tiêu thụ đặc biệt phải nộp khi kinh doanh gôn?

- 03 lưu ý quan trọng khi đánh giá xếp loại đảng viên cuối năm? Điều kiện cơ bản để được đánh giá xếp loại?

- Hóa đơn bán hàng là gì? Trường hợp nào được cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh là hóa đơn bán hàng?