Danh mục quy định thời gian sử dụng và tỷ lệ hao mòn tài sản cố định hữu hình trong quản lý, sử dụng tài sản công được quy định như thế nào?

- Cách xác định thời gian sử dụng và tỷ lệ hao mòn tài sản cố định hữu hình trong quản lý, sử dụng tài sản công?

- Chi tiết nội dung về thời gian sử dụng và tỷ lệ hao mòn tài sản cố định hữu hình trong quản lý tài sản công được quy định như thế nào?

- Tiêu chuẩn nhận biết và phân loại tài sản cố định hữu hình được quy định như thế nào?

Cách xác định thời gian sử dụng và tỷ lệ hao mòn tài sản cố định hữu hình trong quản lý, sử dụng tài sản công?

Căn cứ khoản 1 Điều 14 Thông tư 45/2018/TT-BTC quy định về thời gian sử dụng và tỷ lệ hao mòn tài sản cố định hữu hình như sau:

Xác định thời gian sử dụng và tỷ lệ hao mòn tài sản cố định

1. Thời gian sử dụng và tỷ lệ hao mòn tài sản cố định hữu hình thực hiện theo quy định tại Phụ lục số 01 ban hành kèm theo Thông tư này.

Đối với tài sản cố định hữu hình được sử dụng ở địa bàn có điều kiện thời tiết, điều kiện môi trường ảnh hưởng đến mức hao mòn của tài sản cố định, trường hợp cần thiết phải quy định thời gian sử dụng của tài sản cố định khác với quy định tại Phụ lục số 01 ban hành kèm theo Thông tư này thì Bộ trưởng, Thủ trưởng cơ quan trung ương quy định cụ thể sau khi có ý kiến thống nhất của Bộ Tài chính; Ủy ban nhân dân cấp tỉnh quy định cụ thể sau khi có ý kiến thống nhất của Thường trực Hội đồng nhân dân cùng cấp. Việc điều chỉnh tỷ lệ hao mòn tài sản cố định không vượt quá 20% tỷ lệ hao mòn tài sản cố định quy định tại Phụ lục số 01 ban hành kèm theo Thông tư này.

Đối với tài sản cố định giao, điều chuyển chưa được theo dõi trên sổ kế toán thì cơ quan, tổ chức, đơn vị, doanh nghiệp có tài sản điều chuyển hoặc được giao nhiệm vụ lập phương án xử lý tài sản thực hiện xác định lại thời gian sử dụng và tỷ lệ hao mòn tài sản cố định giao, điều chuyển để cơ quan, tổ chức, đơn vị, doanh nghiệp được giao, nhận điều chuyển tài sản làm cơ sở để kế toán tài sản cố định.

Đối với tài sản cố định của cơ quan, tổ chức, đơn vị, doanh nghiệp kiểm kê phát hiện thừa thì cơ quan, tổ chức, đơn vị, doanh nghiệp thực hiện xác định lại thời gian sử dụng và tỷ lệ hao mòn tài sản cố định kiểm kê phát hiện thừa làm cơ sở để kế toán tài sản cố định.

Như vậy, khi xác định thời gian sử dụng và tỷ lệ hao mòn tài sản cố định hữu hình, cá nhân, tổ chức có thẩm quyền thực hiện theo quy định nêu trên.

Theo đó, cần căn cứ vào quy định về thời gian sử dụng và tỷ lệ hao mòn tài sản cố định hữu hình cụ thể tại Phụ lục 1 ban hành kèm theo Thông tư 45/2018/TT-BTC.

Danh mục quy định thời gian sử dụng và tỷ lệ hao mòn tài sản cố định hữu hình trong quản lý, sử dụng tài sản công được quy định như thế nào? (Hình từ Internet)

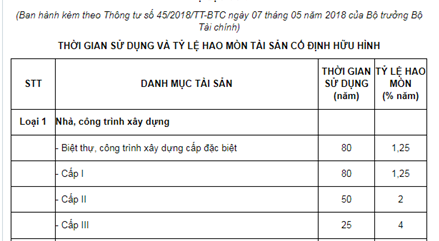

Chi tiết nội dung về thời gian sử dụng và tỷ lệ hao mòn tài sản cố định hữu hình trong quản lý tài sản công được quy định như thế nào?

Quy định về thời gian sử dụng và tỷ lệ hao mòn tài sản cố định hữu hình được điều chỉnh cụ thể tại Phụ lục 1 ban hành kèm theo Thông tư 45/2018/TT-BTC, như sau:

Xem chi tiết quy định về thời gian sử dụng và tỷ lệ hao mòn tài sản cố định hữu hình: Tại đây.

Tiêu chuẩn nhận biết và phân loại tài sản cố định hữu hình được quy định như thế nào?

Về tiêu chuẩn nhận biết, căn cứ khoản 1 Điều 3 Thông tư 45/2018/TT-BTC quy định tiêu chuẩn nhận biết tài sản cố định hữu hình như sau:

Tài sản cố định hữu hình là những tài sản có hình thái vật chất, có kết cấu độc lập hoặc là một hệ thống gồm nhiều bộ phận riêng lẻ liên kết với nhau để cùng thực hiện một hay một số chức năng nhất định, thỏa mãn đồng thời cả 02 tiêu chuẩn dưới đây:

+ Có thời gian sử dụng từ 01 (một) năm trở lên;

+ Có nguyên giá từ 10.000.000 đồng (mười triệu đồng) trở lên.

Về phân loại tài sản cố định hữu hình, căn cứ khoản 1 Điều 4 Thông tư 45/2018/TT-BTC quy định tài sản cố định hữu hình bao gồm:

+ Loại 1: Nhà, công trình xây dựng; gồm: Nhà làm việc; nhà kho; nhà hội trường; nhà câu lạc bộ; nhà văn hóa; nhà tập luyện và thi đấu thể thao; nhà bảo tồn, bảo tàng; nhà trẻ; nhà mẫu giáo; nhà xưởng; phòng học; nhà giảng đường; nhà ký túc xá; phòng khám, chữa bệnh; nhà an dưỡng; nhà khách; nhà ở; nhà công vụ; nhà, công trình xây dựng khác.

+ Loại 2: Vật kiến trúc; gồm: Kho chứa, bể chứa, bãi đỗ, sân phơi, sân chơi, sân thể thao, bể bơi; giếng khoan, giếng đào, tường rào và vật kiến trúc khác.

+ Loại 3: Xe ô tô; gồm: Xe ô tô phục vụ công tác các chức danh, xe ô tô phục vụ công tác chung, xe ô tô chuyên dùng, xe ô tô phục vụ lễ tân nhà nước và xe ô tô khác.

+ Loại 4: Phương tiện vận tải khác (ngoài xe ô tô); gồm: Phương tiện vận tải đường bộ, phương tiện vận tải đường sắt, phương tiện vận tải đường thủy, phương tiện vận tải hàng không và phương tiện vận tải khác.

+ Loại 5: Máy móc, thiết bị; gồm: Máy móc, thiết bị văn phòng phổ biến; máy móc, thiết bị phục vụ hoạt động chung của cơ quan, tổ chức, đơn vị; máy móc, thiết bị chuyên dùng và máy móc, thiết bị khác.

+ Loại 6: Cây lâu năm, súc vật làm việc và/hoặc cho sản phẩm.

+ Loại 7: Tài sản cố định hữu hình khác.

Lưu ý: Các quy định nêu trên được áp dụng đối với tài sản cố định tại cơ quan nhà nước, đơn vị sự nghiệp công lập, đơn vị lực lượng vũ trang nhân dân, cơ quan Đảng Cộng sản Việt Nam, các tổ chức có sử dụng ngân sách nhà nước (sau đây gọi là cơ quan, tổ chức, đơn vị) và tài sản cố định do Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp.

Trần Thị Nguyệt Mai

Quý khách cần hỏi thêm thông tin về Tài sản cố định có thể đặt câu hỏi tại đây.

- Phương pháp sát hạch giấy phép lái xe quân sự từ 1/1/2025 theo Thông tư 68 mới nhất như thế nào?

- Người lao động có được bồi dưỡng bằng hiện vật khi làm việc trong điều kiện có yếu tố nguy hiểm không?

- Anh em họ hàng xa có yêu nhau được không? Anh em họ hàng xa yêu nhau có vi phạm pháp luật không?

- Tốc độ tối đa của xe cơ giới khi tham gia giao thông trên đường bộ (trừ đường cao tốc) từ 2025 là bao nhiêu?

- Đất xây dựng cơ sở ngoại giao là đất gì? Có phải chuyển sang thuê đất khi sử dụng đất xây dựng cơ sở ngoại giao kết hợp với mục đích thương mại?