Doanh nghiệp có bắt buộc phải lập sổ kế toán quỹ tiền mặt không? Tải về Mẫu sổ kế toán quỹ tiền mặt mới nhất?

Doanh nghiệp có bắt buộc phải lập sổ kế toán quỹ tiền mặt không?

Doanh nghiệp có bắt buộc phải lập sổ kế toán quỹ tiền mặt không, thì căn cứ điểm d khoản 1 Điều 12 Thông tư 200/2014/TT-BTC quy định:

Tài khoản 111 – Tiền mặt

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế nhập, xuất, tồn quỹ. Đối với khoản tiền thu được chuyển nộp ngay vào Ngân hàng (không qua quỹ tiền mặt của doanh nghiệp) thì không ghi vào bên Nợ TK 111 “Tiền mặt” mà ghi vào bên Nợ TK 113 “Tiền đang chuyển”.

b) Các khoản tiền mặt do doanh nghiệp khác và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như các loại tài sản bằng tiền của doanh nghiệp.

c) Khi tiến hành nhập, xuất quỹ tiền mặt phải có phiếu thu, phiếu chi và có đủ chữ ký của người nhận, người giao, người có thẩm quyền cho phép nhập, xuất quỹ theo quy định của chế độ chứng từ kế toán. Một số trường hợp đặc biệt phải có lệnh nhập quỹ, xuất quỹ đính kèm.

d) Kế toán quỹ tiền mặt phải có trách nhiệm mở sổ kế toán quỹ tiền mặt, ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập quỹ tiền mặt, ngoại tệ và tính ra số tồn quỹ tại mọi thời điểm.

đ) Thủ quỹ chịu trách nhiệm quản lý và nhập, xuất quỹ tiền mặt. Hàng ngày thủ quỹ phải kiểm kê số tồn quỹ tiền mặt thực tế, đối chiếu số liệu sổ quỹ tiền mặt và sổ kế toán tiền mặt. Nếu có chênh lệch, kế toán và thủ quỹ phải kiểm tra lại để xác định nguyên nhân và kiến nghị biện pháp xử lý chênh lệch.

...

Theo quy định trên, kế toán của doanh nghiệp có trách nhiệm phải mở sổ kế toán quỹ tiền mặt và ghi chép hàng ngày liên tục.

Mẫu sổ kế toán quỹ tiền mặt doanh nghiệp mới nhất hiện nay được quy định như thế nào?

Sổ kế toán quỹ tiền mặt doanh nghiệp dùng cho thủ quỹ (hoặc dùng cho kế toán tiền mặt) để phản ánh tình hình thu, chi tồn quỹ tiền mặt bằng tiền Việt Nam của đơn vị.

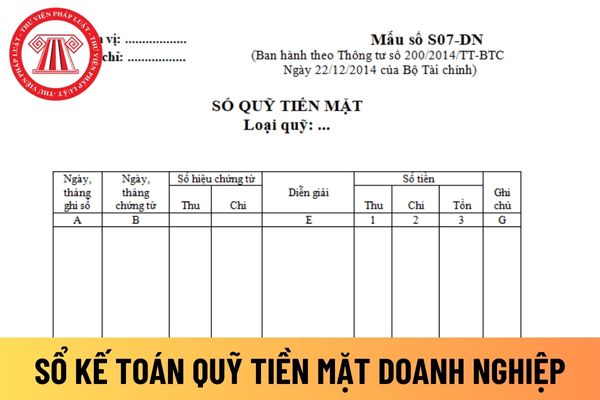

Mẫu sổ kế toán quỹ tiền mặt doanh nghiệp hiện nay được hướng dẫn tại Mẫu số S07-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Sổ kế toán quỹ tiền mặt

Tải về Mẫu sổ kế toán quỹ tiền mặt doanh nghiệp mới nhất hiện nay.

Căn cứ và phương pháp ghi sổ kế toán quỹ tiền mặt doanh nghiệp được thực hiện như sau:

Sổ này mở cho thủ quỹ: Mỗi quỹ dùng một sổ hay một số trang sổ. Sổ này cũng dùng cho kế toán chi tiết quỹ tiền mặt và tên sổ sửa lại là “Sổ kế toán chi tiết quỹ tiền mặt”. Tương ứng với 1 sổ của thủ quỹ thì có 1 sổ của kế toán cùng ghi song song.

- Căn cứ để ghi sổ quỹ tiền mặt là các Phiếu thu, Phiếu chi đã được thực hiện nhập, xuất quỹ.

- Cột A: Ghi ngày tháng ghi sổ.

- Cột B: Ghi ngày tháng của Phiếu thu, Phiếu chi.

- Cột C, D: Ghi số hiệu của Phiếu thu, số hiệu Phiếu chi liên tục từ nhỏ đến lớn.

- Cột E: Ghi nội dung nghiệp vụ kinh tế của Phiếu thu, Phiếu chi.

- Cột 1: Số tiền nhập quỹ.

- Cột 2: Số tiền xuất quỹ.

- Cột 3: Số dư tồn quỹ cuối ngày. Số tồn quỹ cuối ngày phải khớp đúng với số tiền mặt trong két.

Định kỳ kế toán kiểm tra, đối chiếu giữa “Sổ kế toán chi tiết quỹ tiền mặt” với “Sổ quỹ tiền mặt”, ký xác nhận vào cột G.

* Chú ý: Để theo dõi quỹ tiền mặt, kế toán quỹ tiền mặt phải mở “Sổ kế toán chi tiết quỹ tiền mặt” (Mẫu số S07a-DN). Sổ này có thêm cột F “Tài khoản đối ứng” để phản ánh số hiệu Tài khoản đối ứng với từng nghiệp vụ ghi Nợ, từng nghiệp vụ ghi Có của Tài khoản 111 “Tiền mặt”.

Sổ kế toán quỹ tiền mặt doanh nghiệp được khóa khi nào?

Sổ kế toán quỹ tiền mặt doanh nghiệp được khóa theo khoản 3 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

...

3. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

4. Đối với người ghi sổ thuộc các đơn vị dịch vụ kế toán phải ký và ghi rõ Số chứng chỉ hành nghề, tên và địa chỉ Đơn vị cung cấp dịch vụ kế toán. Người ghi sổ kế toán là cá nhân hành nghề ghi rõ Số chứng chỉ hành nghề.

Theo đó, Cuối kỳ kế toán phải khoá sổ kế toán quỹ tiền mặt doanh nghiệp trước khi lập Báo cáo tài chính.

Ngoài ra phải khoá sổ kế toán quỹ tiền mặt trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

Nguyễn Nhật Vy

Quý khách cần hỏi thêm thông tin về Sổ kế toán có thể đặt câu hỏi tại đây.

- Mẫu hợp đồng thỏa thuận cung cấp dịch vụ công tác xã hội mới nhất là mẫu nào? Quy trình cung cấp dịch vụ công tác xã hội?

- Hướng dẫn 4705 về việc tuyển dụng và gọi công dân nhập ngũ năm 2025 thế nào? Hướng dẫn tuyển chọn và gọi công dân nữ nhập ngũ năm 2025?

- Mẫu Biên bản làm việc với Đảng viên xin ra khỏi Đảng? Đảng viên xin ra khỏi Đảng có được kết nạp lại?

- Mẫu Báo cáo tổng kết cuối năm của chi bộ ở trường học mới nhất? Hướng dẫn cách viết báo cáo tổng kết?

- Tải về mẫu phiếu theo dõi việc sử dụng và khai thác hồ sơ cán bộ công chức file word mới nhất?