Dự toán chi phí dịch vụ vận chuyển chất thải rắn sinh hoạt đô thị có bao gồm thuế giá trị gia tăng hay không?

- Dịch vụ vận chuyển chất thải rắn sinh hoạt đô thị có phải dịch vụ công ích đô thị hay không?

- Dự toán chi phí dịch vụ vận chuyển chất thải rắn sinh hoạt đô thị có bao gồm thuế giá trị gia tăng hay không?

- Các thành phần chi phí trong dự toán chi phí dịch vụ vận chuyển chất thải rắn sinh hoạt đô thị được xác định thế nào?

Dịch vụ vận chuyển chất thải rắn sinh hoạt đô thị có phải dịch vụ công ích đô thị hay không?

Căn cứ theo Điều 1 Thông tư 14/2017/TT-BXD có quy định như sau:

Phạm vi điều chỉnh

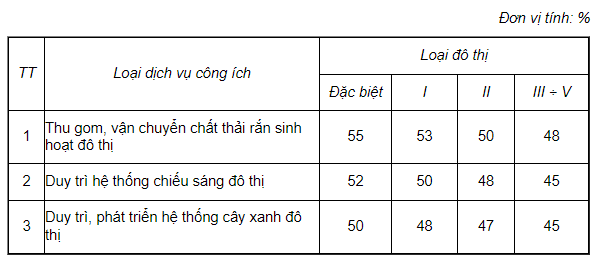

1. Thông tư này hướng dẫn xác định và quản lý chi phí các dịch vụ công ích đô thị sau:

- Thu gom, vận chuyển chất thải rắn sinh hoạt đô thị;

- Duy trì hệ thống chiếu sáng đô thị;

- Duy trì, phát triển hệ thống cây xanh đô thị;

2. Một số dịch vụ công ích đô thị khác như: quản lý công viên, vườn thú và một số công tác dịch vụ công ích đô thị khác thì Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương căn cứ nội dung hướng dẫn của Thông tư này áp dụng cho phù hợp với điều kiện cụ thể của từng địa phương.

Theo quy định trên thì dịch vụ thu gom, vận chuyển chất thải rắn sinh hoạt đô thị là dịch vụ công ích đô thị, việc xác định và quản lý chi phí của dịch vụ này sẽ thực hiện theo Thông tư 14/2017/TT-BXD này.

Dự toán chi phí dịch vụ vận chuyển chất thải rắn sinh hoạt đô thị có bao gồm thuế giá trị gia tăng hay không? (Hình từ Internet)

Dự toán chi phí dịch vụ vận chuyển chất thải rắn sinh hoạt đô thị có bao gồm thuế giá trị gia tăng hay không?

Căn cứ theo Điều 4 Thông tư 14/2017/TT-BXD có quy định về nội dung dự toán chi phí dịch vụ công ích đô thị như sau:

Nội dung dự toán chi phí dịch vụ công ích đô thị

Dự toán chi phí dịch vụ công ích đô thị bao gồm các khoản: chi phí trực tiếp (chi phí vật liệu; chi phí nhân công; chi phí sử dụng xe, máy, thiết bị thi công), chi phí quản lý chung, lợi nhuận định mức và thuế giá trị gia tăng (nếu có). Tổng hợp dự toán chi phí dịch vụ công ích đô thị theo hướng dẫn tại Phụ lục số 1 kèm theo Thông tư này.

Như vậy nếu dịch vụ vận chuyển chất thải rắn sinh hoạt đô thị có phát sinh lợi nhuận định mức và thuế giá trị gia tăng thì phải đưa vào dự toán chi phí.

Các thành phần chi phí trong dự toán chi phí dịch vụ vận chuyển chất thải rắn sinh hoạt đô thị được xác định thế nào?

Việc xác định các thành phần chi phí trong dự toán chi phí dịch vụ vận chuyển chất thải rắn sinh hoạt đô thị sẽ thực hiện theo quy định tại Điều 5 Thông tư 14/2017/TT-BXD như sau:

- Chi phí trực tiếp (CPTT) gồm: chi phí vật liệu, chi phí nhân công và chi phí sử dụng xe, máy, thiết bị thi công. Xác định chi phí trực tiếp theo hướng dẫn tại Phụ lục số 2 kèm theo Thông tư 14/2017/TT-BXD.

- Chi phí quản lý chung (C) bao gồm các chi phí có tính chất chung chi cho bộ máy quản lý, điều hành doanh nghiệp, các chi phí gián tiếp phục vụ cho công tác quản lý, chi phí phục vụ công nhân (bao gồm cả chi phí bảo hộ lao động, chi phí công cụ lao động), chi trả lãi vay vốn ngân hàng và các tổ chức tín dụng khác, các khoản chi phí xã hội mà người sử dụng lao động phải nộp cho nhà nước (bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp), các khoản phí, lệ phí, chi phí thuê tài sản, thuê mặt bằng nhà xưởng (nếu có);

+ Chi phí khấu hao, sửa chữa tài sản cố định phục vụ cho bộ máy quản lý điều hành doanh nghiệp, chi phí thuê kiểm toán của doanh nghiệp và các khoản chi khác có liên quan đến hoạt động chung của doanh nghiệp khi thực hiện cung ứng dịch vụ công ích đô thị.

+ Chi phí quản lý chung trong dự toán chi phí dịch vụ công ích đô thị được xác định bằng tỷ lệ phần trăm (%) so với chi phí nhân công trực tiếp. Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương xem xét, quyết định định mức tỷ lệ chi phí quản lý chung để xác định dự toán chi phí dịch vụ công ích đô thị nhưng không vượt quá định mức tỷ lệ dưới đây:

+ Đối với công tác dịch vụ công ích đô thị có chi phí sử dụng xe, máy, thiết bị thi công > 60% chi phí trực tiếp thì chi phí quản lý chung được xác định theo định mức tỷ lệ không vượt quá 5% chi phí xe, máy, thiết bị thi công.

+ Định mức chi phí quản lý chung do Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương quy định phải phù hợp với hệ thống định mức, điều kiện thực tế thực hiện cung ứng dịch vụ và khả năng cân đối ngân sách của địa phương.

- Lợi nhuận định mức (LN) được tính với tỷ lệ không vượt quá 5% trên chi phí trực tiếp và chi phí quản lý chung trong dự toán chi phí thực hiện dịch vụ công ích đô thị.

- Thuế giá trị gia tăng (T) (nếu có): Thực hiện theo quy định của Bộ Tài chính. Đối với một số dịch vụ công ích đô thị không thuộc đối tượng chịu thuế giá trị gia tăng, được tính bổ sung thuế giá trị gia tăng của chi phí đầu vào.

Ngô Diễm Quỳnh

Quý khách cần hỏi thêm thông tin về Chất thải rắn sinh hoạt có thể đặt câu hỏi tại đây.

- Người nộp thuế được xóa nợ tiền thuế trong trường hợp nào? Ai thực hiện việc lập hồ sơ xóa nợ tiền thuế?

- Khi nào thời hiệu xử lý kỷ luật lao động là 12 tháng? Áp dụng hình thức xử lý kỷ luật lao động khiển trách và kéo dài thời hạn nâng lương cùng lúc được không?

- Công trình xử lý chất thải là gì? Đất công trình xử lý chất thải là gì? Đất công trình xử lý chất thải thuộc nhóm đất nào?

- Sau khi nộp tiền thuế, người nộp thuế có được nhận chứng từ thu tiền thuế? Trách nhiệm nộp tiền thuế của người nộp thuế?

- Bảo hiểm nhân thọ là gì? Nguyên tắc thế quyền có được áp dụng đối với hợp đồng bảo hiểm nhân thọ không?