Hệ thống tài khoản kế toán Quỹ Tích lũy trả nợ được phân thành mấy loại? Số lượng tài khoản kế toán áp dụng cho Quỹ Tích lũy trả nợ là bao nhiêu?

Hệ thống tài khoản kế toán Quỹ Tích lũy trả nợ được phân thành mấy loại?

Hệ thống tài khoản kế toán Quỹ Tích lũy trả nợ được phân thành mấy loại? (Hình từ Internet)

Theo Điều 15 Thông tư 109/2018/TT-BTC quy định như sau:

Tài khoản và hệ thống tài khoản kế toán

1. Hệ thống tài khoản kế toán Quỹ gồm các tài khoản trong Bảng Cân đối kế toán và tài khoản ngoài Bảng Cân đối kế toán, phản ánh thường xuyên, liên tục, theo phân loại và có hệ thống tình hình thu, chi của Quỹ. Tài khoản kế toán được mở cho từng đối tượng kế toán có nội dung kinh tế riêng biệt.

2. Các tài khoản trong Bảng Cân đối kế toán phản ánh toàn bộ các nghiệp vụ kinh tế, tài chính phát sinh theo các đối tượng kế toán gồm tài sản, nguồn hình thành tài sản và quá trình vận động của tài sản tại Quỹ. Nguyên tắc ghi sổ các tài khoản trong Bảng Cân đối kế toán được thực hiện theo phương pháp “ghi kép", khi ghi vào bên Nợ của một tài khoản thì đồng thời phải ghi vào bên Có của một hoặc nhiều tài khoản khác hoặc ngược lại.

3. Tài khoản ngoài Bảng Cân đối kế toán phản ánh những chỉ tiêu kinh tế đã phản ánh ở các tài khoản trong Bảng Cân đối kế toán nhưng cần theo dõi để phục vụ cho yêu cầu quản lý. Nguyên tắc ghi sổ các tài khoản ngoài Bảng Cân đối kế toán được thực hiện theo phương pháp “ghi đơn", khi ghi vào một bên của một tài khoản thì không phải ghi đối ứng với bên nào của các tài khoản khác.

Theo đó, căn cứ quy định trên thì hệ thống tài khoản kế toán Quỹ Tích lũy trả nợ được phân thành 02 loại, gồm:

(1) Các tài khoản trong Bảng Cân đối kế toán

(2) Các tài khoản ngoài Bảng Cân đối kế toán,

Các loại tài khoản kế toán nêu trên được mở cho từng đối tượng kế toán có nội dung kinh tế riêng biệt và phản ánh thường xuyên, liên tục, theo phân loại và có hệ thống tình hình thu, chi của Quỹ Tích lũy trả nợ theo từng trường hợp cụ thể sau:

- Tài khoản trong Bảng Cân đối kế toán phản ánh toàn bộ các nghiệp vụ kinh tế, tài chính phát sinh theo các đối tượng kế toán gồm tài sản, nguồn hình thành tài sản và quá trình vận động của tài sản tại Quỹ Tích lũy trả nợ.

Nguyên tắc ghi sổ các tài khoản trong Bảng Cân đối kế toán được thực hiện theo phương pháp “ghi kép", khi ghi vào bên Nợ của một tài khoản thì đồng thời phải ghi vào bên Có của một hoặc nhiều tài khoản khác hoặc ngược lại.

- Tài khoản ngoài Bảng Cân đối kế toán phản ánh những chỉ tiêu kinh tế đã phản ánh ở các tài khoản trong Bảng Cân đối kế toán nhưng cần theo dõi để phục vụ cho yêu cầu quản lý.

Nguyên tắc ghi sổ các tài khoản ngoài Bảng Cân đối kế toán được thực hiện theo phương pháp “ghi đơn", khi ghi vào một bên của một tài khoản thì không phải ghi đối ứng với bên nào của các tài khoản khác.

Thời điểm nào phải lập Bảng Cân đối kế toán Quỹ Tích lũy trả nợ?

Theo khoản 2 Điều 19 Thông tư 109/2018/TT-BTC quy định như sau:

Trách nhiệm của Cục Quản lý Nợ và Tài chính đối ngoại trong việc lập, nộp báo cáo tài chính

1. Cục Quản lý nợ và Tài chính đối ngoại có trách nhiệm lập, nộp báo cáo tài chính định kỳ hàng quý, năm.

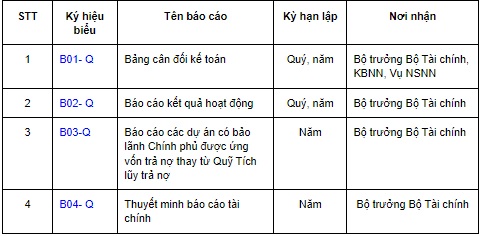

2. Danh mục báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ:

Theo đó, Cục Quản lý nợ và Tài chính đối ngoại có trách nhiệm lập Bảng Cân đối kế toán Quỹ Tích lũy trả nợ định kỳ hàng quý, năm.

Số lượng tài khoản kế toán áp dụng cho Quỹ Tích lũy trả nợ là bao nhiêu?

Theo Điều 16 Thông tư 109/2018/TT-BTC quy định như sau:

Phân loại và áp dụng hệ thống tài khoản kế toán

1. Hệ thống tài khoản kế toán áp dụng cho Quỹ do Bộ Tài chính quy định gồm 16 tài khoản trong bảng và 01 tài khoản ngoài bảng.

- Tài khoản trong Bảng Cân đối kế toán bao gồm: Tài khoản cấp 1 gồm 3 chữ số thập phân; Tài khoản cấp 2 gồm 4 chữ số thập phân (3 chữ số đầu thể hiện Tài khoản cấp 1, chữ số thứ 4 thể hiện Tài khoản cấp 2);

- Tài khoản ngoài Bảng Cân đối kế toán gồm 3 chữ số, bắt đầu là chữ số 0.

2. Cục Quản lý Nợ và Tài chính đối ngoại phải căn cứ vào Hệ thống tài khoản kế toán ban hành tại Thông tư này để hạch toán kế toán, được bổ sung thêm các tài khoản trong các trường hợp sau:

- Được bổ sung tài khoản chi tiết cho các tài khoản đã được quy định trong danh mục hệ thống tài khoản kế toán (Phụ lục số 02) kèm theo Thông tư này để phục vụ yêu cầu quản lý của đơn vị.

- Trường hợp bổ sung tài khoản ngang cấp với các tài khoản đã được quy định trong danh mục hệ thống tài khoản kế toán (Phụ lục số 02) kèm theo Thông tư này thì phải được Bộ Tài chính chấp thuận bằng văn bản trước khi thực hiện.

3. Danh mục tài khoản kế toán, giải thích nội dung, kết cấu và phương pháp kế toán được quy định tại Phụ lục 02 “Hệ thống tài khoản kế toán” ban hành kèm theo Thông tư này.

Theo đó, căn cứ trên quy định hệ thống tài khoản kế toán áp dụng cho Quỹ Tích lũy trả nợ do Bộ Tài chính quy định gồm 02 loại và được quy định như sau:

- 16 tài khoản trong Bảng Cân đối kế toán bao gồm: Tài khoản cấp 1 gồm 3 chữ số thập phân; Tài khoản cấp 2 gồm 4 chữ số thập phân (3 chữ số đầu thể hiện Tài khoản cấp 1, chữ số thứ 4 thể hiện Tài khoản cấp 2);

- 01 tài khoản ngoài Bảng Cân đối kế toán gồm 3 chữ số, bắt đầu là chữ số 0.

Huỳnh Lê Bình Nhi

Quý khách cần hỏi thêm thông tin về Quỹ Tích lũy trả nợ có thể đặt câu hỏi tại đây.

- Phải nộp hồ sơ đề nghị gia hạn trước khi hết thời hạn sử dụng đất mấy tháng? Thời hạn sử dụng đất đối với đất sử dụng có thời hạn là bao lâu?

- Cập nhật các văn bản pháp luật về xuất nhập khẩu mới nhất? Tải Luật thuế xuất nhập khẩu PDF hiện nay?

- Sự ra đời của Ngày Đại đoàn kết toàn dân tộc? Thời gian tổ chức Ngày Đại đoàn kết toàn dân tộc 18 11?

- Thuế suất thuế tiêu thụ đặc biệt khi kinh doanh gôn là bao nhiêu? Xác định số tiền thuế tiêu thụ đặc biệt phải nộp khi kinh doanh gôn?

- 03 lưu ý quan trọng khi đánh giá xếp loại đảng viên cuối năm? Điều kiện cơ bản để được đánh giá xếp loại?