Hợp tác xã khai thác sỏi lòng sông đã được cơ quan có thẩm quyền cấp giấy phép khai thác thì có phải nộp thuế thu nhập doanh nghiệp hay không?

Hợp tác xã khai thác sỏi lòng sông có phải đóng thuế thu nhập doanh nghiệp hay không?

Theo Điều 2 Thông tư 78/2014/TT-BTC quy định người nộp thuế như sau:

"1. Người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế (sau đây gọi là doanh nghiệp), bao gồm:

a) Doanh nghiệp được thành lập và hoạt động theo quy định của Luật Doanh nghiệp, Luật Đầu tư, Luật các tổ chức tín dụng, Luật Kinh doanh bảo hiểm, Luật Chứng khoán, Luật Dầu khí, Luật Thương mại và các văn bản quy phạm pháp luật khác dưới các hình thức: Công ty cổ phần; Công ty trách nhiệm hữu hạn; Công ty hợp danh; Doanh nghiệp tư nhân; Văn phòng Luật sư, Văn phòng công chứng tư; Các bên trong hợp đồng hợp tác kinh doanh; Các bên trong hợp đồng phân chia sản phẩm dầu khí, Xí nghiệp liên doanh dầu khí, Công ty điều hành chung.

b) Đơn vị sự nghiệp công lập, ngoài công lập có sản xuất kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế trong tất cả các lĩnh vực.

c) Tổ chức được thành lập và hoạt động theo Luật Hợp tác xã.

d) Doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài (sau đây gọi là doanh nghiệp nước ngoài) có cơ sở thường trú tại Việt Nam.

Cơ sở thường trú của doanh nghiệp nước ngoài là cơ sở sản xuất, kinh doanh mà thông qua cơ sở này, doanh nghiệp nước ngoài tiến hành một phần hoặc toàn bộ hoạt động sản xuất, kinh doanh tại Việt Nam, bao gồm:

- Chi nhánh, văn phòng điều hành, nhà máy, công xưởng, phương tiện vận tải, hầm mỏ, mỏ dầu, khí hoặc địa điểm khai thác tài nguyên thiên nhiên khác tại Việt Nam;

- Địa điểm xây dựng, công trình xây dựng, lắp đặt, lắp ráp;

- Cơ sở cung cấp dịch vụ, bao gồm cả dịch vụ tư vấn thông qua người làm công hoặc tổ chức, cá nhân khác;

- Đại lý cho doanh nghiệp nước ngoài;

- Đại diện tại Việt Nam trong trường hợp là đại diện có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài hoặc đại diện không có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài nhưng thường xuyên thực hiện việc giao hàng hóa hoặc cung ứng dịch vụ tại Việt Nam.

Trường hợp Hiệp định tránh đánh thuế hai lần mà Cộng hòa xã hội chủ nghĩa Việt Nam ký kết có quy định khác về cơ sở thường trú thì thực hiện theo quy định của Hiệp định đó.

e) Tổ chức khác ngoài các tổ chức nêu tại các điểm a, b, c và d Khoản 1 Điều này có hoạt động sản xuất kinh doanh hàng hóa hoặc dịch vụ, có thu nhập chịu thuế.

2. Tổ chức nước ngoài sản xuất kinh doanh tại Việt Nam không theo Luật Đầu tư, Luật Doanh nghiệp hoặc có thu nhập phát sinh tại Việt Nam nộp thuế thu nhập doanh nghiệp theo hướng dẫn riêng của Bộ Tài chính. Các tổ chức này nếu có hoạt động chuyển nhượng vốn thì thực hiện nộp thuế thu nhập doanh nghiệp theo hướng dẫn tại Điều 14 Chương IV Thông tư này."

Theo đó, hợp tác xã là người nộp thuế thu nhập doanh nghiệp, hoạt động khai thác khoáng sản không nằm trong hoạt động được miễn thuế theo Điều 8 Thông tư 78/2014/TT-BTC. Do đó, hợp tác xã khai thác khoáng sản phải đóng thuế thu nhập doanh nghiệp.

Hợp tác xã khai thác sỏi lòng sông đã được cơ quan có thẩm quyền cấp giấy phép khai thác thì có phải nộp thuế thu nhập doanh nghiệp hay không?

Phí bảo vệ môi trường của hợp tác xã khi khai thác sỏi lòng sông được tính như thế nào?

Về phí thì hợp tác xã phải đóng phí bảo vệ môi trường theo Điều 5 Nghị định 164/2016/NĐ-CP về phí bảo vệ môi trường đối với khai thác khoáng sản.

"1. Phí bảo vệ môi trường đối với khai thác khoáng sản phải nộp trong kỳ nộp phí được tính theo công thức sau:

F = [(Q1 x f1) + (Q2 x f2)] x K

Trong đó:

- F là số phí bảo vệ môi trường phải nộp trong kỳ;

- Q1 là số lượng đất đá bốc xúc thải ra trong kỳ nộp phí (m3);

- Q2 là số lượng quặng khoáng sản nguyên khai khai thác trong kỳ (tấn hoặc m3);

- f1 là mức phí đối với số lượng đất đá bốc xúc thải ra: 200 đồng/m3;

- f2 là mức phí tương ứng của từng loại khoáng sản khai thác (đồng/tấn hoặc đồng/m3);

- K là hệ số tính phí theo phương pháp khai thác, trong đó:

+ Khai thác lộ thiên (bao gồm cả khai thác bằng sức nước như khai thác titan, cát, sỏi lòng sông): K = 1,1;

+ Khai thác hầm lò và các hình thức khai thác khác (khai thác dầu thô, khí thiên nhiên, nước khoáng thiên nhiên và các trường hợp còn lại): K = 1.

2. Đối với số lượng đất đá bốc xúc thải ra trong quá trình khai thác than, không thu phí đến hết năm 2017.

3. Số lượng đất đá bốc xúc thải ra (Q1) trong kỳ nộp phí được xác định căn cứ vào tài liệu dự án đầu tư xây dựng công trình khai thác mỏ được cơ quan nhà nước có thẩm quyền chấp thuận hoặc căn cứ theo báo cáo đánh giá tác động môi trường và các tài liệu liên quan được cơ quan nhà nước có thẩm quyền phê duyệt.

Số phí phải nộp đối với số lượng đất đá bốc xúc thải ra phát sinh trong kỳ nộp phí căn cứ vào khối lượng đất đá bốc xúc tính trên khối lượng (tấn hoặc m3) quặng khoáng sản nguyên khai khai thác trong kỳ.

Trường hợp trong tài liệu dự án đầu tư xây dựng công trình khai thác mỏ, báo cáo đánh giá tác động môi trường và các tài liệu liên quan không có thông tin về số lượng đất đá bốc xúc thải ra thì việc kê khai, nộp phí căn cứ vào số lượng đất đá bốc xúc thực tế thải ra trong kỳ.

4. Số lượng khoáng sản khai thác trong kỳ để xác định số phí bảo vệ môi trường phải nộp là số lượng khoáng sản nguyên khai khai thác thực tế trong kỳ nộp phí (Q2). Trường hợp khoáng sản khai thác phải qua sàng, tuyển, phân loại, làm giàu trước khi bán ra và các trường hợp khác mà cần thiết phải quy đổi, căn cứ điều kiện thực tế khai thác và công nghệ chế biến khoáng sản trên địa bàn, Sở Tài nguyên và Môi trường chủ trì, phối hợp với Cục thuế địa phương để trình Ủy ban nhân dân cấp tỉnh quyết định tỷ lệ quy đổi từ số lượng khoáng sản thành phẩm ra số lượng khoáng sản nguyên khai làm căn cứ tính phí bảo vệ môi trường đối với từng loại khoáng sản cho phù hợp với tình hình thực tế của địa phương.

5. Trường hợp trong quá trình khai thác mà thu được thêm loại khoáng sản khác thuộc loại khoáng sản được cấp phép thì người nộp phí phải nộp phí bảo vệ môi trường đối với quặng khoáng sản (Q2) theo mức thu của loại khoáng sản được cơ quan nhà nước có thẩm quyền cấp phép khai thác.

6. Trường hợp tổ chức, cá nhân khai thác đá làm mỹ nghệ theo cả khối lớn thì áp dụng mức thu phí quy định tại điểm 2 Mục II Biểu khung mức phí ban hành kèm theo Nghị định này.

7. Trường hợp tổ chức, cá nhân khai thác khoáng sản làm vật liệu xây dựng thông thường trong diện tích đất ở thuộc quyền sử dụng đất của hộ gia đình, cá nhân để xây dựng các công trình của hộ gia đình, cá nhân trong diện tích đó và trường hợp đất, đá khai thác để san lấp, xây dựng công trình an ninh, quân sự, phòng chống thiên tai, khắc phục, giảm nhẹ thiên tai thì không phải nộp phí bảo vệ môi trường đối với khai thác khoáng sản đó."

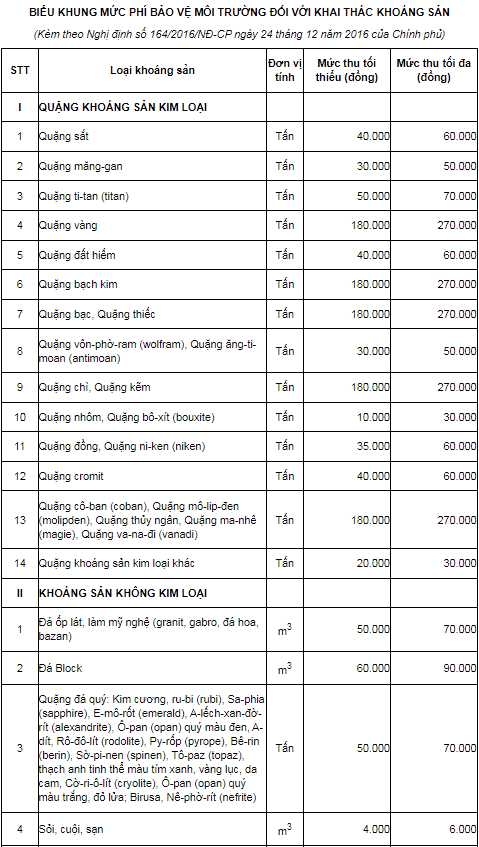

Mức phí bảo vệ môi trường đối với hoạt động khai thác sỏi ở lòng sông là bao nhiêu?

Căn cứ Điều 4 Nghị định 164/2016/NĐ-CP quy định mức phí bảo vệ môi trường như sau:

"1. Mức phí bảo vệ môi trường đối với dầu thô: 100.000 đồng/tấn; đối với khí thiên nhiên, khí than: 50 đồng/m3. Riêng khí thiên nhiên thu được trong quá trình khai thác dầu thô (khí đồng hành): 35 đồng/m3.

2. Khung mức phí bảo vệ môi trường đối với khai thác khoáng sản khác theo Biểu khung mức phí ban hành kèm theo Nghị định này.

3. Mức phí bảo vệ môi trường đối với khai thác khoáng sản tận thu bằng 60% mức phí của loại khoáng sản tương ứng quy định tại Biểu mức thu ban hành kèm theo Nghị định này.

4. Căn cứ mức phí quy định tại Biểu khung mức phí ban hành kèm theo Nghị định này, Hội đồng nhân dân các tỉnh, thành phố trực thuộc trung ương (sau đây gọi chung là Hội đồng nhân dân cấp tỉnh) quyết định cụ thể mức thu phí bảo vệ môi trường đối với từng loại khoáng sản áp dụng tại địa phương cho phù hợp với tình hình thực tế trong từng thời kỳ."

Theo đó, đối với khai thác sỏi ở lòng sông thì mức phí bảo vệ môi trường sẽ dao động từ 4000 - 6000 đồng/m3.

Phạm Tiến Đạt

Quý khách cần hỏi thêm thông tin về Khai thác khoáng sản có thể đặt câu hỏi tại đây.

- Công chức quản lý thuế có bao gồm công chức hải quan? Nghiêm cấm công chức hải quan bao che, thông đồng để gian lận thuế?

- Khai quyết toán thuế là gì? Thời gian gia hạn nộp hồ sơ khai thuế đối với việc nộp hồ sơ khai quyết toán thuế là bao lâu?

- Kế hoạch quản lý khai thác nhà đất là tài sản công không sử dụng để ở gồm những gì? Thời hạn lập Kế hoạch quản lý khai thác nhà đất?

- Phổ cập giáo dục là gì? Nhà nước thực hiện phổ cập giáo dục cho cấp học nào? Ai thực hiện kế hoạch phổ cập giáo dục?

- 03 cấp đào tạo lý luận chính trị theo quy định? Trung tâm chính trị cấp huyện đào tạo cấp lý luận chính trị nào?

.png)