Hướng dẫn khai thuế TNCN theo tháng, quý của tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với tiền lương, tiền công?

- Hướng dẫn khai thuế TNCN theo tháng, quý của tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với tiền lương, tiền công?

- Hồ sơ khai thuế TNCN theo tháng, quý của tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với tiền lương, tiền công gồm những gì?

- Mẫu 05/KK-TNCN Tờ khai thuế thu nhập cá nhân đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công?

Hướng dẫn khai thuế TNCN theo tháng, quý của tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với tiền lương, tiền công?

Căn cứ tại tiểu mục 56 Mục II Thủ tục hành chính ban hành kèm theo Quyết định 1462/QĐ-BTC năm 2022 hướng dẫn trình tự thực hiện khai thuế TNCN theo tháng/quý của tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với tiền lương, tiền công như sau:

Bước 1:

- Tổ chức, cá nhân trả thu nhập có phát sinh khấu trừ thuế chuẩn bị hồ sơ khai thuế, gửi đến cơ quan Thuế. Thời hạn nộp hồ sơ khai thuế tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế. Thời hạn nộp hồ sơ khai thuế quý chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo quý phát sinh nghĩa vụ thuế.

- Tổ chức, cá nhân trả thu nhập khấu trừ thuế TNCN từ tiền lương, tiền công cấp chứng từ khấu trừ thuế TNCN thực hiện đăng ký sử dụng chứng từ khấu trừ thuế như sau:

+ Tổ chức trả thu nhập có nhu cầu sử dụng chứng từ khấu trừ tự in phải nộp hồ sơ cho Cục thuế tỉnh, thành phố trực thuộc Trung ương nơi tổ chức trả thu nhập đóng trụ sở chính.

+ Trong thời hạn 05 ngày làm việc kể từ ngày nhận được thông báo chấp thuận của Cục Thuế tỉnh, thành phố, tổ chức trả thu nhập phải thông báo phát hành chứng từ khấu trừ tại trụ sở làm việc của mình. Thông báo phát hành chứng từ khấu trừ phải nêu rõ về hình thức, kích thước, lô gô của mẫu chứng từ khấu trừ.

+ Hàng quý thực hiện báo cáo tình hình sử dụng chứng từ khấu trừ theo phụ lục đính kèm Thông tư 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính chậm nhất là ngày 30 của tháng đầu quý sau.

Bước 2: Cơ quan thuế tiếp nhận

- Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế hoặc hồ sơ được gửi qua đường bưu chính: cơ quan thuế thực hiện tiếp nhận, giải quyết hồ sơ theo quy định.

- Trường hợp hồ sơ được nộp thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận, giải quyết hồ sơ (và trả kết quả nếu có kết quả) thông qua hệ thống xử lý dữ liệu điện tử của cơ quan thuế.

>> Xem thêm: Biểu thuế suất thuế TNCN năm 2024 ra sao? Tăng mức đóng thuế TNCN từ 01/7/2024?

Hướng dẫn khai thuế TNCN theo tháng, quý của tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với tiền lương, tiền công?

Hồ sơ khai thuế TNCN theo tháng, quý của tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với tiền lương, tiền công gồm những gì?

Căn cứ tại tiểu mục 56 Mục II Thủ tục hành chính ban hành kèm theo Quyết định 1462/QĐ-BTC năm 2022, hồ sơ khai thuế thu nhập cá nhân theo tháng, quý của tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với tiền lương, tiền công gồm:

Đối với Tổ chức, cá nhân khai thuế TNCN:

- Tờ khai thuế thu nhập cá nhân (áp dụng đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công) mẫu số 05/KK-TNCN theo Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định 126/2020/NĐ-CP và Phụ lục II - Mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC.

- Phụ lục bảng xác định số thuế thu nhập cá nhân phải nộp cho các địa phương được hưởng nguồn thu mẫu số 05-1/PBT-KK-TNCN theo Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định 126/2020/NĐ-CP và Phụ lục II - Mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC.

Đối với tổ chức, cá nhân báo cáo sử dụng chứng từ khấu trừ thuế:

- Báo cáo sử dụng chứng từ khấu trừ theo Phụ lục đính kèm Thông tư 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính hướng dẫn về việc phát hành, sử dụng, quản lý chứng từ khấu trừ thuế thu nhập cá nhân tự in trên máy tính.

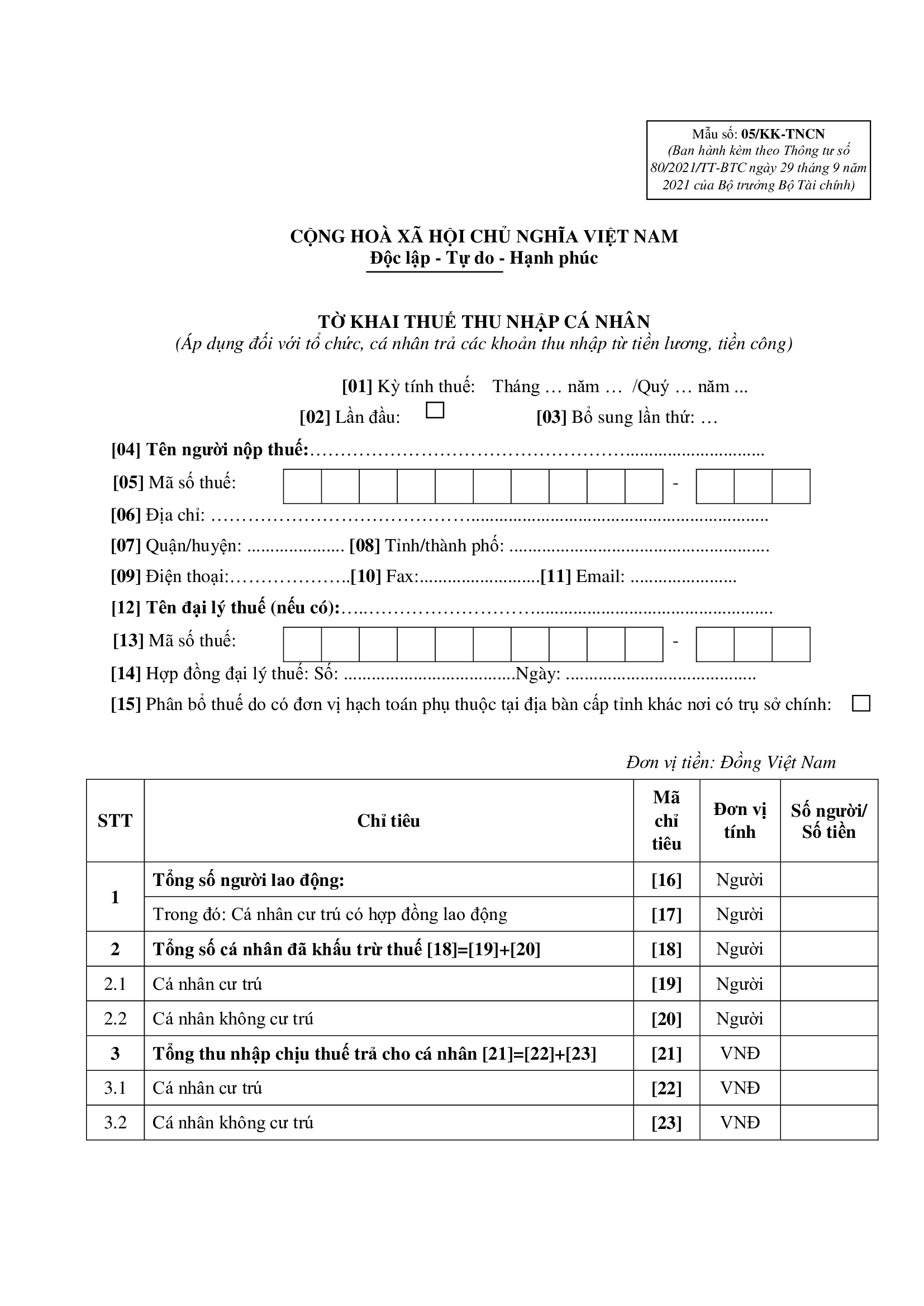

Mẫu 05/KK-TNCN Tờ khai thuế thu nhập cá nhân đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công?

Tờ khai thuế thu nhập cá nhân với thu nhập từ tiền lương, tiền công là Mẫu 05/KK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải mẫu 05/KK-TNCN tại đây: tải

Lưu ý:

- Tờ khai này chỉ áp dụng đối với tổ chức, cá nhân phát sinh trả thu nhập từ tiền lương, tiền công cho cá nhân trong tháng/quý, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế.

- Kỳ khai thuế theo tháng áp dụng đối với tổ chức, cá nhân trả thu nhập có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề trên 50 tỷ đồng hoặc trường hợp tổ chức, cá nhân trả thu nhập lựa chọn khai thuế theo tháng.

- Kỳ khai thuế theo quý áp dụng đối với tổ chức, cá nhân trả thu nhập có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống, bao gồm cả tổ chức, cá nhân trả thu nhập không phát sinh doanh thu bán hàng hóa và cung cấp dịch vụ.

Nguyễn Trần Hoàng Quyên

Quý khách cần hỏi thêm thông tin về Thuế thu nhập cá nhân có thể đặt câu hỏi tại đây.

- Đua xe trái phép gây chết người có thể bị phạt tù đối với những tội nào? Con cái đua xe gây chết người thì cha mẹ giao xe có bị truy cứu hình sự?

- Trình độ chuẩn với giảng viên giáo dục quốc phòng và an ninh trường đại học? Chế độ bồi dưỡng giờ giảng đối với giảng viên?

- Luật ngân sách nhà nước mới nhất? Có những văn bản nào hướng dẫn thi hành Luật ngân sách nhà nước mới nhất?

- Mua trả chậm là gì? Nghĩa vụ trả tiền trong hợp đồng mua trả chậm được quy định thế nào theo pháp luật hiện nay?

- Bài tuyên truyền Ngày hội Đại đoàn kết toàn dân 18 11? Bài tuyên truyền kỷ niệm 94 năm Ngày Đại đoàn kết toàn dân tộc 2024?