Hướng dẫn lập bảng kê khai tình hình tài chính của nhà thầu đối với gói thầu dịch vụ phi tư vấn? Mẫu kê khai?

Mẫu kê khai tình hình tài chính của nhà thầu đối với gói thầu dịch vụ phi tư vấn mới nhất?

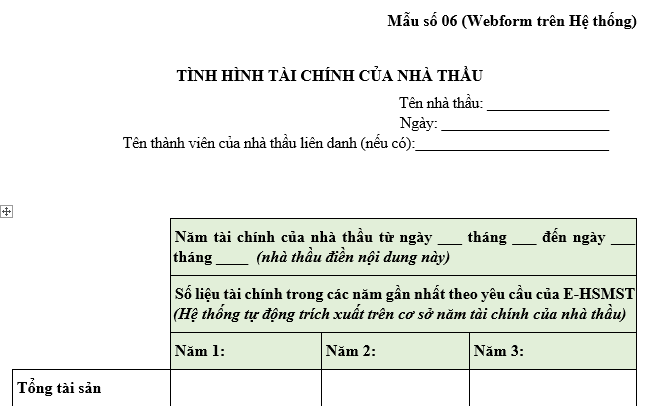

Mẫu kê khai tình hình tài chính của nhà thầu đối với gói thầu dịch vụ phi tư vấn được lập theo Mẫu số 06 (kèm theo Mẫu số 5C) ban hành kèm Thông tư 06/2024/TT-BKHĐT:

TẢI VỀ Mẫu kê khai tình hình tài chính của nhà thầu đối với gói thầu dịch vụ phi tư vấn.

Mẫu kê khai tình hình tài chính của nhà thầu đối với gói thầu dịch vụ phi tư vấn mới nhất? (Hifnhg từ Internet)

Hướng dẫn lập bảng kê khai tình hình tài chính của nhà thầu đối với gói thầu dịch vụ phi tư vấn?

Cách lập bảng kê khai tình hình tài chính của nhà thầu đối với gói thầu dịch vụ phi tư vấn được hướng dẫn tại Mẫu số 06 (kèm theo Mẫu số 5C) ban hành kèm Thông tư 06/2024/TT-BKHĐT, cụ thể như sau:

(1) Trường hợp nhà thầu liên danh thì từng thành viên liên danh phải kê khai theo Mẫu này.

(2) Để xác định doanh thu bình quân hằng năm (không bao gồm thuế VAT), nhà thầu chia tổng doanh thu của các năm (không bao gồm thuế VAT) cho số năm dựa trên thông tin đã được cung cấp.

Doanh thu hằng năm được tính bằng tổng doanh thu trong báo cáo tài chính của năm đó (chưa bao gồm thuế VAT).

Doanh thu bình quân hằng năm (không bao gồm thuế VAT) = tổng doanh thu từng năm (không bao gồm thuế VAT) theo yêu cầu của E-HSMST/số năm.

Trường hợp nhà thầu mới thành lập không đủ số năm theo yêu cầu của E-HSMST thì Doanh thu bình quân hằng năm (không bao gồm thuế VAT) được tính trên cơ sở số năm mà nhà thầu có số liệu tài chính.

Doanh thu hằng năm (không bao gồm thuế VAT) được trích xuất từ hồ sơ năng lực của nhà thầu.

Trường hợp nhà thầu nhận thấy doanh thu hằng năm (không bao gồm thuế VAT) trong hồ sơ năng lực của nhà thầu chưa được Hệ thống cập nhật từ Hệ thống thuế điện tử và Hệ thống thông tin quốc gia về đăng ký doanh nghiệp thì nhà thầu tự cập nhật thông tin về doanh thu hằng năm (không bao gồm thuế VAT) vào hồ sơ năng lực để tham dự thầu nhưng bảo đảm phù hợp với số liệu nhà thầu đã kê khai trên Hệ thống Thuế điện tử tại thời điểm đóng thầu.

Trong trường hợp này, nhà thầu phải chuẩn bị các tài liệu để đối chiếu các thông tin mà nhà thầu kê khai trong quá trình đối chiếu tài liệu như sau:

Bản sao các báo cáo tài chính (các bảng cân đối kế toán bao gồm tất cả thuyết minh có liên quan, và các báo cáo kết quả kinh doanh) cho các năm như nêu trên, tuân thủ các điều kiện sau:

- Phản ánh tình hình tài chính của nhà thầu hoặc thành viên liên danh (nếu là nhà thầu liên danh) mà không phải tình hình tài chính của một chủ thể liên kết như công ty mẹ liên kết với công ty con hoặc công ty liên kết với nhà thầu hoặc thành viên liên danh.

- Các báo cáo tài chính phải hoàn chỉnh, đầy đủ nội dung theo quy định.

- Các báo cáo tài chính phải tương ứng với các kỳ kế toán đã hoàn thành kèm theo bản chụp được chứng thực một trong các tài liệu sau đây:

+ Biên bản kiểm tra quyết toán thuế;

+ Tờ khai tự quyết toán thuế (thuế giá trị gia tăng và thuế thu nhập doanh nghiệp) có xác nhận của cơ quan thuế về thời điểm đã nộp tờ khai;

+ Tài liệu chứng minh việc nhà thầu đã kê khai quyết toán thuế điện tử;

+ Văn bản xác nhận của cơ quan quản lý thuế (xác nhận số nộp cả năm) về việc thực hiện nghĩa vụ nộp thuế;

+ Báo cáo kiểm toán (nếu có);

+ Các tài liệu khác.

Lưu ý: Các tài liệu trên đây phải phù hợp với số liệu nhà thầu đã kê khai trên Hệ thống Thuế điện tử tại thời điểm đóng thầu.

Nhà thầu cung cấp dịch vụ phi tư vấn được xem xét, đề nghị trúng thầu khi đáp ứng điều kiện nào?

Điều kiện được xem xét, đề nghị trúng thầu được quy định tại Điều 61 Luật Đấu thầu 2023 như sau:

Xét duyệt trúng thầu đối với đấu thầu cung cấp dịch vụ phi tư vấn, mua sắm hàng hóa, xây lắp, hỗn hợp

1. Nhà thầu cung cấp dịch vụ phi tư vấn, mua sắm hàng hóa, xây lắp, hỗn hợp được xem xét, đề nghị trúng thầu khi đáp ứng đủ các điều kiện sau đây:

a) Có hồ sơ dự thầu, hồ sơ đề xuất hợp lệ;

b) Có năng lực, kinh nghiệm đáp ứng yêu cầu của hồ sơ mời thầu, hồ sơ yêu cầu;

c) Có đề xuất kỹ thuật đáp ứng yêu cầu của hồ sơ mời thầu, hồ sơ yêu cầu;

d) Có giá trị phần sai lệch thiếu không quá 10% giá dự thầu;

đ) Đối với phương pháp giá thấp nhất: có giá dự thầu sau sửa lỗi, hiệu chỉnh sai lệch (nếu có), trừ đi giá trị giảm giá (nếu có) thấp nhất; đối với phương pháp giá đánh giá: có giá đánh giá thấp nhất; đối với phương pháp kết hợp giữa kỹ thuật và giá: có điểm tổng hợp cao nhất;

e) Có giá đề nghị trúng thầu không vượt giá gói thầu được phê duyệt.

2. Đối với nhà thầu không được lựa chọn, thông báo kết quả lựa chọn nhà thầu phải nêu lý do nhà thầu không trúng thầu.

Theo đó, nhà thầu cung cấp dịch vụ phi tư vấn được xem xét, đề nghị trúng thầu khi đáp ứng đủ các điều kiện sau đây:

- Có hồ sơ dự thầu, hồ sơ đề xuất hợp lệ;

- Có năng lực, kinh nghiệm đáp ứng yêu cầu của hồ sơ mời thầu, hồ sơ yêu cầu;

- Có đề xuất kỹ thuật đáp ứng yêu cầu của hồ sơ mời thầu, hồ sơ yêu cầu;

- Có giá trị phần sai lệch thiếu không quá 10% giá dự thầu;

- Đối với phương pháp giá thấp nhất: có giá dự thầu sau sửa lỗi, hiệu chỉnh sai lệch (nếu có), trừ đi giá trị giảm giá (nếu có) thấp nhất; đối với phương pháp giá đánh giá: có giá đánh giá thấp nhất; đối với phương pháp kết hợp giữa kỹ thuật và giá: có điểm tổng hợp cao nhất;

- Có giá đề nghị trúng thầu không vượt giá gói thầu được phê duyệt.

Nguyễn Thị Hậu

Quý khách cần hỏi thêm thông tin về Dịch vụ phi tư vấn có thể đặt câu hỏi tại đây.

- Trung cấp lý luận chính trị là gì? Đối tượng nào được đào tạo Trung cấp lý luận chính trị theo quy định?

- Quy trình tổ chức sát hạch giấy phép lái xe quân sự từ ngày 1/1/2025 được thực hiện theo Thông tư 68 như thế nào?

- Tổng biên chế của hệ thống chính trị được quyết định theo nhiệm kỳ nào? Nội dung quản lý biên chế?

- Mẫu số 3A lập báo cáo thẩm định hồ sơ mời thầu qua mạng là mẫu nào? Báo cáo thẩm định hồ sơ mời thầu gồm những gì?

- Phương pháp sát hạch giấy phép lái xe quân sự từ 1/1/2025 theo Thông tư 68 mới nhất như thế nào?