Mẫu Bảng cân đối kế toán giữa niên độ mới nhất? Khi thay đổi kỳ kế toán thì doanh nghiệp phải ghi Bảng cân đối kế toán như thế nào?

Mẫu Bảng cân đối kế toán giữa niên độ mới nhất?

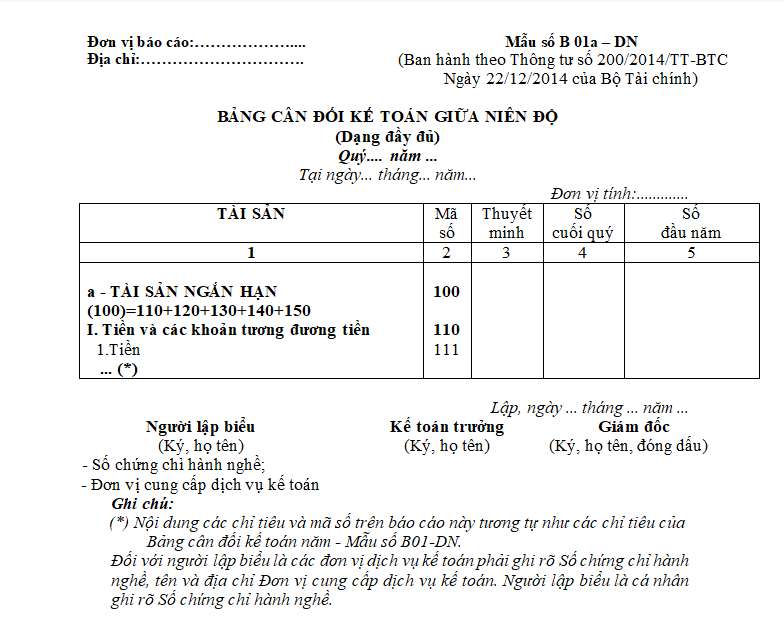

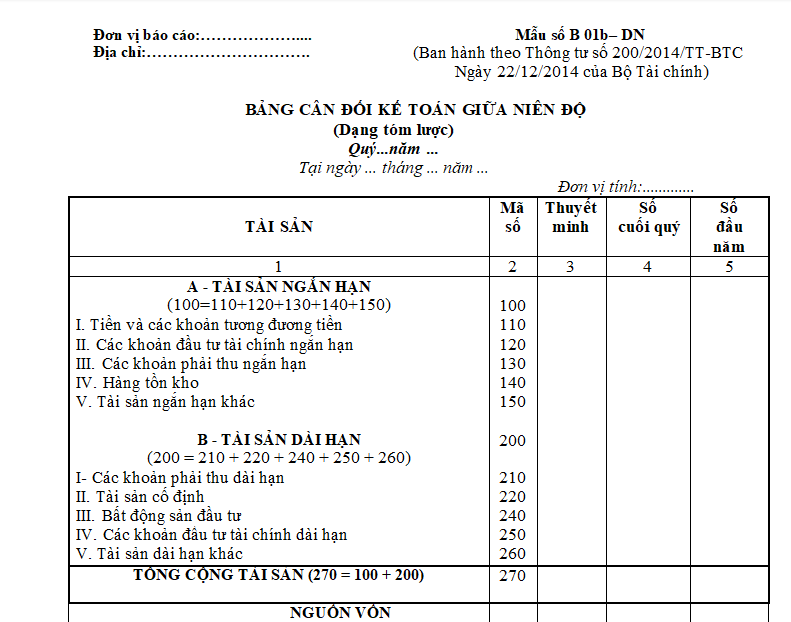

Hiện nay, mẫu Bảng cân đối kế toán giữa niên độ của doanh nghiệp được quy định tại Mẫu số B 01a – DN và Mẫu số B 01b – DN Phụ lục II ban hành kèm theo Thông tư số 200/2014/TT-BT, cụ thể gồm có 02 loại sau đây:

- Bảng cân đối kế toán giữa niên độ dạng đầy đủ

- Bảng cân đối kế toán giữa niên độ dạng tóm lược

Tải mẫu Bảng cân đối kế toán giữa niên độ mới nhất tại đây:

- Bảng cân đối kế toán giữa niên độ dạng đầy đủ tại

- Bảng cân đối kế toán giữa niên độ dạng tóm lược tại

Bảng cân đối kế toán giữa niên độ (Hình từ Internet)

Khi thay đổi kỳ kế toán thì doanh nghiệp phải lập Bảng cân đối kế toán như thế nào?

Căn cứ theo Điều 103 Thông tư 200/2014/TT-BTC quy định về nguyên tắc lập và trình bày báo cáo tài chính khi thay đổi kỳ kế toán như sau:

Nguyên tắc lập và trình bày Báo cáo tài chính khi thay đổi kỳ kế toán

Khi thay đổi kỳ kế toán, ví dụ đổi kỳ kế toán từ năm dương lịch sang kỳ kế toán khác năm dương lịch, doanh nghiệp phải tiến hành khoá sổ kế toán, lập Báo cáo tài chính theo nguyên tắc sau:

1. Việc thay đổi kỳ kế toán phải tuân thủ theo quy định của Luật kế toán. Khi thay đổi kỳ kế toán năm, kế toán phải lập riêng Báo cáo tài chính cho giai đoạn giữa 2 kỳ kế toán của năm tài chính cũ và năm tài chính mới, ví dụ:

Doanh nghiệp có kỳ kế toán năm 2014 theo năm dương lịch. Năm 2015, doanh nghiệp chuyển sang áp dụng kỳ kế toán năm bắt đầu từ 1/4 năm trước đến 31/3 năm sau. Trường hợp này, doanh nghiệp phải lập Báo cáo tài chính riêng cho giai đoạn từ 1/1/2015 đến 31/3/2015.

2. Đối với Bảng Cân đối kế toán: Toàn bộ số dư tài sản, nợ phải trả và vốn chủ sở hữu kế thừa của kỳ kế toán trước khi chuyển đổi được ghi nhận là số dư đầu kỳ của kỳ kế toán mới và được trình bày trong cột “Số đầu năm”.

3. Đối với Báo cáo Kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ: Số liệu kể từ thời điểm thay đổi kỳ kế toán đến cuối kỳ báo cáo đầu tiên được trình bày trong cột “Kỳ này”. Cột “kỳ trước” trình bày số liệu của 12 tháng trước tương đương với kỳ kế toán năm hiện tại.

Ví dụ: Tiếp theo ví dụ trên, khi trình bày cột “Kỳ trước” trong báo cáo kết quả hoạt động kinh doanh bắt đầu từ ngày 1/4/2015 và kết thúc ngày 31/3/2016, doanh nghiệp phải trình bày số liệu của giai đoạn từ 1/4/2014 đến 31/3/2015.

Theo đó, khi thay đổi kỳ kế toán thì doanh nghiệp phải tiến hành khoá sổ kế toán và lập báo cáo tài chính theo nguyên tắc nêu trên. Cụ thể, đối với Bảng cân đối kế toán sẽ được lập như sau: Toàn bộ số dư tài sản, nợ phải trả và vốn chủ sở hữu kế thừa của kỳ kế toán trước khi chuyển đổi được ghi nhận là số dư đầu kỳ của kỳ kế toán mới và được trình bày trong cột “Số đầu năm”.

Thông tin trình bày trong báo cáo tài chính phải đảm bảo đủ các tính chất nào?

Theo khoản 1 Điều 101 Thông tư 200/2014/TT-BTC quy định cụ thể rằng thông tin trình bày trên báo cáo tài chính phải phản ánh trung thực, hợp lý tình hình tài chính, tình hình và kết quả kinh doanh của doanh nghiệp. Để đảm bảo sự trung thực, thông tin phải có 03 tính chất là đầy đủ, khách quan, không có sai sót.

- Thông tin được coi là đầy đủ khi bao gồm tất cả các thông tin cần thiết để giúp người sử dụng Báo cáo tài chính hiểu được bản chất, hình thức và rủi ro của các giao dịch và sự kiện. Đối với một số khoản mục, việc trình bày đầy đủ còn phải mô tả thêm các thông tin về chất lượng, các yếu tố và tình huống có thể ảnh hưởng tới chất lượng và bản chất của khoản mục.

- Trình bày khách quan là không thiên vị khi lựa chọn hoặc mô tả các thông tin tài chính. Trình bày khách quan phải đảm bảo tính trung lập, không chú trọng, nhấn mạnh hoặc giảm nhẹ cũng như có các thao tác khác làm thay đổi mức độ ảnh hưởng của thông tin tài chính là có lợi hoặc không có lợi cho người sử dụng Báo cáo tài chính.

- Không sai sót có nghĩa là không có sự bỏ sót trong việc mô tả hiện tượng và không có sai sót trong quá trình cung cấp các thông tin báo cáo được lựa chọn và áp dụng.

Không sai sót không có nghĩa là hoàn toàn chính xác trong tất cả các khía cạnh, ví dụ, việc ước tính các loại giá cả và giá trị không quan sát được khó xác định là chính xác hay không chính xác. Việc trình bày một ước tính được coi là trung thực nếu giá trị ước tính được mô tả rõ ràng, bản chất và các hạn chế của quá trình ước tính được giải thích và không có sai sót trong việc lựa chọn số liệu phù hợp trong quá trình ước tính.

Đinh Thị Ngọc Huyền

Quý khách cần hỏi thêm thông tin về Bảng cân đối kế toán có thể đặt câu hỏi tại đây.

- Mẫu lời chúc tốt nghiệp đại học ngắn gọn, hài hước dành cho bạn thân? Học xong bao nhiêu tín chỉ mới được tốt nghiệp đại học?

- Chuyển tải là gì? Chỉ được chuyển tải trên phương tiện vận tải đang chịu sự kiểm tra, giám sát hải quan khi nào?

- Mẫu Bản kiểm điểm đảng viên cuối năm của Chủ tịch, Phó Chủ tịch UBND xã? Tiêu chuẩn để trở thành Chủ tịch, Phó Chủ tịch UBND xã là gì?

- Đại hội Anh hùng chiến sĩ thi đua và dũng sĩ các lực lượng vũ trang giải phóng miền Nam lần thứ nhất được tổ chức vào thời gian nào?

- Nghị quyết 18-NQ/TW đổi mới, sắp xếp tổ chức bộ máy của hệ thống chính trị? Toàn văn Nghị quyết 18-NQ/TW khóa XII ở đâu?