Mẫu Bảng cân đối tài khoản kế toán mới nhất hiện nay? Phương pháp lập Bảng cân đối tài khoản kế toán?

Số liệu trên Sổ Kế toán thuế nội địa dùng để lập Bảng Cân đối tài khoản kế toán đúng không?

Số liệu trên Sổ Kế toán thuế nội địa dùng để lập Bảng Cân đối tài khoản kế toán theo quy định tại tiểu mục 1 Mục III Phụ lục IV ban hành kèm theo Thông tư 111/2021/TT-BTC như sau:

III. NỘI DUNG VÀ PHƯƠNG PHÁP GHI SỔ KẾ TOÁN THUẾ (Mẫu số 01/SO-KTT)

1. Mục đích:

- Sổ Kế toán thuế dùng để ghi chép nội dung các hoạt động nghiệp vụ quản lý thuế phát sinh của hệ thống tài khoản kế toán quy định tại Điều 24 Thông tư này.

- Số liệu trên Sổ Kế toán thuế dùng để lập Bảng Cân đối tài khoản kế toán và các báo cáo kế toán thuế.

2. Nội dung và cách ghi:

a) Nội dung:

a.1) Căn cứ vào các bút toán hạch toán được tạo lập tự động theo quy trình thu thập thông tin đầu vào của kế toán thuế quy định tại Điều 12 Thông tư này phát sinh theo trình tự thời gian và được hạch toán trong kỳ.

a.2) Căn cứ vào các chứng từ kế toán thuế do bộ phận kế toán thuế lập và hạch toán trong kỳ.

...

Như vậy, Số liệu trên Sổ Kế toán thuế nội địa dùng để lập Bảng Cân đối tài khoản kế toán.

Mẫu Bảng cân đối tài khoản kế toán mới nhất hiện nay? Phương pháp lập Bảng cân đối tài khoản kế toán? (Hình từ Internet)

Mẫu Bảng cân đối tài khoản kế toán mới nhất hiện nay được quy định như thế nào?

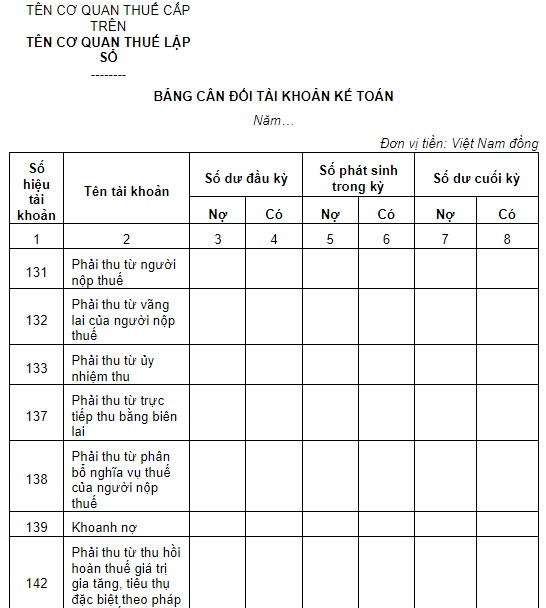

Hiện nay, mẫu Bảng Cân đối tài khoản kế toán là mẫu số 02/SO-KTT Phụ lục IV ban hành kèm theo Thông tư 111/2021/TT-BTC.

Dưới đây là hình ảnh mẫu Bảng Cân đối tài khoản kế toán:

TẢI VỀ mẫu Bảng Cân đối tài khoản kế toán mới nhất 2023

Phương pháp lập Bảng cân đối tài khoản kế toán như thế nào?

Bảng cân đối tài khoản kế toán ghi chép một cách khái quát số hiện có đầu kỳ, tăng, giảm trong kỳ và số cuối kỳ của các tài khoản kế toán phản ánh số thuế phải thu, đã thu, còn phải thu, phải hoàn, đã hoàn, còn phải hoàn, miễn, giảm, khoanh nợ, xóa nợ của cơ quan thuế.

Cũng theo Phụ lục IV ban hành kèm theo Thông tư 111/2021/TT-BTC hướng dẫn phương pháp lập Bảng cân đối tài khoản kế toán như sau:

- Căn cứ lập Bảng cân đối tài khoản kế toán:

+ Sổ Kế toán thuế theo tài khoản kế toán.

+ Bảng Cân đối tài khoản kế toán năm trước.

Trước khi lập Bảng cân đối tài khoản kế toán phải hoàn thành việc ghi chép, khóa Sổ Kế toán thuế theo quy định, đồng thời, phải kiểm tra, đối chiếu khớp đúng giữa các số liệu có liên quan trên các sổ.

- Phương pháp lập Bảng cân đối tài khoản kế toán được hướng dẫn tại Mục III Phụ lục IV ban hành kèm theo Thông tư 111/2021/TT-BTC như sau:

(1) Cột 1, 2 - Số hiệu tài khoản, tên tài khoản: Ghi số hiệu tài khoản, ghi tên tất cả tài khoản cấp 1 và tài khoản cấp 2, cấp 3 (nếu có).

(2) Cột 3, 4 - Số dư đầu kỳ: Phản ánh số dư đầu năm báo cáo. Số liệu để ghi vào các cột này được căn cứ vào dòng số dư đầu kỳ trên Sổ kế toán thuế hoặc số dư cuối kỳ của Bảng cân đối tài khoản năm trước. Trong đó, các tài khoản có số dư Nợ được phản ánh vào cột “Nợ”, các tài khoản có số dư Có được phản ánh vào cột “Có”.

(3) Cột 5, 6 - Số phát sinh trong kỳ: Phản ánh tổng số phát sinh Nợ và tổng số phát sinh Có của các tài khoản trong kỳ báo cáo. Số liệu ghi vào các cột này được căn cứ vào dòng cộng phát sinh trong kỳ của từng tài khoản tương ứng trên Sổ kế toán thuế. Trong đó, tổng số phát sinh “Nợ” của các tài khoản được tổng hợp vào cột “Nợ”, tổng số phát sinh “Có” của các tài khoản được tổng hợp vào cột “Có”

(4) Cột 7, 8 - Số dư cuối kỳ: Phản ánh số dư tại thời điểm cuối năm báo cáo. Số liệu để ghi vào các cột này được căn cứ vào dòng số dư cuối kỳ trên Sổ kế toán thuế hoặc được tính căn cứ vào các cột số dư đầu kỳ (cột 3, 4), số phát sinh trong kỳ (cột 5, 6) trên Bảng cân đối tài khoản năm nay. Số liệu ở cột 7, 8 được dùng để lập Bảng cân đối tài khoản năm sau.

(5) Sau khi ghi đầy đủ các số liệu có liên quan đến các tài khoản, phải thực hiện tổng cộng Bảng cân đối tài khoản. Số liệu trong Bảng cân đối tài khoản phải đảm bảo:

- Tổng số dư Nợ đầu kỳ (Cột 3) = Tổng số dư Có đầu kỳ (Cột 4)

- Tổng số phát sinh Nợ trong kỳ (Cột 5) = Tổng số phát sinh Có trong kỳ (Cột 6)

- Tổng số dư Nợ cuối kỳ (Cột 7) = Tổng số dư Có cuối kỳ (Cột 8)

Ghi chú: Sổ kế toán thuế lưu trữ điện tử không phải ký. Chữ ký của người lập biểu, kế toán trưởng hoặc người phụ trách kế toán thuế và thủ trưởng cơ quan thuế chỉ ký khi in sổ để phục vụ yêu cầu lưu trữ khi đóng kỳ kế toán thuế hoặc cung cấp theo yêu cầu của cơ quan nhà nước có thẩm quyền.

Huỳnh Lê Bình Nhi

Quý khách cần hỏi thêm thông tin về Bảng cân đối tài khoản kế toán có thể đặt câu hỏi tại đây.

- Con cháu có thể ủy nhiệm chăm sóc ông bà cho viện dưỡng lão khi ở xa không có điều kiện chăm sóc trực tiếp không?

- Khi nghiên cứu thử nghiệm lâm sàng kỹ thuật mới có cần phải báo cáo thông tin AE trong các thử nghiệm đa quốc gia mà Việt Nam tham gia không?

- Người theo học ngành an ninh mạng trình độ cao đẳng được trang bị những kiến thức và kỹ năng gì? Ngành an ninh mạng trình độ cao đẳng là gì?

- Giấy chứng nhận đủ điều kiện về an ninh trật tự của cơ sở kinh doanh các loại pháo sẽ do cơ quan nào cấp?

- Hàng hóa thuộc đối tượng ưu đãi đầu tư chuyển sang hàng hóa không thuộc đối tượng ưu đãi đầu tư có được nộp bổ sung chứng từ?