Mẫu bảng kê chi tiền áp dụng cho doanh nghiệp nhỏ và vừa kèm Mẫu báo cáo kết quả hoạt động kinh doanh theo Thông tư 133?

- Mẫu bảng kê chi tiền áp dụng cho doanh nghiệp nhỏ và vừa kèm Mẫu báo cáo kết quả hoạt động kinh doanh theo Thông tư 133?

- Trình tự kiểm tra chứng từ kế toán doanh nghiệp nhỏ và vừa thực hiện như thế nào?

- Doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo phải có thời gian hoạt động bao lâu mới được hỗ trợ?

Mẫu bảng kê chi tiền áp dụng cho doanh nghiệp nhỏ và vừa kèm Mẫu báo cáo kết quả hoạt động kinh doanh theo Thông tư 133?

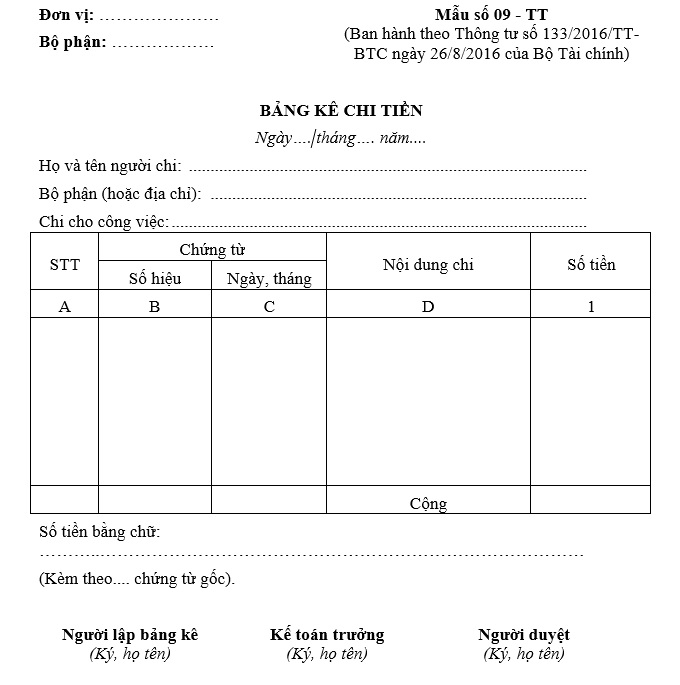

- Mẫu bảng kê chi tiền áp dụng cho doanh nghiệp nhỏ và vừa là Mẫu số 09 - TT tại Phụ lục ban hành kèm theo Thông tư 133/2016/TT-BTC có dạng như sau:

TẢI VỀ: Mẫu bảng kê chi tiền áp dụng cho doanh nghiệp nhỏ

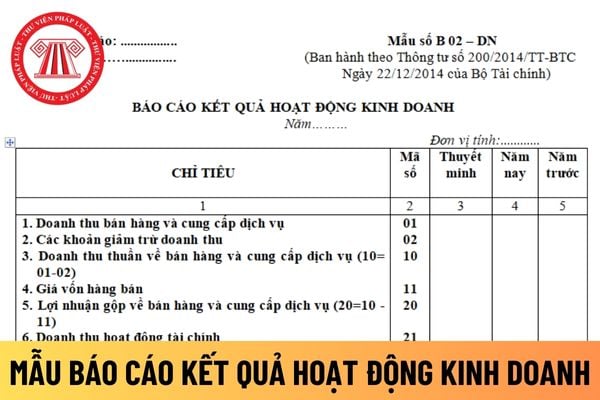

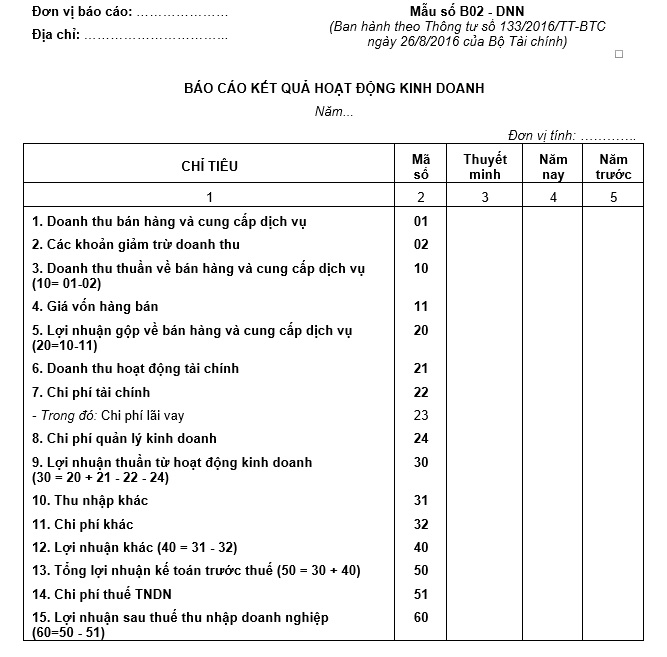

- Mẫu báo cáo kết quả hoạt động kinh doanh áp dụng cho doanh nghiệp nhỏ và vừa mới nhất đang được áp dụng theo Mẫu số B02 - DNN tại Phụ lục 2 ban hành kèm theo Thông tư 133/2016/TT-BTC có dạng như sau:

TẢI VỀ: Mẫu báo cáo kết quả hoạt động kinh doanh dùng cho doanh nghiệp nhỏ

Mẫu bảng kê chi tiền áp dụng cho doanh nghiệp nhỏ và vừa kèm Mẫu báo cáo kết quả hoạt động kinh doanh theo Thông tư 133? (Hình từ Internet)

Trình tự kiểm tra chứng từ kế toán doanh nghiệp nhỏ và vừa thực hiện như thế nào?

Căn cứ theo khoản 3 Điều 86 Thông tư 133/2016/TT-BTC quy định như sau:

Trình tự luân chuyển và kiểm tra chứng từ kế toán

1. Tất cả các chứng từ kế toán do doanh nghiệp lập hoặc từ bên ngoài chuyển đến đều phải tập trung tại bộ phận kế toán doanh nghiệp. Bộ phận kế toán kiểm tra những chứng từ kế toán đó và chỉ sau khi kiểm tra và xác minh tính pháp lý của chứng từ thì mới dùng những chứng từ đó để ghi sổ kế toán.

2. Trình tự luân chuyển chứng từ kế toán bao gồm các bước sau:

- Lập, tiếp nhận, xử lý chứng từ kế toán;

- Kế toán viên, kế toán trưởng kiểm tra và ký chứng từ kế toán hoặc trình người ký duyệt theo thẩm quyền;

- Phân loại, sắp xếp chứng từ kế toán, định khoản và ghi sổ kế toán;

- Lưu trữ, bảo quản chứng từ kế toán.

3. Trình tự kiểm tra chứng từ kế toán.

- Kiểm tra tính rõ ràng, trung thực, đầy đủ của các chỉ tiêu, các yếu tố ghi chép trên chứng từ kế toán;

- Kiểm tra tính hợp pháp của nghiệp vụ kinh tế, tài chính phát sinh đã ghi trên chứng từ kế toán, đối chiếu chứng từ kế toán với các tài liệu khác có liên quan;

- Kiểm tra tính chính xác của số liệu, thông tin trên chứng từ kế toán.

...

Theo đó, trình tự kiểm tra chứng từ kế toán doanh nghiệp nhỏ và vừa thực hiện như sau:

- Kiểm tra tính rõ ràng, trung thực, đầy đủ của các chỉ tiêu, các yếu tố ghi chép trên chứng từ kế toán.

- Kiểm tra tính hợp pháp của nghiệp vụ kinh tế, tài chính phát sinh đã ghi trên chứng từ kế toán, đối chiếu chứng từ kế toán với các tài liệu khác có liên quan.

- Kiểm tra tính chính xác của số liệu, thông tin trên chứng từ kế toán.

Và khi kiểm tra chứng từ kế toán nếu phát hiện hành vi vi phạm chính sách, chế độ, các quy định về quản lý kinh tế, tài chính của Nhà nước, phải từ chối thực hiện (Không xuất quỹ, thanh toán, xuất kho,…) đồng thời báo ngay cho người quản lý điều hành doanh nghiệp biết để xử lý kịp thời theo pháp luật hiện hành.

Đối với những chứng từ kế toán lập không đúng thủ tục, nội dung và chữ số không rõ ràng thì người chịu trách nhiệm kiểm tra hoặc ghi sổ phải trả lại, yêu cầu làm thêm thủ tục và điều chỉnh sau đó mới làm căn cứ ghi sổ.

Doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo phải có thời gian hoạt động bao lâu mới được hỗ trợ?

Căn cứ theo khoản 1 Điều 17 Luật Hỗ trợ doanh nghiệp nhỏ và vừa 2017 quy định như sau:

Hỗ trợ doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo

1. Doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo được hỗ trợ nếu đáp ứng các điều kiện sau đây:

a) Có thời gian hoạt động không quá 05 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu;

b) Chưa thực hiện chào bán chứng khoán ra công chúng đối với công ty cổ phần.

2. Nội dung hỗ trợ bao gồm:

a) Hỗ trợ ứng dụng, chuyển giao công nghệ; hỗ trợ sử dụng trang thiết bị tại cơ sở kỹ thuật; hỗ trợ tham gia cơ sở ươm tạo, khu làm việc chung; hướng dẫn thử nghiệm, hoàn thiện sản phẩm mới, dịch vụ và mô hình kinh doanh mới;

b) Hỗ trợ đào tạo, huấn luyện chuyên sâu về xây dựng, phát triển sản phẩm; thu hút đầu tư; tư vấn về sở hữu trí tuệ; thực hiện các thủ tục về tiêu chuẩn, quy chuẩn kỹ thuật, đo lường, chất lượng;

c) Hỗ trợ thông tin, truyền thông, xúc tiến thương mại, kết nối mạng lưới khởi nghiệp sáng tạo, thu hút đầu tư từ các quỹ đầu tư khởi nghiệp sáng tạo;

d) Hỗ trợ thực hiện thương mại hóa kết quả nghiên cứu khoa học và phát triển công nghệ, khai thác và phát triển tài sản trí tuệ;

đ) Trong từng thời kỳ, Chính phủ quyết định chính sách cấp bù lãi suất đối với khoản vay của doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo. Việc cấp bù lãi suất được thực hiện thông qua các tổ chức tín dụng.

3. Chính phủ quy định chi tiết Điều này.

Theo đó, một trong những điều kiện để doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo được hỗ trợ đó là có thời gian hoạt động không quá 05 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

Phạm Thị Thục Quyên

Quý khách cần hỏi thêm thông tin về Báo cáo kết quả hoạt động kinh doanh có thể đặt câu hỏi tại đây.

- Luật ngân sách nhà nước mới nhất? Có những văn bản nào hướng dẫn thi hành Luật ngân sách nhà nước mới nhất?

- Mua trả chậm là gì? Nghĩa vụ trả tiền trong hợp đồng mua trả chậm được quy định thế nào theo pháp luật hiện nay?

- Bài tuyên truyền Ngày hội Đại đoàn kết toàn dân 18 11? Bài tuyên truyền kỷ niệm 94 năm Ngày Đại đoàn kết toàn dân tộc 2024?

- Trang trí khánh tiết đại hội đảng bộ các cấp nhiệm kỳ 2025 2030 theo Công văn 9743 như thế nào?

- Khẩu hiệu chào mừng ngày 20 11 ngắn gọn? Khẩu hiệu chào mừng ngày Nhà giáo Việt Nam 20 11 2024 ý nghĩa?