Mẫu báo cáo doanh thu phí bảo hiểm quý, năm đối với chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài?

- Mẫu báo cáo doanh thu phí bảo hiểm quý, năm đối với chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài?

- Chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài phải báo cáo doanh thu phí bảo hiểm quý, năm với cơ quan nào?

- Doanh thu của chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài bao gồm những khoản nào?

Mẫu báo cáo doanh thu phí bảo hiểm quý, năm đối với chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài?

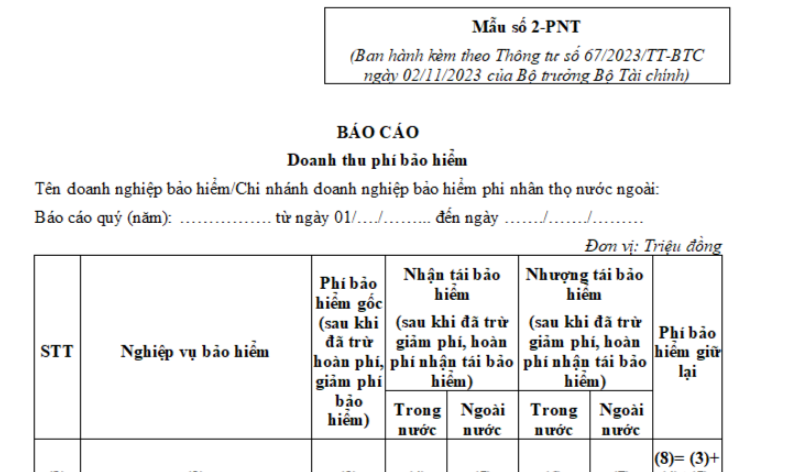

Căn cứ khoản 4 Điều 58 Thông tư 67/2023/TT-BTC quy định, mẫu báo cáo doanh thu phí bảo hiểm quý, năm đối với chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài được thực hiện theo Mẫu số 2-PNT ban hành kèm theo Thông tư 67/2023/TT-BTC.

TẢI VỀ Mẫu báo cáo doanh thu phí bảo hiểm quý, năm đối với chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài

Mẫu báo cáo doanh thu phí bảo hiểm quý, năm đối với chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài? (Hình từ Internet)

Chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài phải báo cáo doanh thu phí bảo hiểm quý, năm với cơ quan nào?

Báo cáo doanh thu phí bảo hiểm quý, năm của chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài được quy định tại khoản 4 Điều 58 Thông tư 67/2023/TT-BTC như sau:

Nội dung báo cáo

...

4. Báo cáo nghiệp vụ: doanh nghiệp bảo hiểm, chi nhánh nước ngoài tại Việt Nam, doanh nghiệp tái bảo hiểm, doanh nghiệp môi giới bảo hiểm thực hiện lập và gửi cho Bộ Tài chính các báo cáo nghiệp vụ theo tháng, quý và năm và kèm theo bản điện tử cụ thể như sau:

a) Đối với doanh nghiệp bảo hiểm phi nhân thọ, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, mẫu báo cáo theo quy định tại Phụ lục VI ban hành kèm theo Thông tư này:

- Báo cáo kết quả hoạt động tháng: Mẫu số 1-PNT

- Báo cáo doanh thu phí bảo hiểm quý, năm: Mẫu số 2-PNT

- Báo cáo các doanh thu, bồi thường theo kênh phân phối quý, năm: Mẫu số 3-PNT

- Báo cáo bồi thường bảo hiểm quý, năm: Mẫu số 4-PNT

- Báo cáo trích lập dự phòng nghiệp vụ quý, năm:

+ Báo cáo chi tiết trích lập dự phòng nghiệp vụ: Mẫu số 5A-PNT

+ Báo cáo tổng hợp dự phòng nghiệp vụ: Mẫu số 5B-PNT

- Báo cáo hoạt động đầu tư quý, năm:

+ Báo cáo hoạt động đầu tư từ nguồn vốn chủ sở hữu: Mẫu số 6A-PNT

+ Báo cáo hoạt động đầu tư từ nguồn vốn nhàn rỗi từ dự phòng nghiệp vụ: Mẫu số 6B-PNT

...

Đồng thời, căn cứ khoản 1 Điều 106 Luật Kinh doanh bảo hiểm 2022 quy định:

Báo cáo và cung cấp thông tin

1. Doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam phải gửi Bộ Tài chính các báo cáo sau đây:

a) Báo cáo tài chính; trường hợp có ý kiến hoặc kết luận không phải là chấp nhận toàn phần của tổ chức kiểm toán độc lập đối với bất kỳ báo cáo, hoạt động nào được kiểm toán, doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam phải báo cáo Bộ Tài chính nguyên nhân, thực trạng;

b) Báo cáo hoạt động nghiệp vụ;

c) Báo cáo tách nguồn vốn chủ sở hữu, nguồn phí bảo hiểm;

d) Báo cáo đánh giá khả năng thanh toán và quản trị rủi ro;

đ) Báo cáo thay đổi về vốn liên quan đến từng loại rủi ro.

...

Như vậy, theo quy định, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài phải gửi báo cáo doanh thu phí bảo hiểm quý, năm với Bộ Tài chính.

Doanh thu của chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài bao gồm những khoản nào?

Doanh thu của chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài được quy định tại khoản 1 Điều 49 Nghị định 46/2023/NĐ-CP như sau:

Doanh thu của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam

1. Doanh thu của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam là số tiền phải thu phát sinh trong kỳ bao gồm:

a) Doanh thu kinh doanh bảo hiểm, kinh doanh tái bảo hiểm: Là số tiền phải thu phát sinh trong kỳ sau khi đã trừ các khoản phải chi để giảm thu phát sinh trong kỳ;

b) Doanh thu cung cấp dịch vụ phụ trợ bảo hiểm;

c) Doanh thu hoạt động tài chính;

d) Thu nhập hoạt động khác.

2. Số tiền phải thu phát sinh trong kỳ theo quy định tại điểm a khoản 1 Điều này bao gồm:

a) Thu phí bảo hiểm gốc;

b) Thu phí nhận tái bảo hiểm;

c) Thu hoa hồng nhượng tái bảo hiểm;

d) Thu phí về dịch vụ đại lý bao gồm giám định tổn thất, xét giải quyết bồi thường, yêu cầu người thứ ba bồi hoàn, xử lý hàng bồi thường 100%;

đ) Thu phí giám định tổn thất không kể giám định hộ giữa các đơn vị thành viên hạch toán nội bộ trong cùng một doanh nghiệp bảo hiểm hạch toán độc lập;

e) Thu phí quản lý hợp đồng (leading fee) của doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài đứng đầu trong trường hợp đồng bảo hiểm.

...

Như vậy, theo quy định, doanh thu của chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài tại Việt Nam là số tiền phải thu phát sinh trong kỳ bao gồm:

(1) Doanh thu kinh doanh bảo hiểm, kinh doanh tái bảo hiểm: Là số tiền phải thu phát sinh trong kỳ sau khi đã trừ các khoản phải chi để giảm thu phát sinh trong kỳ;

(2) Doanh thu cung cấp dịch vụ phụ trợ bảo hiểm;

(3) Doanh thu hoạt động tài chính;

(4) Thu nhập hoạt động khác.

Nguyễn Thị Hậu

Quý khách cần hỏi thêm thông tin về Chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài có thể đặt câu hỏi tại đây.

- Thay thế tờ khai hải quan bằng chứng từ trong hồ sơ hải quan được không? Thời hạn nộp chứng từ có liên quan thuộc hồ sơ hải quan?

- Điều dưỡng hạng 4 phải tốt nghiệp trình độ gì? Mã số chức danh nghề nghiệp điều dưỡng hạng 4? Hệ số lương của điều dưỡng hạng 4?

- Mẫu đề cương báo cáo nội dung về công tác thanh tra định kỳ mới nhất? Có bao nhiêu nguyên tắc hoạt động thanh tra?

- Trong chiến dịch Đông Xuân 1953 1954 Liên quân Việt Lào giải phóng thị xã Thà Khẹt vào thời gian nào?

- Có được trừ ngày nghỉ phép năm vào lịch nghỉ Tết âm lịch của người lao động tại các doanh nghiệp không?