Mẫu Báo cáo thanh quyết toán hóa đơn bán tài sản công theo quy định là mẫu nào? Khi nào phải báo cáo thanh quyết toán hóa đơn?

Mẫu Báo cáo thanh quyết toán hóa đơn bán tài sản công theo quy định là mẫu nào?

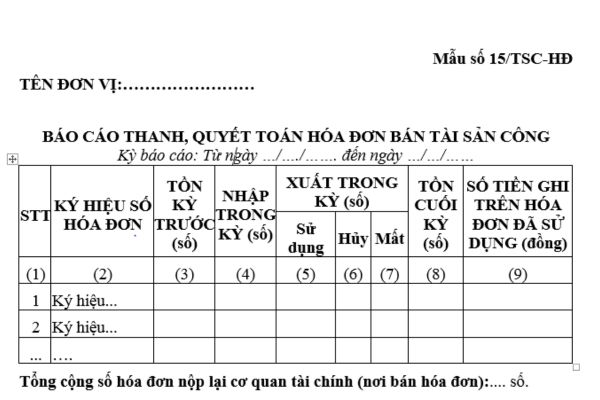

Mẫu Báo cáo thanh quyết toán hóa đơn bán tài sản công theo quy định là Mẫu 15/TSC-HĐ tại Phụ lục ban hành kèm theo Nghị định 151/2017/NĐ-CP, mẫu có dạng như sau:

>> Xem chi tiết hơn mẫu Báo cáo thanh quyết toán hóa đơn bán tài sản công tại đây. TẢI VỀ

Khi nào thì cơ quan sử dụng hóa đơn bán tài sản công phải báo cáo thanh quyết toán hóa đơn?

Căn cứ theo quy định tại khoản 3 Điều 99 Nghị định 151/2017/NĐ-CP như sau:

Quản lý hóa đơn

...

3. Cơ quan sử dụng hóa đơn có trách nhiệm:

a) Quản lý, sử dụng hóa đơn theo đúng quy định; nghiêm cấm việc mua, bán, cho, lập khống hóa đơn hoặc sử dụng hóa đơn sai mục đích;

b) Mở sổ theo dõi, bảo quản, lưu giữ đối với hóa đơn theo quy định của pháp luật;

c) Hàng năm, thực hiện báo cáo tình hình quản lý, sử dụng hóa đơn với cơ quan tài chính nơi bán hóa đơn theo Mẫu số 10/TSC-HĐ ban hành kèm theo Nghị định này. Thời hạn nộp báo cáo trước ngày 15 tháng 02 năm sau;

d) Báo cáo thanh, quyết toán hóa đơn khi sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, ngừng hoạt động và nộp lại toàn bộ số hóa đơn chưa sử dụng cho cơ quan tài chính nơi bán hóa đơn trong thời hạn chậm nhất là 05 ngày làm việc, kể từ khi có quyết định sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, ngừng hoạt động theo Mẫu số 15/TSC-HĐ ban hành kèm theo Nghị định này;

đ) Trường hợp bị mất hóa đơn thì phải báo cáo ngay bằng văn bản với cơ quan tài chính nơi bán hóa đơn theo Mẫu số 16/TSC-HĐ ban hành kèm theo Nghị định này. Trường hợp hóa đơn đã thông báo mất nhưng sau đó tìm thấy được, cơ quan sử dụng hóa đơn phải thực hiện nộp lại cho cơ quan tài chính nơi bán hóa đơn.

...

Như vậy, cơ quan sử dụng hóa đơn bán tài sản công phải báo cáo thanh quyết toán hóa đơn khi sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, ngừng hoạt động.

Cơ quan sử dụng hóa đơn bán tài sản công phải nộp lại toàn bộ số hóa đơn bán tài sản công chưa sử dụng cho cơ quan tài chính nơi bán hóa đơn trong thời hạn chậm nhất là 05 ngày làm việc, kể từ khi có quyết định sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, ngừng hoạt động.

Trường hợp bị mất hóa đơn thì phải báo cáo ngay bằng văn bản với cơ quan tài chính nơi bán hóa đơn. Trường hợp hóa đơn đã thông báo mất nhưng sau đó tìm thấy được, cơ quan sử dụng hóa đơn phải thực hiện nộp lại cho cơ quan tài chính nơi bán hóa đơn.

Mẫu Báo cáo thanh quyết toán hóa đơn bán tài sản công theo quy định là mẫu nào? Khi nào phải báo cáo thanh quyết toán hóa đơn? (Hình từ Internet)

Thủ tục mua quyển hóa đơn bán tài sản công được thực hiện như thế nào?

Căn cứ theo quy định tại khoản 1 Điều 97 Nghị định 151/2017/NĐ-CP thì thủ tục mua quyển hóa đơn bán tài sản công được thực hiện như sau:

(1) Thủ tục mua lần đầu:

Khi đi mua hóa đơn lần đầu, người được cơ quan cử đi mua hóa đơn phải xuất trình các giấy tờ sau:

- Giấy giới thiệu kèm theo công văn đề nghị mua hóa đơn do người đứng đầu cơ quan ký, đóng dấu: 01 bản chính;

- Chứng minh nhân dân hoặc thẻ căn cước hoặc hộ chiếu (còn thời hạn sử dụng theo quy định của pháp luật) của người trực tiếp mua hóa đơn. Trường hợp cơ quan tài chính truy xuất được dữ liệu về người được cử đến mua hóa đơn từ Cơ sở dữ liệu quốc gia về dân cư thì không phải xuất trình các giấy tờ này.

Sau khi nhận được hồ sơ mua hóa đơn của đơn vị, cơ quan tài chính phải kiểm tra, nếu đúng đối tượng quy định tại điểm a khoản 4 Điều 96 Nghị định 151/2017/NĐ-CP thì bán hóa đơn cho đơn vị trong thời hạn 05 ngày làm việc, kể từ ngày nhận đầy đủ hồ sơ hợp lệ.

(2) Thủ tục mua các lần tiếp theo:

Khi đi mua hóa đơn các lần tiếp theo, người được cơ quan cử đi mua hóa đơn phải xuất trình các giấy tờ sau:

- Giấy giới thiệu kèm theo công văn đề nghị được mua hóa đơn do người đứng đầu cơ quan ký, đóng dấu: 01 bản chính;

- Chứng minh nhân dân hoặc thẻ căn cước hoặc hộ chiếu (còn thời hạn sử dụng theo quy định của pháp luật) của người trực tiếp mua hóa đơn. Trường hợp cơ quan tài chính truy xuất được dữ liệu về người được cơ quan cử đến mua hóa đơn từ Cơ sở dữ liệu quốc gia về dân cư thì không phải xuất trình các giấy tờ này.

Căn cứ vào tình hình sử dụng hóa đơn lần trước, cơ quan tài chính xem xét, quyết định số lượng quyển hóa đơn bán cho cơ quan được giao nhiệm vụ tổ chức xử lý tài sản công.

Lưu ý: Cơ quan tài chính được phép từ chối bán hóa đơn trong các trường hợp sau đây:

- Không đúng đối tượng được giao xử lý tài sản công;

- Không bảo đảm đủ thủ tục mua hóa đơn;

- Không thực hiện báo cáo tình hình quản lý, sử dụng hóa đơn theo quy định tại Điều 99 Nghị định 151/2017/NĐ-CP (đối với đơn vị mua quyển hóa đơn từ lần thứ hai trở đi).

Trịnh Lê Vy

Quý khách cần hỏi thêm thông tin về Hóa đơn bán tài sản công có thể đặt câu hỏi tại đây.

- Mẫu danh sách thanh niên xung phong được hưởng chế độ trợ cấp một lần là mẫu nào? Tải về file word ở đâu?

- Thời hạn phê duyệt kế hoạch cải tạo nhà chung cư? Tiêu chí đánh giá chất lượng nhà chung cư để đưa vào kế hoạch được xác định theo quy trình nào?

- Quy trình đánh giá Đảng viên cuối năm 2024? Quy trình đánh giá xếp loại Đảng viên cuối năm 2024 thế nào?

- Khối lượng của loại vàng miếng SJC do cơ quan nào quyết định? Quy trình gia công vàng miếng SJC từ vàng của Ngân hàng Nhà nước?

- Mẫu phiếu lấy ý kiến đồng nghiệp trong tổ chuyên môn đối với giáo viên mầm non mới nhất? Tải về tại đâu?