Mẫu Báo cáo tình hình sử dụng nguyên liệu, vật tư đưa vào, ra kho bảo thuế? Chế độ báo cáo được quy định thế nào?

Mẫu Báo cáo tình hình sử dụng nguyên liệu, vật tư đưa vào, đưa ra kho bảo thuế là mẫu nào?

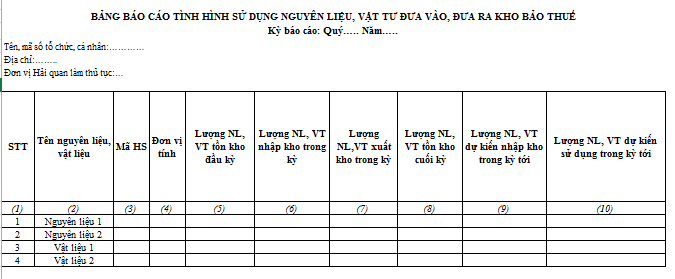

Mẫu Báo cáo tình hình sử dụng nguyên liệu, vật tư đưa vào, đưa ra kho bảo thuế là mẫu số 4 Phụ lục 9 ban hành kèm Thông tư 38/2015/TT-BTC.

TẢI VỀ Mẫu Báo cáo tình hình sử dụng nguyên liệu, vật tư đưa vào, đưa ra kho bảo thuế.

Mẫu Báo cáo tình hình sử dụng nguyên liệu, vật tư đưa vào, đưa ra kho bảo thuế là mẫu nào? (Hình từ Internet)

Chế độ báo cáo tình hình sử dụng nguyên liệu, vật tư tại kho bảo thuế được quy định thế nào?

Chế độ báo cáo tình hình sử dụng nguyên liệu, vật tư tại kho bảo thuế được quy định tại Điều 95 Nghị định 08/2015/NĐ-CP:

Chế độ báo cáo tình hình sử dụng nguyên liệu, vật tư tại kho bảo thuế

1. Chủ kho bảo thuế hàng quý báo cáo tình hình quản lý, sử dụng hàng hóa gửi kho bảo thuế, dự kiến kế hoạch đưa hàng hóa gửi kho bảo thuế vào sản xuất trong thời gian tiếp theo với cơ quan hải quan trực tiếp quản lý theo mẫu do Bộ Tài chính ban hành.

2. Kết thúc năm kế hoạch (ngày 31 tháng 12 hàng năm), chậm nhất là ngày 31 tháng 01 năm tiếp theo, doanh nghiệp phải lập báo cáo theo Điểm đ Khoản 2 Điều 63 Luật Hải quan và theo mẫu do Bộ Tài chính ban hành.

Doanh nghiệp có kho bảo thuế chịu trách nhiệm về tính chính xác, đầy đủ của báo cáo tình hình sử dụng nguyên liệu, vật tư gửi kho bảo thuế.

Đồng thời, căn cứ khoản 2 Điều 63 Luật Hải quan 2014 quy định như sau:

Quyền và nghĩa vụ của doanh nghiệp kinh doanh kho ngoại quan, doanh nghiệp kinh doanh địa điểm thu gom hàng lẻ, doanh nghiệp kinh doanh dịch vụ thu gom hàng lẻ, chủ hàng hóa, chủ kho bảo thuế

...

2. Chủ kho bảo thuế có quyền và nghĩa vụ sau đây:

a) Lưu giữ hàng hóa là nguyên liệu, vật tư nhập khẩu để sản xuất hàng hóa xuất khẩu;

b) Được sắp xếp, đóng gói lại, di chuyển hàng hóa trong kho bảo thuế;

c) Thông báo trước cho cơ quan hải quan kế hoạch dự kiến đưa nguyên liệu, vật tư trong kho bảo thuế vào sản xuất;

d) Định kỳ 03 tháng một lần, thông báo bằng văn bản với Cục Hải quan quản lý kho bảo thuế về hiện trạng hàng hóa và tình hình hoạt động của kho bảo thuế;

đ) Chậm nhất là ngày 31 tháng 01 hàng năm, phải lập bảng tổng hợp các tờ khai hải quan nhập khẩu và số lượng nguyên liệu, vật tư đã đưa vào kho bảo thuế, tổng hợp các tờ khai hải quan xuất khẩu và số lượng hàng hóa đã xuất khẩu trong năm trước đó gửi Cục Hải quan đang quản lý kho bảo thuế.

...

Theo đó, chế độ báo cáo tình hình sử dụng nguyên liệu, vật tư tại kho bảo thuế được quy định cụ thể như sau:

(1) Hàng quý, Chủ kho bảo thuế phải báo cáo tình hình quản lý, sử dụng hàng hóa gửi kho bảo thuế, dự kiến kế hoạch đưa hàng hóa gửi kho bảo thuế vào sản xuất trong thời gian tiếp theo với cơ quan hải quan trực tiếp quản lý.

(2) Kết thúc năm kế hoạch (ngày 31 tháng 12 hàng năm), chậm nhất là ngày 31 tháng 01 năm tiếp theo, phải lập bảng tổng hợp các tờ khai hải quan nhập khẩu và số lượng nguyên liệu, vật tư đã đưa vào kho bảo thuế, tổng hợp các tờ khai hải quan xuất khẩu và số lượng hàng hóa đã xuất khẩu trong năm trước đó gửi Cục Hải quan đang quản lý kho bảo thuế.

Kho bảo thuế được dùng để lưu giữ những nguyên liệu, vật tư nào? Thời hạn lưu giữ tại kho là bao lâu?

Căn cứ khoản 9 Điều 4 Luật Hải quan 2014 giải thích về kho bảo thuế như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

...

9. Kho bảo thuế là kho dùng để chứa nguyên liệu, vật tư nhập khẩu đã được thông quan nhưng chưa nộp thuế để sản xuất hàng hóa xuất khẩu của chủ kho bảo thuế.

...

Đồng thời, căn cứ khoản 2 Điều 61 Luật Hải quan 2014 quy định:

Hàng hóa gửi tại kho ngoại quan, kho bảo thuế, địa điểm thu gom hàng lẻ

1. Hàng hóa gửi kho ngoại quan được lưu giữ trong thời gian không quá 12 tháng kể từ ngày được gửi vào kho; trường hợp có lý do chính đáng thì được Cục trưởng Cục Hải quan đang quản lý kho ngoại quan gia hạn một lần không quá 12 tháng.

2. Nguyên liệu, vật tư được lưu giữ tại kho bảo thuế để sản xuất hàng hóa xuất khẩu trong thời gian không quá 12 tháng kể từ ngày được gửi vào kho; trường hợp có lý do chính đáng theo yêu cầu của chu trình sản xuất thì được Chi cục trưởng Chi cục Hải quan đang quản lý kho bảo thuế gia hạn. Thời gian gia hạn phù hợp với chu trình sản xuất.

...

Theo đó, kho bảo thuế được dùng để chứa nguyên liệu, vật tư nhập khẩu đã được thông quan nhưng chưa nộp thuế để sản xuất hàng hóa xuất khẩu của chủ kho bảo thuế.

Nguyên liệu, vật tư được lưu giữ tại kho bảo thuế để sản xuất hàng hóa xuất khẩu trong thời gian không quá 12 tháng kể từ ngày được gửi vào kho; trường hợp có lý do chính đáng theo yêu cầu của chu trình sản xuất thì được Chi cục trưởng Chi cục Hải quan đang quản lý kho bảo thuế gia hạn.

Nguyễn Thị Hậu

Quý khách cần hỏi thêm thông tin về Kho bảo thuế có thể đặt câu hỏi tại đây.

- Con cháu có thể ủy nhiệm chăm sóc ông bà cho viện dưỡng lão khi ở xa không có điều kiện chăm sóc trực tiếp không?

- Khi nghiên cứu thử nghiệm lâm sàng kỹ thuật mới có cần phải báo cáo thông tin AE trong các thử nghiệm đa quốc gia mà Việt Nam tham gia không?

- Người theo học ngành an ninh mạng trình độ cao đẳng được trang bị những kiến thức và kỹ năng gì? Ngành an ninh mạng trình độ cao đẳng là gì?

- Giấy chứng nhận đủ điều kiện về an ninh trật tự của cơ sở kinh doanh các loại pháo sẽ do cơ quan nào cấp?

- Hàng hóa thuộc đối tượng ưu đãi đầu tư chuyển sang hàng hóa không thuộc đối tượng ưu đãi đầu tư có được nộp bổ sung chứng từ?