Mẫu Biên bản kiểm kê tài sản cố định theo Thông tư 200 và Thông tư 133 thế nào? Tải về ở đâu? Hướng dẫn cách điền mẫu?

Mẫu Biên bản kiểm kê tài sản cố định theo Thông tư 200 và Thông tư 133 thế nào? Tải về ở đâu?

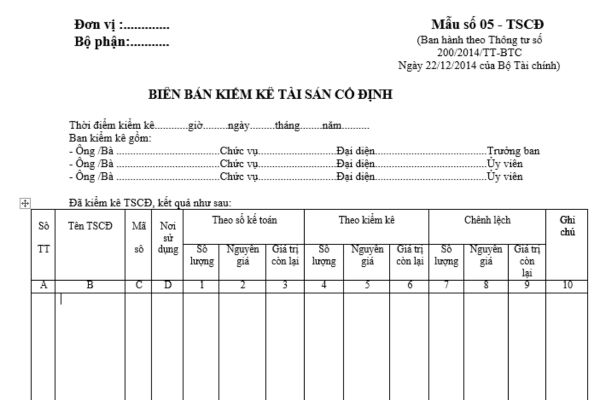

* Mẫu Biên bản kiểm kê tài sản cố định theo Thông tư 200 là Mẫu số 05-TSCĐ Phụ lục 3 ban hành kèm Thông tư 200/2014/TT-BTC, mẫu có dạng như sau:

TẢI VỀ: Mẫu Biên bản kiểm kê tài sản cố định (theo Thông tư 200).

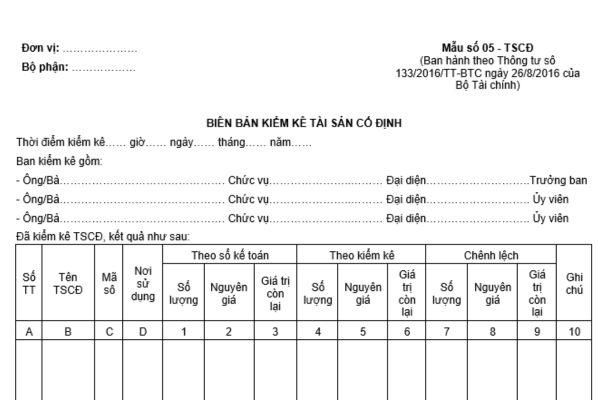

* Mẫu Biên bản kiểm kê tài sản cố định theo Thông tư 133 là Mẫu số 05 - TSCĐ Phụ lục 3 ban hành kèm Thông tư 133/2016/TT-BTC, mẫu có dạng như sau:

TẢI VỀ: Mẫu Biên bản kiểm kê tài sản cố định (theo Thông tư 133).

Hướng dẫn ghi mẫu Biên bản kiểm kê tài sản cố định theo Thông tư 200 và Thông tư 133 chi tiết?

(1) Cách viết mẫu Biên bản kiểm kê tài sản cố định Mẫu số 05-TSCĐ ban hành kèm Thông tư 200/2014/TT-BTC:

Góc trên bên trái của Biên bản Kiểm kê TSCĐ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Việc kiểm kê tài sản cố định được thực hiện theo quy định của pháp luật và theo yêu cầu của đơn vị. Khi tiến hành kiểm kê phải lập Ban kiểm kê, trong đó kế toán theo dõi tài sản cố định là thành viên.

- Biên bản kiểm kê TSCĐ phải ghi rõ thời điểm kiểm kê: (... giờ ... ngày … tháng ... năm ...).

- Khi tiến hành kiểm kê phải tiến hành kiểm kê theo từng đối tượng ghi tài sản cố định.

- Dòng “Theo sổ kế toán” căn cứ vào sổ kế toán TSCĐ phải ghi cả 3 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 1,2,3.

- Dòng “Theo kiểm kê” căn cứ vào kết quả kiểm kê thực tế để ghi theo từng đối tượng TSCĐ, phải ghi cả 3 chỉ tiêu: số lượng, nguyên giá, giá trị còn lại vào cột 4,5,6.

- Dòng “Chênh lệch” ghi số chênh lệch thừa hoặc thiếu theo 3 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 7,8,9.

- Trên Biên bản kiểm kê TSCĐ cần phải xác định và ghi rõ nguyên nhân gây ra thừa hoặc thiếu TSCĐ, có ý kiến nhận xét và kiến nghị của Ban kiểm kê.

Biên bản kiểm kê TSCĐ phải có chữ ký (ghi rõ họ tên) của Trưởng ban kiểm kê, chữ ký soát xét của kế toán trưởng và giám đốc doanh nghiệp duyệt. Mọi khoản chênh lệch về TSCĐ của đơn vị đều phải báo cáo giám đốc doanh nghiệp xem xét.

(2) Cách viết mẫu Biên bản kiểm kê tài sản cố định Mẫu số 05-TSCĐ ban hành kèm theo Thông tư 133/2016/TT-BTC:

Góc trên bên trái của Biên bản Kiểm kê TSCĐ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Việc kiểm kê tài sản cố định được thực hiện theo quy định của pháp luật và theo yêu cầu của đơn vị. Khi tiến hành kiểm kê phải lập Ban kiểm kê, trong đó kế toán theo dõi tài sản cố định là thành viên.

- Biên bản kiểm kê TSCĐ phải ghi rõ thời điểm kiểm kê: (... giờ ... ngày ... tháng ... năm ...).

- Khi tiến hành kiểm kê phải tiến hành kiểm kê theo từng đối tượng ghi tài sản cố định.

- Dòng “Theo sổ kế toán” căn cứ vào sổ kế toán TSCĐ phải ghi cả 3 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 1, 2, 3.

- Dòng “Theo kiểm kê” căn cứ vào kết quả kiểm kê thực tế để ghi theo từng đối tượng TSCĐ, phải ghi cả 3 chỉ tiêu: số lượng, nguyên giá, giá trị còn lại vào cột 4, 5, 6.

- Dòng “Chênh lệch” ghi số chênh lệch thừa hoặc thiếu theo 3 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 7, 8, 9.

Trên Biên bản kiểm kê TSCĐ cần phải xác định và ghi rõ nguyên nhân gây ra thừa hoặc thiếu TSCĐ, có ý kiến nhận xét và kiến nghị của Ban kiểm kê.

Biên bản kiểm kê TSCĐ phải có chữ ký (ghi rõ họ tên) của Trưởng ban kiểm kê, chữ ký soát xét của kế toán trưởng và giám đốc doanh nghiệp duyệt. Mọi khoản chênh lệch về TSCĐ của đơn vị đều phải báo cáo giám đốc doanh nghiệp xem xét.

Mẫu Biên bản kiểm kê tài sản cố định theo Thông tư 200 và Thông tư 133 thế nào? Tải về ở đâu? Hướng dẫn cách điền mẫu? (Hình từ Internet)

Biên bản kiểm kê tài sản cố định theo Thông tư 200 và Thông tư 133 áp dụng với những đối tượng nào?

(1) Đối với biên bản kiểm kê tài sản cố định theo Thông tư 200:

Căn cứ theo Điều 1 Thông tư 200/2014/TT-BTC thì Biên bản kiểm kê tài sản cố định được áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư 200/2014/TT-BTC này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

(2) Đối với biên bản kiểm kê tài sản cố định theo Thông tư 133:

Căn cứ theo Điều 2 Thông tư 133/2016/TT-BTC thì Biên bản kiểm kê tài sản cố định được áp dụng đối với các đối tượng sau đây:

- Các doanh nghiệp nhỏ và vừa (gồm cả doanh nghiệp siêu nhỏ) thuộc mọi thành phần kinh tế, mọi lĩnh vực theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa, trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã 2023.

- Doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán ... đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù.

Trịnh Lê Vy

Quý khách cần hỏi thêm thông tin về Biên bản kiểm kê tài sản có thể đặt câu hỏi tại đây.

- Mẫu danh sách thanh niên xung phong được hưởng chế độ trợ cấp một lần là mẫu nào? Tải về file word ở đâu?

- Thời hạn phê duyệt kế hoạch cải tạo nhà chung cư? Tiêu chí đánh giá chất lượng nhà chung cư để đưa vào kế hoạch được xác định theo quy trình nào?

- Quy trình đánh giá Đảng viên cuối năm 2024? Quy trình đánh giá xếp loại Đảng viên cuối năm 2024 thế nào?

- Khối lượng của loại vàng miếng SJC do cơ quan nào quyết định? Quy trình gia công vàng miếng SJC từ vàng của Ngân hàng Nhà nước?

- Mẫu phiếu lấy ý kiến đồng nghiệp trong tổ chuyên môn đối với giáo viên mầm non mới nhất? Tải về tại đâu?