Mẫu biên bản xác nhận tài trợ cho giáo dục của doanh nghiệp hiện nay được quy định như thế nào?

Mẫu biên bản xác nhận tài trợ cho giáo dục của doanh nghiệp hiện nay được quy định như thế nào?

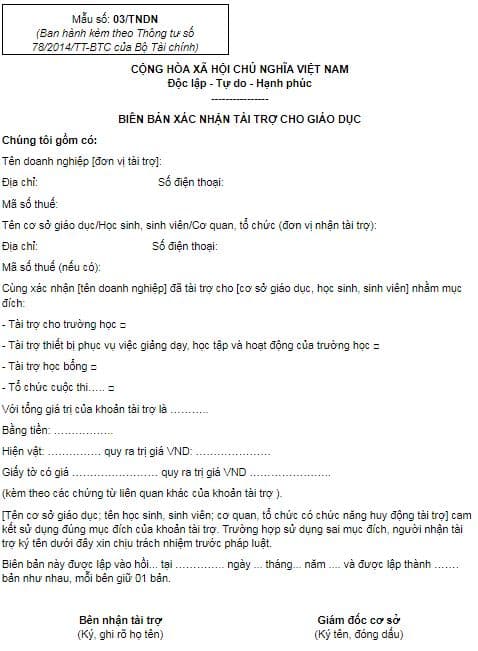

Hiện nay, mẫu biên bản xác nhận tài trợ cho giáo dục của doanh nghiệp được thực hiện theo mẫu số 03/TNDN ban hành kèm theo Thông tư 78/2014/TT-BTC như sau:

Tải mẫu biên bản xác nhận tài trợ cho giáo dục của doanh nghiệp hiện nay: Tại đây..

Mẫu biên bản xác nhận tài trợ cho giáo dục của doanh nghiệp hiện nay được quy định như thế nào?

Những khoản chi tài trợ cho giáo dục nào sẽ không được trừ khi tính thuế thu nhập doanh nghiệp?

Căn cứ vào khoản 2 Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC quy định như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

...

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

...

2.1. Khoản chi không đáp ứng đủ các điều kiện quy định tại Khoản 1 Điều này.

Trường hợp doanh nghiệp có chi phí liên quan đến phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường thì khoản chi này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế, cụ thể như sau:

Doanh nghiệp phải tự xác định rõ tổng giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác theo quy định của pháp luật.

Phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường được xác định bằng tổng giá trị tổn thất trừ phần giá trị doanh nghiệp bảo hiểm hoặc tổ chức, cá nhân khác phải bồi thường theo quy định của pháp luật.

a) Hồ sơ đối với tài sản, hàng hóa bị tổn thất do thiên tai, dịch bệnh, hỏa hoạn được tính vào chi phí được trừ như sau:

- Biên bản kiểm kê giá trị tài sản, hàng hóa bị tổn thất do doanh nghiệp lập.

Biên bản kiểm kê giá trị tài sản, hàng hóa tổn thất phải xác định rõ giá trị tài sản, hàng hóa bị tổn thất, nguyên nhân tổn thất, trách nhiệm của tổ chức, cá nhân về những tổn thất; chủng loại, số lượng, giá trị tài sản, hàng hóa có thể thu hồi được (nếu có); bảng kê xuất nhập tồn hàng hóa bị tổn thất có xác nhận do đại diện hợp pháp của doanh nghiệp ký và chịu trách nhiệm trước pháp luật.

- Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có).

- Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

b) Hàng hóa bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, không được bồi thường thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Hồ sơ đối với hàng hóa bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, được tính vào chi phí được trừ như sau:

- Biên bản kiểm kê giá trị hàng hóa bị hư hỏng do doanh nghiệp lập.

Biên bản kiểm kê giá trị hàng hóa hư hỏng phải xác định rõ giá trị hàng hóa bị hư hỏng, nguyên nhân hư hỏng; chủng loại, số lượng, giá trị hàng hóa có thể thu hồi được (nếu có) kèm theo bảng kê xuất nhập tồn hàng hóa bị hư hỏng có xác nhận do đại diện hợp pháp của doanh nghiệp ký và chịu trách nhiệm trước pháp luật.

- Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có).

- Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

c) Hồ sơ nêu trên được lưu tại doanh nghiệp và xuất trình với cơ quan thuế khi cơ quan thuế yêu cầu.

...

2.22. Chi tài trợ cho giáo dục (bao gồm cả chi tài trợ cho hoạt động giáo dục nghề nghiệp) không đúng đối tượng quy định tại tiết a điểm này hoặc không có hồ sơ xác định khoản tài trợ nêu tại tiết b dưới đây:

a) Tài trợ cho giáo dục gồm: tài trợ cho các trường học công lập, dân lập và tư thục thuộc hệ thống giáo dục quốc dân theo quy định của pháp luật về giáo dục mà khoản tài trợ này không phải là để góp vốn, mua cổ phần trong các trường học; Tài trợ cơ sở vật chất phục vụ giảng dạy, học tập và hoạt động của trường học; Tài trợ cho các hoạt động thường xuyên của trường; Tài trợ học bổng cho học sinh, sinh viên thuộc các cơ sở giáo dục phổ thông, cơ sở giáo dục nghề nghiệp và cơ sở sở giáo dục đại học được quy định tại Luật Giáo dục (tài trợ trực tiếp cho học sinh, sinh viên hoặc thông qua các cơ sở giáo dục, thông qua các cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật); Tài trợ cho các cuộc thi về các môn học được giảng dạy trong trường học mà đối tượng tham gia dự thi là người học; tài trợ để thành lập các Quỹ khuyến học giáo dục theo quy định của pháp luật về giáo dục đào tạo.

Theo như quy định trên thì những khoản chi tài trợ giáo dục nằm ngoài những khoản tài trợ sau đây sẽ không được trừ khi tính thuế thu nhập doanh nghiệp:

- Tài trợ cho các trường học công lập, dân lập và tư thục thuộc hệ thống giáo dục quốc dân theo quy định của pháp luật về giáo dục mà khoản tài trợ này không phải là để góp vốn, mua cổ phần trong các trường học

- Tài trợ cơ sở vật chất phục vụ giảng dạy, học tập và hoạt động của trường học

- Tài trợ cho các hoạt động thường xuyên của trường; Tài trợ học bổng cho học sinh, sinh viên thuộc các cơ sở giáo dục phổ thông, cơ sở giáo dục nghề nghiệp và cơ sở sở giáo dục đại học được quy định tại Luật Giáo dục (tài trợ trực tiếp cho học sinh, sinh viên hoặc thông qua các cơ sở giáo dục, thông qua các cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật)

- Tài trợ cho các cuộc thi về các môn học được giảng dạy trong trường học mà đối tượng tham gia dự thi là người học

- Tài trợ để thành lập các Quỹ khuyến học giáo dục theo quy định của pháp luật về giáo dục đào tạo.

Có những hình thức tài trợ giáo dục nào?

Căn cứ vào Điều 4 Thông tư 16/2018/TT-BGDĐT quy định về những hình thức tài trợ giáo dục như sau:

- Tài trợ bằng tiền: Nhà tài trợ sẽ chuyển một khoản tiền bằng đồng Việt Nam hoặc ngoại tệ, kim cương, đá quý, kim loại quý trực tiếp cho cơ sở giáo dục hoặc thông qua tài khoản của cơ sở giáo dục mở tại Kho bạc nhà nước hoặc Ngân hàng thương mại.

- Tài trợ bằng hiện vật: Nhà tài trợ chuyển giao cho cơ sở giáo dục các hiện vật như sách, vở, quần áo, lương thực, thực phẩm, vật liệu, thiết bị, đồ dùng dạy học, công trình xây dựng và các hiện vật khác có giá trị sử dụng, đáp ứng nhu cầu thiết thực của người học và cơ sở giáo dục.

Đối với hình thức tài trợ bằng công trình, việc thẩm định, phê duyệt thiết kế kỹ thuật và tổng dự toán, cấp giấy phép xây dựng, quản lý chất lượng công trình, nghiệm thu, bàn giao, bảo hành, bảo hiểm công trình xây dựng được thực hiện theo đúng quy định của pháp luật hiện hành về đầu tư xây dựng.

- Tài trợ phi vật chất: Nhà tài trợ chuyển giao hoặc cấp quyền sử dụng không thu tiền đối với bản quyền và quyền sở hữu các tài sản thuộc sở hữu trí tuệ; quyền sử dụng đất; đóng góp ngày công lao động; cung cấp dịch vụ đào tạo, tham quan, khảo sát, hội thảo, chuyên gia tư vấn miễn phí cho cơ sở giáo dục.

Lê Nhựt Hào

Quý khách cần hỏi thêm thông tin về Biên bản xác nhận tài trợ có thể đặt câu hỏi tại đây.

- Người điều khiển ô tô có được dừng xe song song với xe khác không? Nếu không được thì có bị phạt không? Phạt bao nhiêu?

- Kết chuyển lãi lỗ đầu năm là gì? Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối Thông tư 200 phản ánh nội dung gì?

- Doanh nghiệp môi giới bảo hiểm phải công khai thông tin gì cho khách hàng? Có cần xin chấp thuận trước khi sáp nhập hay không?

- Phải nộp hồ sơ đề nghị gia hạn trước khi hết thời hạn sử dụng đất mấy tháng? Thời hạn sử dụng đất đối với đất sử dụng có thời hạn là bao lâu?

- Cập nhật các văn bản pháp luật về xuất nhập khẩu mới nhất? Tải Luật thuế xuất nhập khẩu PDF hiện nay?