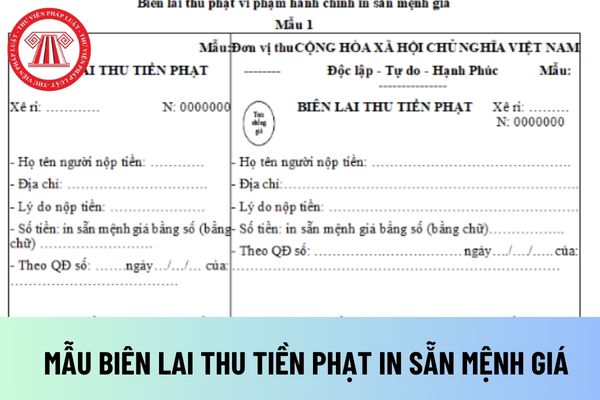

Mẫu Biên lai thu tiền phạt vi phạm hành chính in sẵn mệnh giá mới nhất hiện nay thực hiện theo mẫu nào?

Mẫu Biên lai thu tiền phạt vi phạm hành chính in sẵn mệnh giá mới nhất hiện nay thực hiện theo mẫu nào?

Mẫu Biên lai thu tiền phạt vi phạm hành chính in sẵn mệnh giá mới nhất hiện nay thực hiện theo Mẫu số 03a2 tại Phụ lục I ban hành kèm theo Nghị định 11/2020/NĐ-CP.

TẢI VỀ mẫu Biên lai thu tiền phạt vi phạm hành chính in sẵn mệnh giá mới nhất 2023

Ký hiệu mẫu biên lai thu tiền phạt vi phạm hành chính in sẵn mệnh giá được quy định ra sao?

Ký hiệu mẫu biên lai thu tiền phạt vi phạm hành chính in sẵn mệnh giá được quy định tại điểm c khoản 2 Điều 8 Thông tư 18/2023/TT-BTC như sau:

- Ký hiệu mẫu biên lai thu tiền phạt in sẵn mệnh giá tại Mẫu 1 thuộc Mẫu số 03a2 tại Phụ lục I ban hành kèm theo Nghị định 11/2020/NĐ-CP:

+ CTT45B-5: biên lai thu tiền phạt mệnh giá 5.000 đồng.

+ CTT45B-10: biên lai thu tiền phạt mệnh giá 10.000 đồng.

+ CTT45B-20: biên lai thu tiền phạt mệnh giá 20.000 đồng.

+ CTT45B-50: biên lai thu tiền phạt mệnh giá 50.000 đồng.

+ CTT45B-100: biên lai thu tiền phạt mệnh giá 100.000 đồng.

+ CTT45B-200: biên lai thu tiền phạt mệnh giá 200.000 đồng.

+ CTT45B-500: biên lai thu tiền phạt mệnh giá 500.000 đồng.

- Ký hiệu mẫu biên lai thu tiền phạt in sẵn mệnh giá tại Mẫu 2 thuộc Mẫu số 03a2 tại Phụ lục I ban hành kèm theo Nghị định 11/2020/NĐ-CP:

+ CTT45C-5: biên lai thu tiền phạt mệnh giá 5.000 đồng.

+ CTT45C-10: biên lai thu tiền phạt mệnh giá 10.000 đồng.

+ CTT45C-20: biên lai thu tiền phạt mệnh giá 20.000 đồng.

+ CTT45C-50: biên lai thu tiền phạt mệnh giá 50.000 đồng.

+ CTT45C-100: biên lai thu tiền phạt mệnh giá 100.000 đồng.

+ CTT45C-200: biên lai thu tiền phạt mệnh giá 200.000 đồng.

+ CTT45C-500: biên lai thu tiền phạt mệnh giá 500.000 đồng.

Mẫu Biên lai thu tiền phạt vi phạm hành chính in sẵn mệnh giá mới nhất hiện nay thực hiện theo mẫu nào? (Hình từ Internet)

Khi sử dụng biên lai thu tiền phạt vi phạm hành chính in sẵn mệnh giá phải bảo đảm quy định như nào?

Khi sử dụng biên lai thu tiền phạt vi phạm hành chính in sẵn mệnh giá phải bảo đảm quy định tại khoản 2 Điều 10 Thông tư 18/2023/TT-BTC như sau:

Tổ chức in, phát hành, quản lý, sử dụng biên lai thu tiền phạt

...

2. Khi sử dụng biên lai thu tiền phạt quy định tại khoản 1 và khoản 2 Điều 8 Thông tư này, phải bảo đảm quy định sau:

a) Biên lai thu tiền phạt phải được sử dụng theo số thứ tự từ nhỏ đến lớn trong quyển. Tờ biên lai phát ra không được nhàu nát, nếu nhàu nát, hư hỏng phải được gạch chéo và lưu tại quyển để quyết toán với cơ quan cấp biên lai;

b) Khi sử dụng biên lai không in sẵn mệnh giá, phải lập trước mặt người nộp tiền, phải lập biên lai một lần để in sang các liên khác, bảo đảm sự khớp đúng về nội dung đã lập trên các liên;

c) Hằng quý, chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý sử dụng biên lai, cơ quan, tổ chức được giao nhiệm vụ thu tiền phạt phải báo cáo với cơ quan cấp biên lai về tình hình sử dụng biên lai thu tiền phạt theo Mẫu số BC26/BLP tại Phụ lục ban hành kèm theo Thông tư này. Trường hợp ngày cuối cùng của tháng trùng với ngày nghỉ, ngày lễ theo quy định của pháp luật thì ngày cuối cùng của thời hạn được tính là ngày tiếp theo của ngày nghỉ, ngày lễ đó.

Trường hợp trong kỳ không sử dụng biên lai, tại Báo cáo sử dụng biên lai ghi số lượng biên lai sử dụng bằng không (=0). Trường hợp kỳ trước đã sử dụng hết biên lai, đã báo cáo tình hình sử dụng biên lai kỳ trước với số tồn bằng không (=0), trong kỳ không nhận biên lai, không sử dụng biên lai thì cơ quan, tổ chức được giao nhiệm vụ thu tiền phạt không phải nộp báo cáo tình hình sử dụng biên lai.

Hằng năm, tổ chức được giao nhiệm vụ thu tiền phạt thực hiện thanh, quyết toán biên lai thu với cơ quan cấp biên lai theo quy định tại khoản 7 Điều 1 Thông tư số 72/2021/TT-BTC sửa đổi, bổ sung điểm b, điểm c khoản 7 Điều 7 Thông tư số 328/2016/TT-BTC.

d) Cơ quan, tổ chức được giao nhiệm vụ thu tiền phạt thực hiện trả lại biên lai về cơ quan thuế và kê vào cột trả lại cơ quan thuế trong Báo cáo tình hình sử dụng biên lai thu tiền phạt theo Mẫu số BC26/BLP tại Phụ lục ban hành kèm theo Thông tư này trong các trường hợp sau:

- Biên lai trả về cơ quan thuế để tiếp tục sử dụng: Biên lai trong trường hợp này phải là loại còn giá trị sử dụng, nguyên quyển, không bị rách, mối mọt, chưa đóng dấu của tổ chức thu.

- Biên lai trả về cơ quan thuế để hủy: Biên lai nguyên quyển không còn giá trị sử dụng (bao gồm cả biên lai bị hư hỏng) hoặc biên lai còn giá trị sử dụng nhưng đã đóng dấu của tổ chức thu.

Đối với các số biên lai thu tiền phạt lẻ còn chưa sử dụng trong quyển biên lai đã sử dụng (bao gồm cả biên lai bị hư hỏng) nhưng tổ chức thu không còn nhu cầu sử dụng hoặc trường hợp tổ chức thu phát hiện biên lai có sai sót: Tổ chức thu gạch chéo lưu giữ tại quyển biên lai và kê vào phần sử dụng tại cột xoá bỏ Báo cáo tình hình sử dụng biên lai thu tiền phạt theo Mẫu số BC26/BLP tại Phụ lục ban hành kèm theo Thông tư này.

đ) Ủy ban nhân dân cấp xã khi thực hiện thẩm quyền xử phạt vi phạm hành chính theo quy định, trường hợp thu tiền phạt trực tiếp thì phải sử dụng biên lai thu tiền phạt nhận từ Chi cục thuế, không được sử dụng các loại chứng từ khác để thu tiền phạt.

...

Huỳnh Lê Bình Nhi

Quý khách cần hỏi thêm thông tin về Biên lai thu tiền có thể đặt câu hỏi tại đây.

- Danh mục, nội dung gói dịch vụ y tế cơ bản do trạm y tế xã thực hiện do Bộ Y tế ban hành mới nhất?

- Công chức giữ chức vụ lãnh đạo của Bộ Tư pháp có 02 năm liên tiếp được xếp loại không hoàn thành nhiệm vụ có bị cho thôi việc?

- Từ ngày 1/1/2025, quỹ bảo hiểm tai nạn lao động tự nguyện hoạt động theo nguyên tắc nào?

- Người làm chứng trong tố tụng dân sự là ai? Người làm chứng được từ chối khai báo lời khai không?

- Văn bản chấp thuận chủ trương đầu tư dự án cải tạo nhà chung cư phải được công bố công khai ở đâu?