Mẫu biểu sử dụng xử phạt vi phạm hành chính lĩnh vực kiểm toán nhà nước mới nhất được quy định thế nào?

Vừa qua, ngày 02/6/2023, Tổng Kiểm toán Nhà nước ban hành Quyết định 811/QĐ-KTNN năm 2023 Hướng dẫn về thực hiện xử phạt vi phạm hành chính trong lĩnh vực kiểm toán nhà nước.

Mẫu biểu sử dụng xử phạt vi phạm hành chính lĩnh vực kiểm toán nhà nước mới ban hành là mẫu nào?

Căn cứ Điều 26 Hướng dẫn về thực hiện xử phạt vi phạm hành chính trong lĩnh vực kiểm toán nhà nước ban hành kèm Quyết định 811/QĐ-KTNN năm 2023.

Mẫu biểu sử dụng trong xử phạt vi phạm hành chính trong lĩnh vực kiểm toán nhà nước được thực hiện theo quy định tại Điều 41 Nghị định 118/2021/NĐ-CP.

Ban hành kèm theo Hướng dẫn này là chi tiết một số mẫu biên bản và mẫu quyết định để sử dụng trong xử phạt vi phạm hành chính trong lĩnh vực kiểm toán nhà nước, gồm:

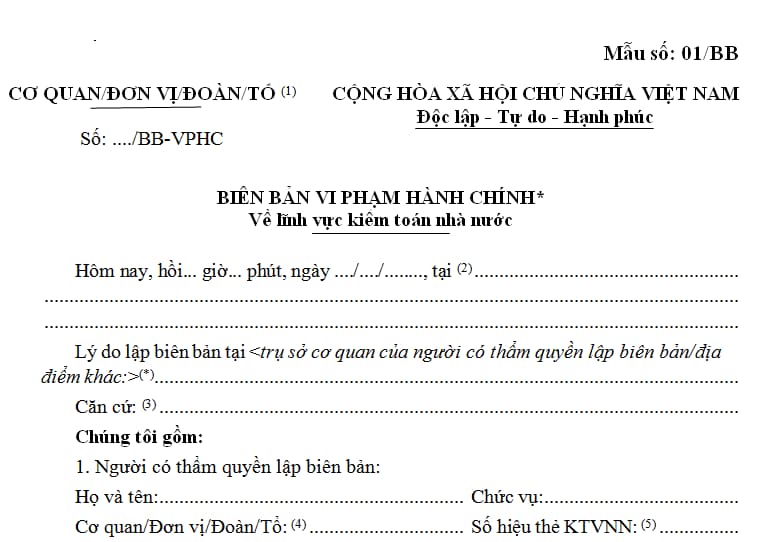

* 1) Các mẫu biên bản: Tải về

- Biên bản vi phạm hành chính lĩnh vực kiểm toán nhà nước;

- Biên bản làm việc;

- Biên bản phiên giải trình trực tiếp;

- Biên bản xác minh tình tiết của vụ việc vi phạm hành chính lĩnh vực kiểm toán nhà nước;

- Biên bản về việc không nhận quyết định xử phạt vi phạm hành chính lĩnh vực kiểm toán nhà nước;

- Biên bản bàn giao hồ sơ vụ vi phạm có dấu hiệu tội phạm để truy cứu trách nhiệm hình sự;

- Biên bản chuyển hồ sơ và quyết định xử phạt vi phạm hành chính lĩnh vực kiểm toán nhà nước để tổ chức thi hành.

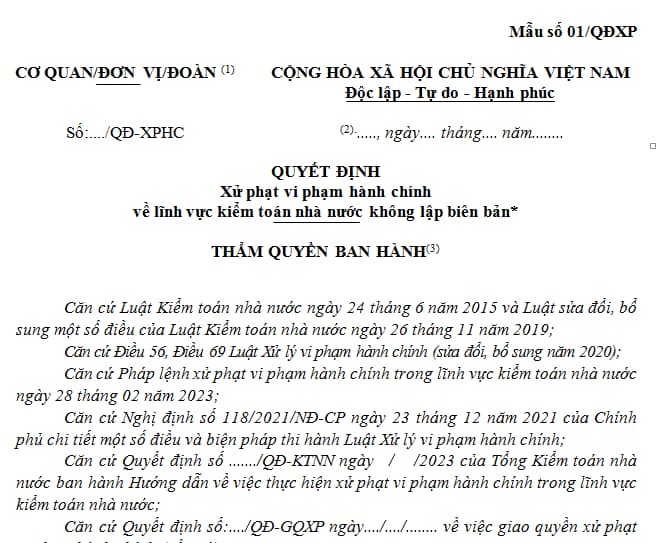

*2) Các mẫu quyết định: Tải về

- Quyết định xử phạt vi phạm hành chính lĩnh vực kiểm toán nhà nước không lập biên bản;

- Quyết định xử phạt vi phạm hành chính lĩnh vực kiểm toán nhà nước;

- Quyết định chuyển hồ sơ vụ vi phạm có dấu hiệu tội phạm để truy cứu trách nhiệm hình sự;

- Quyết định về việc giao quyền xử phạt vi phạm hành chính lĩnh vực kiểm toán nhà nước;

- Quyết định chấm dứt việc giao quyền xử phạt vi phạm hành chính lĩnh vực kiểm toán nhà nước.

Mẫu biểu sử dụng xử phạt vi phạm hành chính lĩnh vực kiểm toán nhà nước mới nhất được quy định thế nào? (Hình internet)

Ai có thẩm quyền lập biên bản vi phạm hành chính trong lĩnh vực kiểm toán nhà nước?

Căn cứ Điều 16 Hướng dẫn ban hành kèm Quyết định 811/QĐ-KTNN năm 2023 quy định về Thẩm quyền lập biên bản vi phạm hành chính trong lĩnh vực kiểm toán nhà nước:

Thẩm quyền lập biên bản vi phạm hành chính trong lĩnh vực kiểm toán nhà nước

1. Người có thẩm quyền lập biên bản vi phạm hành chính trong lĩnh vực kiểm toán nhà nước quy định tại Điều 15 của Pháp lệnh số 04/2023/UBTVQH15, bao gồm:

a) Kiểm toán viên nhà nước;

b) Tổ trưởng tổ kiểm toán;

c) Phó trưởng đoàn kiểm toán;

d) Trưởng đoàn kiểm toán;

đ) Kiểm toán trưởng.

2. Trường hợp người đang thi hành nhiệm vụ kiểm toán, kiểm tra thực hiện kết luận, kiến nghị kiểm toán, nhiệm vụ tiếp nhận báo cáo cáo định kỳ hoặc nhiệm vụ khác mà không phải là người có thẩm quyền lập biên bản vi phạm hành chính, nếu phát hiện hành vi vi phạm hành chính trong lĩnh vực kiểm toán nhà nước thì phải lập biên bản làm việc để ghi nhận sự việc và chuyển ngay biên bản làm việc đến người có thẩm quyền để lập biên bản vi phạm hành chính theo quy định.

Theo đó, người có thẩm quyền lập biên bản vi phạm hành chính trong lĩnh vực kiểm toán nhà nước bao gồm:

- Kiểm toán viên nhà nước;

- Tổ trưởng tổ kiểm toán;

- Phó trưởng đoàn kiểm toán;

- Trưởng đoàn kiểm toán;

- Kiểm toán trưởng.

Trường hợp người đang thi hành nhiệm vụ kiểm toán, kiểm tra thực hiện kết luận, kiến nghị kiểm toán, nhiệm vụ tiếp nhận báo cáo cáo định kỳ hoặc nhiệm vụ khác mà không phải là người có thẩm quyền lập biên bản vi phạm hành chính, nếu phát hiện hành vi vi phạm hành chính trong lĩnh vực kiểm toán nhà nước thì phải lập biên bản làm việc để ghi nhận sự việc và chuyển ngay biên bản làm việc đến người có thẩm quyền để lập biên bản vi phạm hành chính theo quy định.

Ai có thẩm quyền xử phạt vi phạm hành chính trong lĩnh vực kiểm toán nhà nước?

Căn cứ Điều 21 Hướng dẫn ban hành kèm Quyết định 811/QĐ-KTNN năm 2023 quy định về Thẩm quyền xử phạt vi phạm hành chính:

Thẩm quyền xử phạt vi phạm hành chính

Người có thẩm quyền xử phạt vi phạm hành chính trong lĩnh vực kiểm toán nhà nước quy định tại Điều 16 Pháp lệnh số 04/2023/UBTVQH15 bao gồm:

1. Trưởng đoàn kiểm toán;

2. Kiểm toán trưởng.

Như vậy, Trưởng đoàn kiểm toán và Kiểm toán trưởng có thẩm quyền xử phạt vi phạm hành chính trong lĩnh vực kiểm toán nhà nước theo quy định trên.

Châu Thị Nhựt Nam

Quý khách cần hỏi thêm thông tin về Kiểm toán Nhà nước có thể đặt câu hỏi tại đây.

- Kho bảo thuế được thành lập trong khu vực nào? Kho bảo thuế có phải là địa điểm kiểm tra thực tế hàng hóa không?

- Không sử dụng đất trồng cây lâu năm liên tục trong 18 tháng bị phạt bao nhiêu tiền? Bị thu hồi đất trong trường hợp nào?

- Danh mục, nội dung gói dịch vụ y tế cơ bản do trạm y tế xã thực hiện do Bộ Y tế ban hành mới nhất?

- Công chức giữ chức vụ lãnh đạo của Bộ Tư pháp có 02 năm liên tiếp được xếp loại không hoàn thành nhiệm vụ có bị cho thôi việc?

- Từ ngày 1/1/2025, quỹ bảo hiểm tai nạn lao động tự nguyện hoạt động theo nguyên tắc nào?