Mẫu chứng từ nộp thuế phục hồi đối với người nộp thuế có nhu cầu cấp lại chứng từ đã nộp thuế mới nhất?

Người nộp thuế có quyền đề nghị cấp chứng từ nộp thuế phục hồi hay không?

Căn cứ theo quy định tại điểm c khoản 2 Điều 5 Thông tư 84/2016/TT-BTC như sau:

Trách nhiệm của cơ quan thuế, cơ quan kho bạc nhà nước, ngân hàng, người nộp thuế trong thực hiện thu nộp ngân sách nhà nước

...

2. Trách nhiệm của cơ quan kho bạc nhà nước

a) Cung cấp kịp thời cho Tổng cục Thuế danh Mục ngân hàng ủy nhiệm thu; cung cấp cho cơ quan quản lý thu về cơ quan kho bạc nhà nước tiếp nhận và hạch toán Khoản thu ngân sách nhà nước đối với trường hợp cơ quan kho bạc nhà nước hạch toán Khoản thu không đồng cấp với cơ quan quản lý thu.

b) Sử dụng thông tin thu nộp ngân sách nhà nước do cơ quan thuế cung cấp để thu tiền từ người nộp thuế và hạch toán thu ngân sách nhà nước.

c) Hướng dẫn người nộp thuế kê khai các thông tin nộp thuế trên bảng kê nộp thuế; cấp chứng từ xác nhận đã nộp thuế vào ngân sách nhà nước có đầy đủ chữ ký và dấu xác nhận của cơ quan kho bạc nhà nước khi người nộp thuế thực hiện giao dịch nộp thuế với cơ quan kho bạc nhà nước; cấp chứng từ nộp thuế phục hồi hoặc bản sao chứng từ nộp thuế có chữ ký và dấu xác nhận của cơ quan kho bạc nhà nước theo đề nghị của người nộp thuế.

d) Tiếp nhận thông tin thu thuế từ ngân hàng ủy nhiệm thu, kiểm soát số thuế đã thu nộp thông qua tài Khoản của cơ quan kho bạc nhà nước mở tại ngân hàng; phối hợp với ngân hàng ủy nhiệm thu xử lý sai sót trong việc tổ chức phối hợp thu ngân sách nhà nước.

...

Theo đó, cơ quan kho bạc nhà nước có trách nhiệm cấp chứng từ nộp thuế phục hồi hoặc bản sao chứng từ nộp thuế có chữ ký và dấu xác nhận của cơ quan kho bạc nhà nước theo đề nghị của người nộp thuế.

Như vậy, người nộp thuế có quyền đề nghị cấp chứng từ nộp thuế phục hồi khi có nhu cầu và chứng từ nộp thuế phục hồi phải có chữ ký và dấu xác nhận của cơ quan kho bạc nhà nước.

Mẫu chứng từ nộp thuế phục hồi đối với người nộp thuế có nhu cầu cấp lại chứng từ đã nộp thuế mới nhất? (Hình từ Internet)

Mẫu chứng từ nộp thuế phục hồi đối với người nộp thuế có nhu cầu cấp lại chứng từ đã nộp thuế mới nhất?

Căn cứ khoản 1 Điều 18 Thông tư 84/2016/TT-BTC quy định như sau:

Cấp chứng từ nộp thuế phục hồi, xác nhận số thuế đã nộp

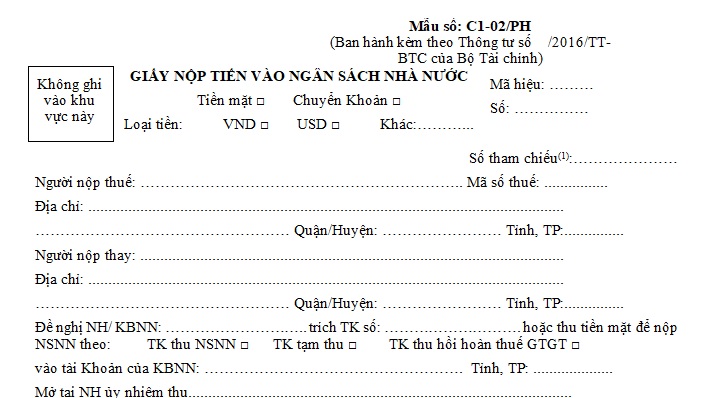

1. Trường hợp có nhu cầu cấp lại chứng từ đã nộp thuế thì người nộp thuế được cấp chứng từ nộp thuế phục hồi (mẫu số C1-02/PH ban hành kèm theo Thông tư này) hoặc bản sao chứng từ nộp thuế.

Thủ tục cấp chứng từ nộp thuế phục hồi hoặc bản sao chứng từ nộp thuế được thực hiện theo quy định của ngân hàng hoặc cơ quan kho bạc nhà nước nơi thực hiện giao dịch nộp tiền vào ngân sách nhà nước.

...

Theo đó, trường hợp người nộp thuế có nhu cầu cấp lại chứng từ đã nộp thuế thì sẽ được cấp chứng từ nộp thuế phục hồi theo mẫu số C1-02/PH ban hành kèm theo Thông tư 84/2016/TT-BTC hoặc bản sao chứng từ nộp thuế.

Tải về Mẫu chứng từ nộp thuế phục hồi đối với người nộp thuế có nhu cầu cấp lại chứng từ đã nộp thuế mới nhất.

Lưu ý: Thủ tục cấp chứng từ nộp thuế phục hồi hoặc bản sao chứng từ nộp thuế được thực hiện theo quy định của ngân hàng hoặc cơ quan kho bạc nhà nước nơi thực hiện giao dịch nộp tiền vào ngân sách nhà nước.

Chứng từ nộp thuế phục hồi có giá trị pháp lý như chứng từ gốc hay không?

Căn cứ khoản 2 Điều 18 Thông tư 84/2016/TT-BTC quy định như sau:

Cấp chứng từ nộp thuế phục hồi, xác nhận số thuế đã nộp

...

2. Ngân hàng, cơ quan kho bạc nhà nước đã thực hiện giao dịch trích tiền từ tài Khoản của người nộp thuế hoặc thu tiền thuế tại quầy giao dịch có trách nhiệm cấp chứng từ nộp thuế phục hồi hoặc bản sao chứng từ nộp thuế cho người nộp thuế.

Chứng từ nộp thuế phục hồi có giá trị pháp lý như chứng từ gốc. Đối với chứng từ nộp thuế phục hồi phải có đầy đủ các thông tin như chứng từ gốc và có ngày cấp chứng từ phục hồi, chữ ký, tên cán bộ đại diện, đóng dấu của ngân hàng/ Kho bạc Nhà nước nơi cấp chứng từ nộp thuế phục hồi theo quy định.

...

Như vậy, chứng từ nộp thuế phục hồi sẽ có giá trị pháp lý như chứng từ gốc.

Lưu ý:

- Ngân hàng, cơ quan kho bạc nhà nước đã thực hiện giao dịch trích tiền từ tài Khoản của người nộp thuế hoặc thu tiền thuế tại quầy giao dịch có trách nhiệm cấp chứng từ nộp thuế phục hồi hoặc bản sao chứng từ nộp thuế cho người nộp thuế.

- Đối với chứng từ nộp thuế phục hồi phải có đầy đủ các thông tin như chứng từ gốc và có ngày cấp chứng từ phục hồi, chữ ký, tên cán bộ đại diện, đóng dấu của ngân hàng/ Kho bạc Nhà nước nơi cấp chứng từ nộp thuế phục hồi theo quy định.

Nguyễn Bình An

Quý khách cần hỏi thêm thông tin về Chứng từ nộp thuế phục hồi có thể đặt câu hỏi tại đây.

- Trước ngày 5 12, đối tượng nào phải báo cáo tình hình sử dụng lao động hằng năm? Cần lưu ý điều gì khi điền Báo cáo tình hình sử dụng lao động?

- Nghị định 154/2024 quy định chi tiết một số điều và biện pháp thi hành Luật Cư trú thế nào? Xem toàn văn Nghị định 154/2024 ở đâu?

- Người có trách nhiệm giáo dục ép buộc trẻ em xem phim 18+ trình diễn khiêu dâm sẽ bị cấm đảm nhiệm chức vụ?

- Mẫu đơn xin xác nhận tạm trú mới nhất? Nơi cư trú của người không có nơi thường trú và nơi tạm trú xác định như thế nào?

- Thay thế tờ khai hải quan bằng chứng từ trong hồ sơ hải quan được không? Thời hạn nộp chứng từ có liên quan thuộc hồ sơ hải quan?