Mẫu chuyển đổi kê khai thuế từ tháng sang quý là mẫu nào? Nội dung mẫu bao gồm những gì? Tải mẫu về ở đâu?

- Mẫu chuyển đổi kê khai thuế từ tháng sang quý là mẫu nào? Nội dung mẫu bao gồm những gì? Tải mẫu về ở đâu?

- Tiêu chí kê khai thuế theo quý đối với thuế giá trị gia tăng và thuế thu nhập cá nhân là gì?

- Thời hạn nộp hồ sơ kê khai thuế đối với loại thuế khai theo tháng, theo quý được xác định như thế nào?

Mẫu chuyển đổi kê khai thuế từ tháng sang quý là mẫu nào? Nội dung mẫu bao gồm những gì? Tải mẫu về ở đâu?

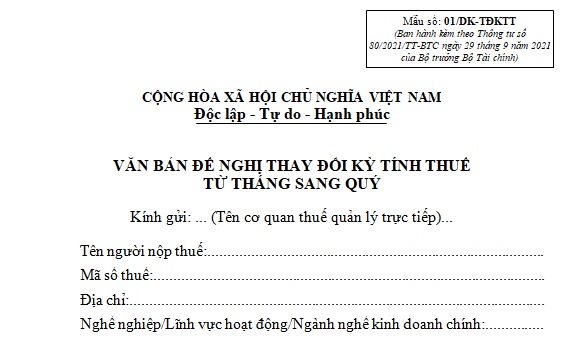

Mẫu chuyển đổi kê khai thuế từ tháng sang quý là Mẫu số 01/ĐK-TĐKTT quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Mẫu chuyển đổi kê khai thuế từ tháng sang quý để có thể xem chi tiết nội dung mẫu

Mẫu chuyển đổi kê khai thuế từ tháng sang quý là mẫu nào? Nội dung mẫu bao gồm những gì? Tải mẫu về ở đâu? (Hình từ Internet)

Tiêu chí kê khai thuế theo quý đối với thuế giá trị gia tăng và thuế thu nhập cá nhân là gì?

Tiêu chí kê khai thuế theo quý đối với thuế giá trị gia tăng và thuế thu nhập cá nhân được quy định tại khoản 1 Điều 9 Nghị định 126/2020/NĐ-CP cụ thể như sau:

(1) Khai thuế giá trị gia tăng theo quý áp dụng đối với:

- Người nộp thuế thuộc diện khai thuế giá trị gia tăng theo tháng được quy định tại điểm a khoản 1 Điều 8 Nghị định 126/2020/NĐ-CP nếu có tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống thì được khai thuế giá trị gia tăng theo quý.

+ Doanh thu bán hàng hóa, cung cấp dịch vụ được xác định là tổng doanh thu trên các tờ khai thuế giá trị gia tăng của các kỳ tính thuế trong năm dương lịch.

+ Trường hợp người nộp thuế thực hiện khai thuế tập trung tại trụ sở chính cho đơn vị phụ thuộc, địa điểm kinh doanh thì doanh thu bán hàng hóa, cung cấp dịch vụ bao gồm cả doanh thu của đơn vị phụ thuộc, địa điểm kinh doanh.

- Trường hợp người nộp thuế mới bắt đầu hoạt động, kinh doanh thì được lựa chọn khai thuế giá trị gia tăng theo quý. Sau khi sản xuất kinh doanh đủ 12 tháng thì từ năm dương lịch liền kề tiếp theo năm đã đủ 12 tháng sẽ căn cứ theo mức doanh thu của năm dương lịch trước liền kề (đủ 12 tháng) để thực hiện khai thuế giá trị gia tăng theo kỳ tính thuế tháng hoặc quý.

(2) Khai thuế thu nhập cá nhân theo quý như sau:

- Người nộp thuế thuộc diện kê khai thuế thu nhập cá nhân theo tháng được quy định tại điểm a khoản 1 Điều 8 Nghị định 126/2020/NĐ-CP nếu đủ điều kiện khai thuế giá trị gia tăng theo quý thì được lựa chọn kê khai thuế thu nhập cá nhân theo quý.

- Việc kê khai thuế theo quý được xác định một lần kể từ quý đầu tiên phát sinh nghĩa vụ kê khai thuế và được áp dụng ổn định trong cả năm dương lịch.

Thời hạn nộp hồ sơ kê khai thuế đối với loại thuế khai theo tháng, theo quý được xác định như thế nào?

Thời hạn nộp hồ sơ kê khai thuế đối với loại thuế khai theo tháng, theo quý được quy định tại Điều 44 Luật Quản lý thuế 2019 cụ thể như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

...

Theo quy định trên, thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được xác định cụ thể như sau:

- Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

- Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

Lưu ý:

- Thời hạn nộp hồ sơ kê khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

- Thời hạn nộp hồ sơ kê khai thuế đối với trường hợp chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện.

Phạm Thị Hồng

Quý khách cần hỏi thêm thông tin về Kê khai thuế có thể đặt câu hỏi tại đây.

- Sơ cấp lý luận chính trị là gì? Tốt nghiệp trung học cơ sở có được học sơ cấp lý luận chính trị không?

- Đảng bộ, chi bộ cơ sở cơ quan là hạt nhân chính trị ở cơ sở đúng không? Nhiệm vụ lãnh đạo công tác chính trị tư tưởng?

- Trung cấp lý luận chính trị là gì? Đối tượng nào được đào tạo Trung cấp lý luận chính trị theo quy định?

- Quy trình tổ chức sát hạch giấy phép lái xe quân sự từ ngày 1/1/2025 được thực hiện theo Thông tư 68 như thế nào?

- Tổng biên chế của hệ thống chính trị được quyết định theo nhiệm kỳ nào? Nội dung quản lý biên chế?