Mẫu công văn đề nghị xác minh địa điểm trụ sở của người nộp thuế? Trường hợp nào được yêu cầu xác minh?

Trụ sở của người nộp thuế là gì?

Theo khoản 4 Điều 3 Luật Quản lý thuế 2019 giải thích thì "Trụ sở của người nộp thuế" là địa điểm người nộp thuế tiến hành một phần hoặc toàn bộ hoạt động kinh doanh, bao gồm trụ sở chính, chi nhánh, cửa hàng, nơi sản xuất, nơi để hàng hóa, nơi để tài sản dùng cho sản xuất, kinh doanh; nơi cư trú hoặc nơi phát sinh nghĩa vụ thuế.

Trụ sở của người nộp thuế là gì? (Hình từ Internet)

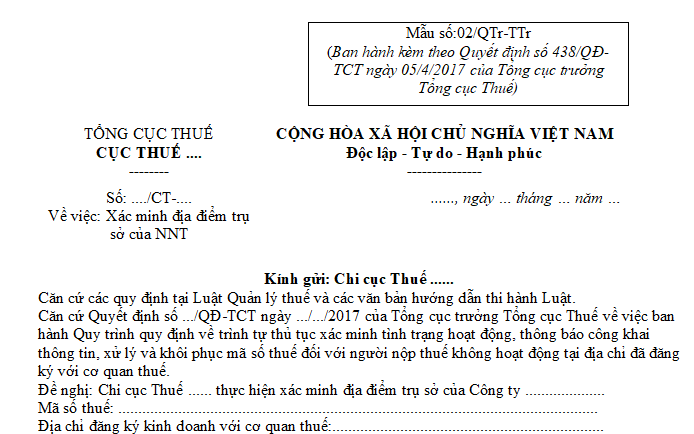

Mẫu công văn đề nghị xác minh địa điểm trụ sở của người nộp thuế đối với người nộp thuế không hoạt động tại địa chỉ đã đăng ký với cơ quan thuế?

Mẫu công văn đề nghị xác minh địa điểm trụ sở của người nộp thuế đối với trường hợp người nộp thuế không hoạt động tại địa chỉ đã đăng ký với cơ quan thuế được quy định tại Mẫu số 02/QTr-TTr ban hành kèm Quyết định 438/QĐ-TCT năm 2017.

TẢI VỀ Mẫu công văn đề nghị xác minh địa điểm trụ sở của người nộp thuế đối với người nộp thuế không hoạt động tại địa chỉ đã đăng ký với cơ quan thuế.

Trường hợp nào được yêu cầu xác minh địa điểm trụ sở của người nộp thuế?

Căn cứ tiết 2.1 tiểu mục 2 Phần II Quy trình quy định về trình tự thủ tục xác minh tình trạng hoạt động, thông báo công khai thông tin, xử lý và khôi phục mã số thuế đối với người nộp thuế không hoạt động tại địa chỉ đã đăng ký với cơ quan thuế ban hành kèm Quyết định 438/QĐ-TCT năm 2017 có quy định như sau:

2. Xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký.

2.1. Bộ phận kiểm tra:

a) Thành lập Tổ xác minh bao gồm từ 02 (hai) công chức trở lên (hoặc 01 (một) công chức Bộ phận kiểm tra, 01 (một) công chức bộ phận đề nghị xác minh) để thực hiện xác minh, trình lãnh đạo Cục Thuế (Chi cục Thuế) ký giấy giới thiệu đến địa chỉ đã đăng ký với cơ quan thuế của người nộp thuế và chính quyền địa phương (Uỷ ban nhân dân cấp xã, phường, thị trấn hoặc cơ quan công an trên địa bàn nơi người nộp thuế đăng ký địa chỉ hoạt động kinh doanh) thực hiện xác minh thực tế để xác định người nộp thuế còn hoạt động hay không hoạt động tại địa chỉ đã đăng ký. Trường hợp người nộp thuế do Cục Thuế quản lý có địa điểm xa nơi cơ quan thuế đóng trụ sở, Bộ phận kiểm tra có thể đề nghị Chi cục Thuế quản lý địa bàn nơi người nộp thuế đóng trụ sở xác minh theo mẫu số 02/QTr-TTr ban hành kèm theo Quy trình này. Trường hợp người nộp thuế được thành lập và hoạt động trong khu công nghiệp (đang được Ban quản lý các Khu công nghiệp quản lý theo chức năng) thì khi thực hiện xác minh theo yêu cầu có thể phối hợp với Ban quản lý Khu công nghiệp để xác minh.

b) Trong thời hạn 05 (năm) ngày làm việc kể từ ngày nhận được hồ sơ của các bộ phận có liên quan chuyển đến, Tổ xác minh phối hợp với chính quyền địa phương phải hoàn thành xác minh thực tế hoạt động của người nộp thuế tại địa chỉ đã đăng ký.

c) Trường hợp kết quả xác minh người nộp thuế còn hoạt động tại địa chỉ đã đăng ký: Tổ xác minh lập Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký theo mẫu số 15/BB-BKD ban hành kèm theo Thông tư số 95/2016/TT-BTC và yêu cầu người nộp thuế ký xác nhận vào Biên bản, đồng thời yêu cầu người nộp thuế nộp hồ sơ khai thuế, báo cáo thuế, báo cáo tình hình sử dụng hoá đơn và thực hiện nộp đầy đủ các nghĩa vụ thuế theo quy định của pháp luật.

d) Trường hợp kết quả xác minh người nộp thuế không hoạt động tại địa chỉ đã đăng ký: Tổ xác minh phối hợp với chính quyền địa phương lập Biên bản xác minh trong đó nêu rõ người nộp thuế không hoạt động tại địa chỉ đã đăng ký theo mẫu số 15/BB-BKD ban hành kèm theo Thông tư số 95/2016/TT-BTC có xác nhận của chính quyền địa phương.

Kết quả xác minh, Bộ phận kiểm tra điền vào Phiếu đề nghị giải quyết, chuyển cho Bộ phận KK&KTT và Bộ phận đã gửi Phiếu đề nghị giải quyết theo mẫu 01 ban hành kèm theo quy trình này trong ngày làm việc tiếp theo. Trường hợp kết quả xác minh người nộp thuế không hoạt động tại địa chỉ đã đăng ký thì Phiếu đề nghị giải quyết được chuyển cho cả Bộ phận Quản lý ấn chỉ, Bộ phận Quản lý nợ.

Theo đó, trong trường hợp người nộp thuế do Cục Thuế quản lý có địa điểm xa nơi cơ quan thuế đóng trụ sở thì Bộ phận kiểm tra có thể đề nghị Chi cục Thuế quản lý địa bàn nơi người nộp thuế đóng trụ sở xác minh.

Lưu ý: Trường hợp người nộp thuế được thành lập và hoạt động trong khu công nghiệp (đang được Ban quản lý các Khu công nghiệp quản lý theo chức năng) thì khi thực hiện xác minh theo yêu cầu có thể phối hợp với Ban quản lý Khu công nghiệp để xác minh.

Tổ xác minh có nhiệm vụ phối hợp với chính quyền địa phương và phải hoàn thành xác minh thực tế hoạt động của người nộp thuế tại địa chỉ đã đăng ký trong thời hạn 05 (năm) ngày làm việc kể từ ngày nhận được hồ sơ của các bộ phận có liên quan chuyển đến.

Nguyễn Thị Hậu

Quý khách cần hỏi thêm thông tin về Người nộp thuế có thể đặt câu hỏi tại đây.

- Giá trị chứng khoán tính khấu trừ khi trích lập dự phòng rủi ro được xác định như thế nào theo quy định pháp luật?

- Kiểm tra thực tế hàng hóa theo đề nghị của Chi cục Hải quan nơi đăng ký tờ khai hải quan đối với hàng hóa nào?

- Tiến hành xác định diện tích đất nào trong kế hoạch sử dụng đất hằng năm cấp huyện theo Luật Đất đai mới?

- Hồ sơ hoàn thuế thu nhập cá nhân khi ủy quyền cho công ty quyết toán thuế TNCN là hồ sơ thuộc diện hoàn thuế trước đúng không?

- Quyết định trưng dụng đất có được ủy quyền không? Cơ quan nào sẽ quyết định bồi thường thiệt hại do trưng dụng đất gây ra?