Mẫu hợp đồng giao khoán của hợp tác xã mới nhất? Hợp tác xã có được tự thiết kế biểu mẫu chứng từ kế toán không?

Mẫu hợp đồng giao khoán của hợp tác xã mới nhất? Tải mẫu hợp đồng giao khoán của hợp tác xã?

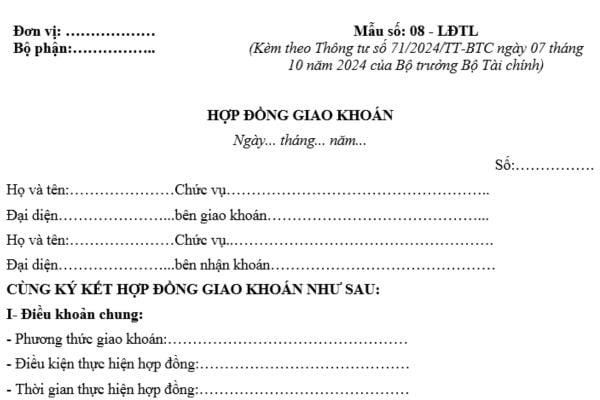

Mẫu hợp đồng giao khoán của hợp tác xã mới nhất là Mẫu số 08 - LĐTL được quy định tại Phụ lục II ban hành kèm theo Thông tư 71/2024/TT-BTC có dạng như sau:

Tải về Mẫu hợp đồng giao khoán của hợp tác xã mới nhất.

Hợp tác xã có được tự thiết kế biểu mẫu chứng từ kế toán không?

Căn cứ tại Điều 4 Thông tư 71/2024/TT-BTC quy định về chứng từ kế toán cụ thể như sau:

Quy định về chứng từ kế toán

1. Chứng từ kế toán áp dụng cho các hợp tác xã thực hiện theo quy định của Luật Kế toán, các văn bản hướng dẫn Luật Kế toán, các văn bản pháp luật khác có liên quan đến chứng từ kế toán và các quy định trong Thông tư này.

2. Hợp tác xã được chủ động xây dựng, thiết kế biểu mẫu chứng từ kế toán nhưng phải đảm bảo đầy đủ các nội dung chủ yếu của chứng từ kế toán quy định tại Luật Kế toán, phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị mình, đảm bảo kiểm soát chặt chẽ, an toàn tài sản, nguồn vốn,... của hợp tác xã, trừ trường hợp pháp luật có quy định khác.

3. Chứng từ kế toán điện tử ngoài thực hiện theo quy định của Luật Kế toán, các văn bản hướng dẫn Luật kế toán còn phải thực hiện theo quy định của Luật giao dịch điện tử, các văn bản hướng dẫn Luật giao dịch điện tử, Luật quản lý thuế, các văn bản hướng dẫn Luật quản lý thuế và các văn bản pháp luật khác có liên quan.

4. Trường hợp hợp tác xã không tự xây dựng và thiết kế biểu mẫu chứng từ cho riêng đơn vị mình thì hợp tác xã áp dụng hệ thống biểu mẫu chứng từ kế toán và phương pháp lập chứng từ kế toán theo hướng dẫn tại Phụ lục II ban hành kèm theo Thông tư này.

Theo đó, hợp tác xã được chủ động xây dựng, thiết kế biểu mẫu chứng từ kế toán nhưng phải đảm bảo đầy đủ các nội dung chủ yếu của chứng từ kế toán quy định tại Luật Kế toán 2015 đồng thời phải phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị mình, đảm bảo kiểm soát chặt chẽ, an toàn tài sản, nguồn vốn,... của hợp tác xã, trừ trường hợp pháp luật có quy định khác.

Mẫu hợp đồng giao khoán của hợp tác xã mới nhất? Hợp tác xã có được tự thiết kế biểu mẫu chứng từ kế toán không? (Hình từ Internet)

Thẩm quyền kiểm tra việc chấp hành chế độ kế toán của hợp tác xã?

Căn cứ theo quy định tại điểm c khoản 3 Điều 69 Luật Hợp tác xã 2023 như sau:

Ban kiểm soát theo tổ chức quản trị đầy đủ

...

3. Ban kiểm soát có nhiệm vụ, quyền hạn sau đây:

a) Kiểm tra việc tuân thủ pháp luật, chấp hành Điều lệ, nghị quyết của Đại hội thành viên, nghị quyết của Hội đồng quản trị và quy chế của hợp tác xã, liên hiệp hợp tác xã;

b) Giám sát hoạt động của Hội đồng quản trị, Giám đốc (Tổng giám đốc), thành viên theo quy định của pháp luật, Điều lệ, nghị quyết của Đại hội thành viên và quy chế của hợp tác xã, liên hiệp hợp tác xã;

c) Kiểm tra hoạt động tài chính, việc chấp hành chế độ kế toán, phân phối thu nhập, xử lý khoản lỗ, sử dụng quỹ, tài sản, vốn vay của hợp tác xã, liên hiệp hợp tác xã và khoản hỗ trợ của Nhà nước;

d) Thẩm định báo cáo tài chính hằng năm trước khi trình Đại hội thành viên; tổ chức việc kiểm toán nội bộ khi cần thiết; rà soát, kiểm tra và đánh giá hiệu lực, hiệu quả của hệ thống kiểm soát nội bộ, kiểm toán nội bộ, quản lý rủi ro và cảnh báo sớm của hợp tác xã, liên hiệp hợp tác xã;

đ) Yêu cầu cung cấp tài liệu, sổ sách, chứng từ và thông tin cần thiết để phục vụ công tác rà soát, kiểm tra, giám sát và không được sử dụng vào mục đích khác;

...

Bên cạnh đó, tại điểm c khoản 3 Điều 72 Luật Hợp tác xã 2023 có quy định như sau:

Kiểm soát viên theo tổ chức quản trị rút gọn

1. Kiểm soát viên kiểm tra và giám sát hoạt động của hợp tác xã, liên hiệp hợp tác xã theo quy định của pháp luật và Điều lệ. Kiểm soát viên hoạt động độc lập, chịu trách nhiệm trước Đại hội thành viên và trước pháp luật về việc thực hiện nhiệm vụ, quyền hạn được giao.

2. Nhiệm kỳ của kiểm soát viên do Điều lệ quy định nhưng tối đa là 05 năm và có thể được bầu lại với số nhiệm kỳ không hạn chế. Việc bầu, bãi nhiệm, miễn nhiệm kiểm soát viên được thực hiện bằng phiếu kín.

3. Kiểm soát viên có nhiệm vụ, quyền hạn sau đây:

a) Kiểm tra việc tuân thủ pháp luật, chấp hành Điều lệ, nghị quyết của Đại hội thành viên và quy chế của hợp tác xã, liên hiệp hợp tác xã;

b) Giám sát hoạt động của Giám đốc, thành viên theo quy định của pháp luật, Điều lệ, nghị quyết của Đại hội thành viên, các quy chế của hợp tác xã, liên hiệp hợp tác xã;

c) Kiểm tra hoạt động tài chính, việc chấp hành chế độ kế toán, phân phối thu nhập, xử lý các khoản lỗ, sử dụng các quỹ, tài sản, vốn vay của hợp tác xã, liên hiệp hợp tác xã và các khoản hỗ trợ của Nhà nước;

d) Thẩm định báo cáo tài chính hàng năm trước khi trình Đại hội thành viên; tổ chức việc kiểm toán nội bộ khi cần thiết;

...

Theo đó, thẩm quyền kiểm tra việc chấp hành chế độ kế toán của hợp tác xã như sau:

- Đối với hợp tác xã theo tổ chức quản trị đầy đủ: Ban kiểm soát;

- Đối với hợp tác xã theo tổ chức quản trị rút gọn: Kiểm soát viên.

Trịnh Lê Vy

Quý khách cần hỏi thêm thông tin về Hợp đồng giao khoán có thể đặt câu hỏi tại đây.

- Trước ngày 5 12, đối tượng nào phải báo cáo tình hình sử dụng lao động hằng năm? Cần lưu ý điều gì khi điền Báo cáo tình hình sử dụng lao động?

- Nghị định 154/2024 quy định chi tiết một số điều và biện pháp thi hành Luật Cư trú thế nào? Xem toàn văn Nghị định 154/2024 ở đâu?

- Người có trách nhiệm giáo dục ép buộc trẻ em xem phim 18+ trình diễn khiêu dâm sẽ bị cấm đảm nhiệm chức vụ?

- Mẫu đơn xin xác nhận tạm trú mới nhất? Nơi cư trú của người không có nơi thường trú và nơi tạm trú xác định như thế nào?

- Thay thế tờ khai hải quan bằng chứng từ trong hồ sơ hải quan được không? Thời hạn nộp chứng từ có liên quan thuộc hồ sơ hải quan?