Mẫu quy định danh mục và giá quy ước tài sản cố định đặc thù đối với tài sản tại cơ quan nhà nước có nội dung như thế nào?

Tài sản cố định đặc thù là gì?

Căn cứ Điều 5 Thông tư 45/2018/TT-BTC quy định như sau về tài sản cố định đặc thù:

Tài sản cố định đặc thù

1. Tài sản cố định không xác định được chi phí hình thành hoặc không đánh giá được giá trị thực nhưng yêu cầu phải quản lý chặt chẽ về hiện vật (như: cổ vật, hiện vật trưng bày trong bảo tàng, lăng tẩm, di tích lịch sử được xếp hạng), tài sản cố định là thương hiệu của đơn vị sự nghiệp công lập không xác định được chi phí hình thành được quy định là tài sản cố định đặc thù.

2. Căn cứ vào tình hình thực tế và yêu cầu quản lý đối với những tài sản quy định tại khoản 1 Điều này, Bộ trưởng, Thủ trưởng cơ quan trung ương, Ủy ban nhân dân cấp tỉnh ban hành Danh mục tài sản cố định đặc thù thuộc phạm vi quản lý của Bộ, cơ quan trung ương, địa phương (theo Mẫu số 03 quy định tại Phụ lục số 02 ban hành kèm theo Thông tư này) để thống nhất quản lý.

3. Nguyên giá tài sản cố định đặc thù để ghi sổ kế toán, kê khai để đăng nhập thông tin vào Cơ sở dữ liệu quốc gia về tài sản công được xác định theo giá quy ước. Giá quy ước tài sản cố định đặc thù được xác định là 10.000.000 đồng (mười triệu đồng).

Như vậy, tài sản cố định đặc thù là những tài sản cố định không xác định được chi phí hình thành hoặc không đánh giá được giá trị thực nhưng yêu cầu phải quản lý chặt chẽ về hiện vật (như: cổ vật, hiện vật trưng bày trong bảo tàng, lăng tẩm, di tích lịch sử được xếp hạng), tài sản cố định là thương hiệu của đơn vị sự nghiệp công lập không xác định được chi phí hình thành.

Mẫu quy định danh mục và giá quy ước tài sản cố định đặc thù đối với tài sản tại cơ quan nhà nước có nội dung như thế nào? (Hình từ Internet)

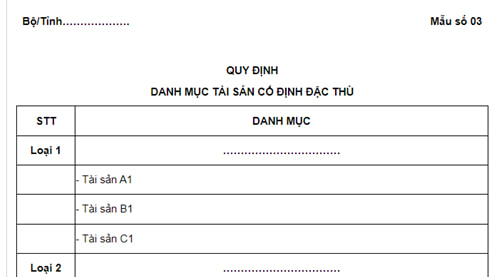

Mẫu quy định danh mục và giá quy ước tài sản cố định đặc thù đối với tài sản cố định tại cơ quan nhà nước hiện hành là gì?

Mẫu quy định về danh mục và giá quy ước tài sản cố định đặc thù trong việc quản lý tài sản công, được hướng dẫn cụ thể tại Mẫu số 03 Phụ lục 2 ban hành kèm theo Thông tư 45/2018/TT-BTC, như sau:

Xem Mẫu quy định danh mục và giá quy ước tài sản cố định đặc thù: Tại đây.

Có phải tài sản cố định đặc thù thì không không phải tính hao mòn, khấu hao?

Căn cứ Điều 12 Thông tư 45/2018/TT-BTC quy định phạm vi tài sản cố định tính hao mòn, khấu hao như sau:

Phạm vi tài sản cố định tính hao mòn, khấu hao

1. Tài sản cố định hiện có tại cơ quan, tổ chức, đơn vị và tài sản cố định do Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp đều phải tính hao mòn, trừ các trường hợp quy định tại khoản 2, khoản 3 Điều này.

2. Các tài sản cố định tại đơn vị sự nghiệp công lập phải trích khấu hao theo quy định tại Điều 16 Thông tư này gồm:

a) Tài sản cố định tại đơn vị sự nghiệp công lập tự bảo đảm chi thường xuyên và chi đầu tư;

b) Tài sản cố định tại đơn vị sự nghiệp công lập thuộc đối tượng phải tính đủ khấu hao tài sản cố định vào giá dịch vụ theo quy định của pháp luật;

c) Tài sản cố định của đơn vị sự nghiệp công lập không thuộc phạm vi quy định tại điểm a, điểm b khoản này được sử dụng vào hoạt động kinh doanh, cho thuê, liên doanh, liên kết mà không hình thành pháp nhân mới theo quy định của pháp luật.

3. Các loại tài sản cố định sau đây không phải tính hao mòn, khấu hao:

a) Tài sản cố định là quyền sử dụng đất đối với các trường hợp phải xác định giá trị quyền sử dụng đất để tính vào giá trị tài sản quy định tại Điều 100 Nghị định số 151/2017/NĐ-CP;

b) Tài sản cố định đặc thù quy định tại Điều 5 Thông tư này, trừ tài sản cố định là thương hiệu của đơn vị sự nghiệp công lập sử dụng vào hoạt động liên doanh, liên kết mà không hình thành pháp nhân mới theo quy định tại điểm c khoản 2 Điều này;

c) Tài sản cố định đang thuê sử dụng;

d) Tài sản cố định bảo quản hộ, giữ hộ, cất giữ hộ Nhà nước:

đ) Tài sản cố định đã tính đủ hao mòn hoặc đã khấu hao hết giá trị nhưng vẫn còn sử dụng được;

e) Các tài sản cố định chưa tính hết hao mòn hoặc chưa khấu hao hết giá trị nhưng đã hỏng không tiếp tục sử dụng được.

Như vậy, tài sản cố định đặc thù thì không phải tính mức hao mòn tài sản và trích khấu hao trừ tài sản cố định đặc thù là thương hiệu của đơn vị sự nghiệp công lập sử dụng vào hoạt động liên doanh, liên kết mà không hình thành pháp nhân mới.

Lưu ý: Các quy định nêu trên được áp dụng đối với tài sản cố định tại cơ quan nhà nước, đơn vị sự nghiệp công lập, đơn vị lực lượng vũ trang nhân dân, cơ quan Đảng Cộng sản Việt Nam, các tổ chức có sử dụng ngân sách nhà nước (sau đây gọi là cơ quan, tổ chức, đơn vị) và tài sản cố định do Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp.

Trần Thị Nguyệt Mai

Quý khách cần hỏi thêm thông tin về Tài sản cố định có thể đặt câu hỏi tại đây.

- Lợi dụng hoạt động phòng chống bạo lực gia đình để thực hiện hành vi trái pháp luật sẽ bị xử phạt bao nhiêu?

- Cách tính tuổi đảng viên khi không còn giữ quyết định kết nạp Đảng? Bao nhiêu tuổi đảng thì được xét tặng Huy hiệu Đảng?

- Mẫu hợp đồng thỏa thuận cung cấp dịch vụ công tác xã hội mới nhất là mẫu nào? Quy trình cung cấp dịch vụ công tác xã hội?

- Hướng dẫn 4705 về việc tuyển dụng và gọi công dân nhập ngũ năm 2025 thế nào? Hướng dẫn tuyển chọn và gọi công dân nữ nhập ngũ năm 2025?

- Mẫu Biên bản làm việc với Đảng viên xin ra khỏi Đảng? Đảng viên xin ra khỏi Đảng có được kết nạp lại?