Mẫu quyết định chấm dứt hiệu lực của quyết định khoanh tiền thuế nợ khi HTX phá sản không còn tài sản để nộp thuế?

- Hợp tác xã đã nộp đơn yêu cầu mở thủ tục phá sản thì có tiến hành khoanh tiền thuế nợ không?

- Hồ sơ, thời hạn khoanh tiền thuế nợ hợp tác xã đã nộp đơn yêu cầu mở thủ tục phá sản?

- Mẫu quyết định chấm dứt hiệu lực của quyết định khoanh tiền thuế nợ khi hợp tác xã phá sản không còn tài sản để nộp thuế?

Hợp tác xã đã nộp đơn yêu cầu mở thủ tục phá sản thì có tiến hành khoanh tiền thuế nợ không?

Các trường hợp được khoanh tiền thuế nợ được quy định tại Điều 83 Luật Quản lý thuế 2019, cụ thể như sau:

Các trường hợp được khoanh tiền thuế nợ

...

3. Người nộp thuế đã nộp đơn yêu cầu mở thủ tục phá sản hoặc bị người có quyền, nghĩa vụ liên quan nộp đơn yêu cầu mở thủ tục phá sản theo quy định của pháp luật về phá sản.

Thời gian khoanh nợ được tính từ ngày Tòa án có thẩm quyền thông báo thụ lý đơn yêu cầu mở thủ tục phá sản hoặc người nộp thuế đã gửi hồ sơ phá sản doanh nghiệp đến cơ quan quản lý thuế nhưng đang trong thời gian làm các thủ tục thanh toán, xử lý nợ theo quy định của Luật Phá sản.

Như vậy, nếu hợp tác xã đã nộp đơn yêu cầu mở thủ tục phá sản thì sẽ tiến hành khoanh tiền thuế nợ.

Mẫu quyết định chấm dứt hiệu lực của quyết định khoanh tiền thuế nợ khi HTX phá sản không còn tài sản để nộp thuế? (hình từ internet)

Hồ sơ, thời hạn khoanh tiền thuế nợ hợp tác xã đã nộp đơn yêu cầu mở thủ tục phá sản?

Hồ sơ, thời hạn khoanh tiền thuế nợ hợp tác xã đã nộp đơn yêu cầu mở thủ tục phá sản được quy định tại Điều 23 Nghị định 126/2020/NĐ-CP như sau:

Thủ tục, hồ sơ, thời gian khoanh nợ

1. Hồ sơ khoanh nợ

..

c) Đối với người nộp thuế quy định tại khoản 3 Điều 83 Luật Quản lý thuế: Thông báo của Tòa án có thẩm quyền về việc thụ lý đơn yêu cầu mở thủ tục phá sản (bản chính hoặc bản sao được cấp từ sổ gốc hoặc bản sao được chứng thực).

...

2. Thời gian khoanh nợ

...

c) Đối với người nộp thuế quy định tại khoản 3 Điều 83 Luật Quản lý thuế thì thời gian khoanh nợ được tính từ ngày Tòa án có thẩm quyền thông báo thụ lý đơn yêu cầu mở thủ tục phá sản hoặc người nộp thuế đã gửi hồ sơ phá sản doanh nghiệp đến cơ quan quản lý thuế nhưng đang trong thời gian làm các thủ tục thanh toán, xử lý nợ theo quy định của Luật Phá sản đến khi người nộp thuế tiếp tục hoạt động kinh doanh hoặc được xóa nợ theo quy định.

...

Như vậy, hồ sơ khoanh tiền thuế nợ hợp tác xã đã nộp đơn yêu cầu mở thủ tục phá sản gồm:

Thông báo của Tòa án có thẩm quyền về việc thụ lý đơn yêu cầu mở thủ tục phá sản (bản chính hoặc bản sao được cấp từ sổ gốc hoặc bản sao được chứng thực).

Về thời gian khoanh nợ được tính từ ngày Tòa án có thẩm quyền thông báo thụ lý đơn yêu cầu mở thủ tục phá sản hoặc người nộp thuế đã gửi hồ sơ phá sản doanh nghiệp đến cơ quan quản lý thuế nhưng đang trong thời gian làm các thủ tục thanh toán, xử lý nợ theo quy định của Luật Phá sản đến khi người nộp thuế tiếp tục hoạt động kinh doanh hoặc được xóa nợ theo quy định.

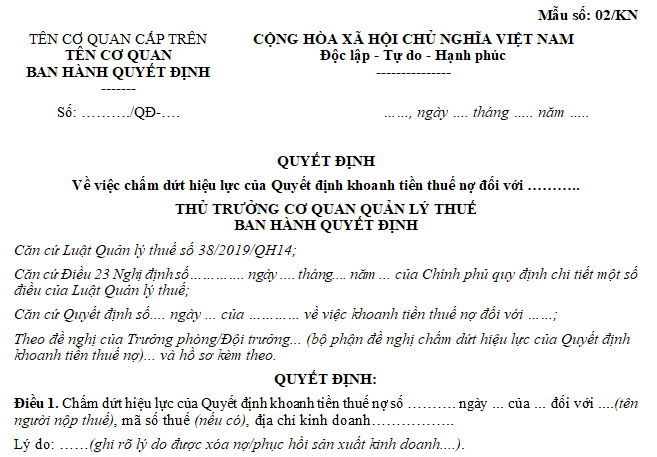

Mẫu quyết định chấm dứt hiệu lực của quyết định khoanh tiền thuế nợ khi hợp tác xã phá sản không còn tài sản để nộp thuế?

Mẫu quyết định chấm dứt hiệu lực của quyết định khoanh tiền thuế nợ khi hợp tác xã phá sản không còn tài sản để nộp thuế được quy định tại Điều 23 Nghị định 126/2020/NĐ-CP như sau:

Thủ tục, hồ sơ, thời gian khoanh nợ

...

3. Trình tự thủ tục khoanh nợ

a) Đối với các trường hợp được khoanh tiền thuế nợ theo quy định tại Điều 83 Luật Quản lý thuế, khi có đầy đủ hồ sơ quy định tại khoản 1 Điều này thì thủ trưởng cơ quan quản lý thuế quản lý trực tiếp người nộp thuế ban hành quyết định khoanh nợ theo Mẫu số 01 /KN tại Phụ lục III ban hành kèm theo Nghị định này đối với số tiền thuế nợ tại thời điểm bắt đầu của thời gian khoanh nợ quy định tại khoản 2 Điều này.

b) Trường hợp người nộp thuế đã được cơ quan quản lý thuế ban hành quyết định khoanh tiền thuế nợ mà Tòa án hủy quyết định tuyên bố một người là đã chết, mất tích, mất năng lực hành vi dân sự hoặc người nộp thuế tiếp tục hoạt động kinh doanh thì cơ quan quản lý thuế ban hành quyết định chấm dứt hiệu lực của quyết định khoanh tiền thuế nợ theo Mẫu số 02/KN tại Phụ lục III ban hành kèm theo Nghị định này. Cơ quan quản lý thuế tính tiền chậm nộp đối với người nộp thuế kể từ ngày ban hành quyết định chấm dứt hiệu lực của quyết định khoanh tiền thuế nợ đến ngày người nộp thuế nộp đủ số tiền thuế nợ vào ngân sách nhà nước.

c) Trường hợp người nộp thuế đã được cơ quan quản lý thuế ban hành quyết định khoanh tiền thuế nợ, khi đủ điều kiện xóa nợ theo quy định tại Điều 85 Luật Quản lý thuế thì cơ quan quản lý thuế ban hành quyết định chấm dứt hiệu lực của quyết định khoanh tiền thuế nợ theo Mẫu số 02/KN tại Phụ lục III ban hành kèm theo Nghị định này và thực hiện xóa nợ theo quy định.

...

Như vậy, mẫu quyết định chấm dứt hiệu lực của quyết định khoanh tiền thuế nợ khi hợp tác xã phá sản không còn tài sản để nộp thuế là Mẫu số 02/KN tại Phụ lục III ban hành kèm theo Nghị định 126/2020/NĐ-CP, cụ thể như sau:

Tải về Mẫu quyết định chấm dứt hiệu lực của quyết định khoanh tiền thuế nợ khi hợp tác xã phá sản không còn tài sản để nộp thuế

Phạm Thị Xuân Hương

Quý khách cần hỏi thêm thông tin về Hợp tác xã có thể đặt câu hỏi tại đây.

- Có được phép chuyển đổi công năng nhà ở từ nhà ở phục vụ tái định cư sang nhà ở xã hội hay không?

- Việc bán lâm sản khai thác tận dụng đối với rừng trồng có giá trị lâm sản có phải hình thức thanh lý rừng trồng không?

- Sơ cấp lý luận chính trị là gì? Tốt nghiệp trung học cơ sở có được học sơ cấp lý luận chính trị không?

- Đảng bộ, chi bộ cơ sở cơ quan là hạt nhân chính trị ở cơ sở đúng không? Nhiệm vụ lãnh đạo công tác chính trị tư tưởng?

- Trung cấp lý luận chính trị là gì? Đối tượng nào được đào tạo Trung cấp lý luận chính trị theo quy định?