Mẫu quyết định khoanh tiền thuế nợ khi người nộp thuế không còn hoạt động kinh doanh tại địa chỉ kinh doanh đã đăng ký?

- Nếu người nộp thuế không còn hoạt động kinh doanh tại địa chỉ kinh doanh đã đăng ký thì có tiến hành khoanh tiền thuế nợ không?

- Mẫu quyết định khoanh tiền thuế nợ khi người nộp thuế không còn hoạt động kinh doanh tại địa chỉ kinh doanh đã đăng ký?

- Thời gian khoanh tiền thuế nợ trong trường hợp người nộp thuế không còn hoạt động kinh doanh tại địa chỉ kinh doanh đã đăng ký là bao lâu?

Nếu người nộp thuế không còn hoạt động kinh doanh tại địa chỉ kinh doanh đã đăng ký thì có tiến hành khoanh tiền thuế nợ không?

Tại Điều 83 Luật Quản lý thuế 2019 quy định về các trường hợp được khoanh tiền thuế nợ như sau:

Các trường hợp được khoanh tiền thuế nợ

1. Người nộp thuế là người đã chết, người bị Tòa án tuyên bố là đã chết, mất tích hoặc mất năng lực hành vi dân sự.

Thời gian khoanh nợ được tính từ ngày được cấp giấy chứng tử hoặc giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật về hộ tịch hoặc quyết định của Tòa án tuyên bố là đã chết, mất tích, mất năng lực hành vi dân sự.

2. Người nộp thuế có quyết định giải thể gửi cơ quan quản lý thuế, cơ quan đăng ký kinh doanh để làm thủ tục giải thể, cơ quan đăng ký kinh doanh đã thông báo người nộp thuế đang làm thủ tục giải thể trên hệ thống thông tin quốc gia về đăng ký kinh doanh nhưng người nộp thuế chưa hoàn thành thủ tục giải thể.

Thời gian khoanh nợ được tính từ ngày cơ quan đăng ký kinh doanh có thông báo về việc người nộp thuế đang làm thủ tục giải thể trên hệ thống thông tin quốc gia về đăng ký kinh doanh.

3. Người nộp thuế đã nộp đơn yêu cầu mở thủ tục phá sản hoặc bị người có quyền, nghĩa vụ liên quan nộp đơn yêu cầu mở thủ tục phá sản theo quy định của pháp luật về phá sản.

Thời gian khoanh nợ được tính từ ngày Tòa án có thẩm quyền thông báo thụ lý đơn yêu cầu mở thủ tục phá sản hoặc người nộp thuế đã gửi hồ sơ phá sản doanh nghiệp đến cơ quan quản lý thuế nhưng đang trong thời gian làm các thủ tục thanh toán, xử lý nợ theo quy định của Luật Phá sản.

4. Người nộp thuế không còn hoạt động kinh doanh tại địa chỉ kinh doanh đã đăng ký với cơ quan đăng ký kinh doanh, cơ quan quản lý thuế đã phối hợp với Ủy ban nhân dân cấp xã nơi người nộp thuế có trụ sở hoặc địa chỉ liên lạc để kiểm tra, xác minh thông tin người nộp thuế không hiện diện tại địa bàn và thông báo trên toàn quốc về việc người nộp thuế hoặc đại diện theo pháp luật của người nộp thuế không hiện diện tại địa chỉ nơi người nộp thuế có trụ sở, địa chỉ liên lạc đã đăng ký với cơ quan quản lý thuế.

....

Như vậy, nếu người nộp thuế không còn hoạt động kinh doanh tại địa chỉ kinh doanh đã đăng ký với cơ quan đăng ký kinh doanh.

Sau đó, cơ quan quản lý thuế phối hợp với Ủy ban nhân dân cấp xã nơi người nộp thuế có trụ sở hoặc địa chỉ liên lạc để kiểm tra, xác minh thông tin người nộp thuế không hiện diện tại địa bàn và thông báo trên toàn quốc về việc người nộp thuế hoặc đại diện theo pháp luật của người nộp thuế không hiện diện tại địa chỉ nơi người nộp thuế có trụ sở, địa chỉ liên lạc đã đăng ký với cơ quan quản lý thuế thì có thể ban hành quyết định khoanh tiền thuế nợ.

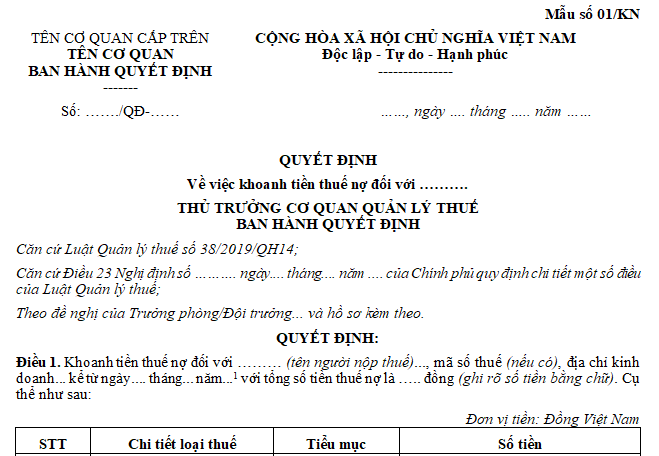

Mẫu quyết định khoanh tiền thuế nợ khi người nộp thuế không còn hoạt động kinh doanh tại địa chỉ kinh doanh đã đăng ký? (hình từ internet)

Mẫu quyết định khoanh tiền thuế nợ khi người nộp thuế không còn hoạt động kinh doanh tại địa chỉ kinh doanh đã đăng ký?

Tại Điều 23 Nghị định 126/2020/NĐ-CP quy định như sau:

Thủ tục, hồ sơ, thời gian khoanh nợ

...

3. Trình tự thủ tục khoanh nợ

a) Đối với các trường hợp được khoanh tiền thuế nợ theo quy định tại Điều 83 Luật Quản lý thuế, khi có đầy đủ hồ sơ quy định tại khoản 1 Điều này thì thủ trưởng cơ quan quản lý thuế quản lý trực tiếp người nộp thuế ban hành quyết định khoanh nợ theo Mẫu số 01 /KN tại Phụ lục III ban hành kèm theo Nghị định này đối với số tiền thuế nợ tại thời điểm bắt đầu của thời gian khoanh nợ quy định tại khoản 2 Điều này.

...

Theo đó, mẫu quyết định khoanh tiền thuế nợ khi người nộp thuế không còn hoạt động kinh doanh tại địa chỉ kinh doanh đã đăng ký là Mẫu số 01 /KN tại Phụ lục III ban hành kèm theo Nghị định 126/2020/NĐ-CP, cụ thể như sau:

Tải về Mẫu quyết định khoanh tiền thuế nợ khi người nộp thuế không còn hoạt động kinh doanh tại địa chỉ kinh doanh đã đăng ký

Thời gian khoanh tiền thuế nợ trong trường hợp người nộp thuế không còn hoạt động kinh doanh tại địa chỉ kinh doanh đã đăng ký là bao lâu?

Tại Điều 23 Nghị định 126/2020/NĐ-CP quy định như sau:

Thủ tục, hồ sơ, thời gian khoanh nợ

...

2. Thời gian khoanh nợ

a) Đối với người nộp thuế quy định tại khoản 1 Điều 83 Luật Quản lý thuế thì thời gian khoanh nợ được tính từ ngày được cấp giấy chứng tử hoặc giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật về hộ tịch hoặc quyết định của Tòa án tuyên bố là đã chết, mất tích, mất năng lực hành vi dân sự đến khi Tòa án hủy quyết định tuyên bố một người là đã chết, mất tích, mất năng lực hành vi dân sự hoặc được xóa nợ theo quy định.

b) Đối với người nộp thuế quy định tại khoản 2 Điều 83 Luật Quản lý thuế thì thời gian khoanh nợ được tính từ ngày cơ quan đăng ký kinh doanh đăng tải thông tin về việc người nộp thuế đang làm thủ tục giải thể trên Hệ thống thông tin quốc gia về đăng ký kinh doanh đến khi người nộp thuế tiếp tục hoạt động kinh doanh hoặc hoàn thành thủ tục giải thể hoặc được xóa nợ theo quy định.

c) Đối với người nộp thuế quy định tại khoản 3 Điều 83 Luật Quản lý thuế thì thời gian khoanh nợ được tính từ ngày Tòa án có thẩm quyền thông báo thụ lý đơn yêu cầu mở thủ tục phá sản hoặc người nộp thuế đã gửi hồ sơ phá sản doanh nghiệp đến cơ quan quản lý thuế nhưng đang trong thời gian làm các thủ tục thanh toán, xử lý nợ theo quy định của Luật Phá sản đến khi người nộp thuế tiếp tục hoạt động kinh doanh hoặc được xóa nợ theo quy định.

d) Đối với người nộp thuế quy định tại khoản 4 Điều 83 Luật Quản lý thuế thì thời gian khoanh nợ được tính từ ngày cơ quan quản lý thuế có văn bản thông báo trên toàn quốc về việc người nộp thuế hoặc đại diện theo pháp luật của người nộp thuế không hiện diện tại địa chỉ kinh doanh, địa chỉ liên lạc đã đăng ký với cơ quan quản lý thuế đến khi người nộp thuế tiếp tục hoạt động kinh doanh hoặc được xóa nợ theo quy định.

....

Như vậy thời gian khoanh tiền thuế nợ trong trường hợp người nộp thuế không còn hoạt động kinh doanh tại địa chỉ kinh doanh đã đăng ký được tính từ ngày cơ quan quản lý thuế có văn bản thông báo trên toàn quốc về việc người nộp thuế hoặc đại diện theo pháp luật của người nộp thuế không hiện diện tại địa chỉ kinh doanh, địa chỉ liên lạc đã đăng ký với cơ quan quản lý thuế đến khi người nộp thuế tiếp tục hoạt động kinh doanh hoặc được xóa nợ theo quy định.

Phạm Thị Xuân Hương

Quý khách cần hỏi thêm thông tin về Khoanh tiền thuế nợ có thể đặt câu hỏi tại đây.

- Trình tự xác định địa giới đơn vị hành chính ở thực địa? Ủy ban nhân dân cấp nào lập, quản lý hồ sơ địa giới đơn vị hành chính?

- Chưa có chủ trương sáp nhập tỉnh, thành; triển khai sắp xếp tổ chức bộ máy ở cấp Trung ương

- Hướng dẫn đăng ký tài khoản định danh điện tử cho doanh nghiệp online trên Cổng dịch vụ công Quốc gia ra sao?

- Quân đội nhân dân Việt Nam là lực lượng nòng cốt của lực lượng vũ trang nhân dân đúng không? Chỉ huy cao nhất trong QĐNDVN?

- Học sinh trường trung cấp có kết quả học tập loại khá được cấp học bổng khuyến khích học tập không?