Mẫu quyết định kiểm tra thuế tại trụ sở của người nộp thuế trong trường hợp có dấu hiệu vi phạm?

Mẫu quyết định kiểm tra thuế tại trụ sở của người nộp thuế trong trường hợp có dấu hiệu vi phạm là mẫu nào?

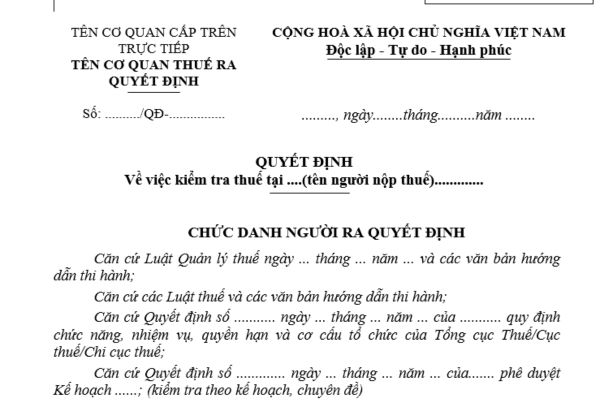

Mẫu quyết định kiểm tra thuế tại trụ sở của người nộp thuế trong trường hợp có dấu hiệu vi phạm là Mẫu số 04/KTT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC sau đây:

TẢI VỀ Mẫu quyết định kiểm tra thuế tại trụ sở của người nộp thuế trong trường hợp có dấu hiệu vi phạm

Mẫu quyết định kiểm tra thuế tại trụ sở của người nộp thuế trong trường hợp có dấu hiệu vi phạm? (Hình từ Internet)

Phải giải thích nội dung Quyết định kiểm tra thuế khi bắt đầu kiểm tra thuế đúng không?

Căn cứ Điều 72 Thông tư 80/2021/TT-BTC quy định như sau:

Kiểm tra tại trụ sở người nộp thuế

...

5. Trình tự, thủ tục kiểm tra thuế tại trụ sở người nộp thuế

...

b) Việc kiểm tra theo Quyết định kiểm tra thuế phải được tiến hành chậm nhất là 10 ngày làm việc, kể từ ngày ban hành Quyết định kiểm tra trừ trường hợp phải bãi bỏ Quyết định kiểm tra thuế theo mẫu số 06/KTT ban hành kèm theo phụ lục I Thông tư này hoặc hoãn thời gian kiểm tra.

Khi bắt đầu kiểm tra thuế, Trưởng đoàn kiểm tra thuế có trách nhiệm công bố Quyết định kiểm tra thuế, lập Biên bản công bố và giải thích nội dung Quyết định kiểm tra để người nộp thuế hiểu và có trách nhiệm chấp hành Quyết định kiểm tra. Biên bản công bố Quyết định kiểm tra được lập theo mẫu số 07/KTT ban hành kèm theo phụ lục I Thông tư này.

c) Trường hợp người nộp thuế có văn bản đề nghị hoãn thời gian tiến hành kiểm tra, thì văn bản phải nêu rõ lý do và thời gian hoãn hoặc trường hợp cơ quan thuế có lý do bất khả kháng phải hoãn thời gian tiến hành kiểm tra thì cơ quan thuế có văn bản thông báo cho người nộp thuế trước khi hết thời hạn công bố quyết định kiểm tra theo mẫu số 08/KTT ban hành kèm theo phụ lục I Thông tư này.

Trong quá trình kiểm tra, nếu phát sinh lý do bất khả kháng, không thể tiếp tục thực hiện kiểm tra thì Trưởng đoàn kiểm tra báo cáo người ban hành Quyết định kiểm tra để tạm dừng kiểm tra. Thời gian tạm dừng không tính trong thời hạn kiểm tra.

d) Trường hợp trong quá trình kiểm tra thuế phát sinh việc phải điều chỉnh về Quyết định kiểm tra (thay Trưởng đoàn, thành viên hoặc bổ sung thành viên đoàn kiểm tra, bổ sung nội dung, thời kỳ kiểm tra hoặc điều chỉnh giảm thành viên đoàn kiểm tra, nội dung, thời kỳ kiểm tra) thì Trưởng đoàn kiểm tra phải báo cáo người có thẩm quyền để ban hành Quyết định điều chỉnh Quyết định kiểm tra. Quyết định điều chỉnh quyết định kiểm tra được thực hiện theo mẫu số 09/KTT, 10/KTT, 11/KTT ban hành kèm theo phụ lục I Thông tư này.

...

Như vậy, ngoài việc công bố Quyết định kiểm tra thuế, lập Biên bản công bố thì khi bắt đầu kiểm tra thuế, Trưởng đoàn kiểm tra còn phải giải thích nội dung Quyết định kiểm tra để người nộp thuế hiểu và có trách nhiệm chấp hành Quyết định kiểm tra.

Theo đó, trường hợp trong quá trình kiểm tra thuế phát sinh việc phải điều chỉnh về Quyết định kiểm tra thì Trưởng đoàn kiểm tra phải báo cáo người có thẩm quyền để ban hành Quyết định điều chỉnh Quyết định kiểm tra.

Kết thúc kiểm tra thuế tại trụ sở người nộp thuế thì Đoàn kiểm tra thuế phải làm gì?

Căn cứ theo quy định tại khoản 5 Điều 72 Thông tư 80/2021/TT-BTC, khi kết thúc kiểm tra thuế tại trụ sở người nộp thuế thì Đoàn kiểm tra thuế phải thực hiện như sau:

(1) Kết thúc kiểm tra thuế tại trụ sở người nộp thuế, Đoàn kiểm tra lập dự thảo Biên bản kiểm tra theo mẫu số 12/KTT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC và công bố công khai trước Đoàn kiểm tra và người nộp thuế để có ý kiến, giải trình. Ý kiến, giải trình của người nộp thuế phải được lưu cùng dự thảo biên bản (nếu có).

Biên bản công khai dự thảo Biên bản kiểm tra lập theo Mẫu số 13/KTT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC.

Việc có ý kiến giải trình, hoàn thiện và ký Biên bản kiểm tra giữa Đoàn kiểm tra với người nộp thuế phải được thực hiện trong thời hạn 05 ngày làm việc, kể từ ngày kết thúc kiểm tra. Nếu người nộp thuế vẫn có ý kiến thì được ghi tại Biên bản hoặc lưu cùng Biên bản đã ký.

Biên bản kiểm tra phải được Trưởng đoàn kiểm tra và người nộp thuế (hoặc đại diện hợp pháp của người nộp thuế) ký vào từng trang, đóng dấu của người nộp thuế nếu người nộp thuế là tổ chức có con dấu riêng (bao gồm cả dấu riêng, giáp lai giữa các trang của biên bản).

(2) Trường hợp còn vướng mắc về cơ chế chính sách phải xin ý kiến thì ghi nhận tại biên bản. Khi có văn bản trả lời thì Đoàn kiểm tra hoặc bộ phận kiểm tra chịu trách nhiệm lập phụ lục biên bản với người nộp thuế theo Mẫu số 14/KTT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC để xử lý theo quy định của pháp luật.

(3) Trường hợp người nộp thuế không ký Biên bản kiểm tra khi hết thời hạn theo quy định thì Trưởng đoàn kiểm tra phải lập biên bản vi phạm hành chính về việc không ký biên bản, báo cáo người có thẩm quyền ban hành quyết định xử phạt vi phạm hành chính theo quy định, đồng thời yêu cầu người nộp thuế ký biên bản kiểm tra.

Phan Thị Như Ý

Quý khách cần hỏi thêm thông tin về Kiểm tra thuế có thể đặt câu hỏi tại đây.

- Đua xe trái phép gây chết người có thể bị phạt tù đối với những tội nào? Con cái đua xe gây chết người thì cha mẹ giao xe có bị truy cứu hình sự?

- Trình độ chuẩn với giảng viên giáo dục quốc phòng và an ninh trường đại học? Chế độ bồi dưỡng giờ giảng đối với giảng viên?

- Luật ngân sách nhà nước mới nhất? Có những văn bản nào hướng dẫn thi hành Luật ngân sách nhà nước mới nhất?

- Mua trả chậm là gì? Nghĩa vụ trả tiền trong hợp đồng mua trả chậm được quy định thế nào theo pháp luật hiện nay?

- Bài tuyên truyền Ngày hội Đại đoàn kết toàn dân 18 11? Bài tuyên truyền kỷ niệm 94 năm Ngày Đại đoàn kết toàn dân tộc 2024?