Mẫu Sổ nhật ký chung của hợp tác xã mới nhất? Tải ở đâu? Hướng dẫn ghi Sổ nhật ký chung của hợp tác xã như thế nào?

Mẫu Sổ nhật ký chung của hợp tác xã mới nhất? Tải ở đâu?

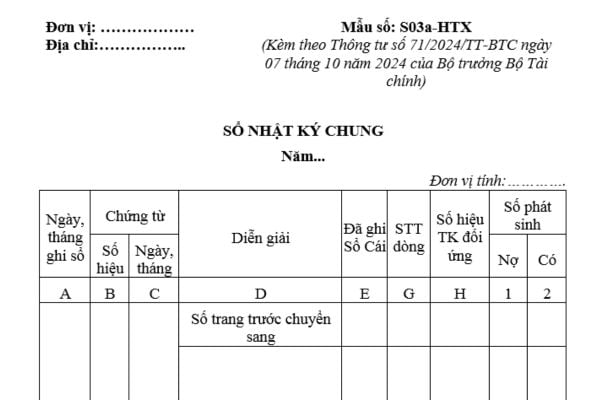

Mẫu Sổ nhật ký chung của hợp tác xã mới nhất là Mẫu S03a-HTX được quy định tại Phụ lục 3 ban hành kèm theo Thông tư 71/2024/TT-BTC có dạng như sau:

Tải về Mẫu Sổ nhật ký chung của hợp tác xã mới nhất.

Hướng dẫn ghi Sổ nhật ký chung của hợp tác xã như thế nào?

Căn cứ Phụ lục 3 ban hành kèm theo Thông tư 71/2024/TT-BTC thì Sổ Nhật ký chung của hợp tác xã là sổ kế toán tổng hợp dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh theo trình tự thời gian đồng thời phản ánh theo quan hệ đối ứng tài khoản (Định khoản kế toán) để phục vụ việc ghi Sổ Cái. Số liệu ghi trên sổ Nhật ký chung được dùng làm căn cứ để ghi vào Sổ Cái.

Theo đó, phương pháp ghi Sổ Nhật ký chung của hợp tác xã nha sau:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế, tài chính phát sinh của chứng từ kế toán.

- Cột E: Đánh dấu các nghiệp vụ ghi sổ Nhật ký chung đã được ghi vào Sổ Cái.

- Cột G: Ghi số thứ tự dòng của Nhật ký chung

- Cột H: Ghi số hiệu các tài khoản ghi Nợ, ghi Có theo định khoản kế toán các nghiệp vụ phát sinh. Tài khoản ghi Nợ được ghi trước, Tài khoản ghi Có được ghi sau, mỗi tài khoản được ghi một dòng riêng.

- Cột 1: Ghi số tiền phát sinh các Tài khoản ghi Nợ.

- Cột 2: Ghi số tiền phát sinh các Tài khoản ghi Có.

Cuối trang sổ, cộng số phát sinh lũy kế để chuyển sang trang sau. Đầu trang sổ, ghi số cộng trang trước chuyển sang.

Về nguyên tắc tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều phải ghi vào sổ Nhật ký chung. Tuy nhiên, trong trường hợp một hoặc một số đối tượng kế toán có số lượng phát sinh lớn, để đơn giản và giảm bớt khối lượng ghi Sổ Cái, doanh nghiệp có thể mở các sổ Nhật ký đặc biệt để ghi riêng các nghiệp vụ phát sinh liên quan đến các đối tượng kế toán đó.

Các sổ Nhật ký đặc biệt là một phần của sổ Nhật ký chung nên phương pháp ghi chép tương tự như sổ Nhật ký chung. Song để tránh sự trùng lặp các nghiệp vụ đã ghi vào sổ Nhật ký đặc biệt thì không ghi vào sổ Nhật ký chung. Trường hợp này, căn cứ để ghi Sổ Cái là Sổ Nhật ký chung và các sổ Nhật ký đặc biệt.

Mẫu Sổ nhật ký chung của hợp tác xã mới nhất? Tải ở đâu? Hướng dẫn ghi Sổ nhật ký chung của hợp tác xã như thế nào? (Hình từ Internet)

Giám đốc hợp tác xã có thể đồng thời là kế toán trưởng của hợp tác xã đó không?

Căn cứ theo quy định tại Điều 62 Luật Hợp tác xã 2023 như sau:

Điều kiện trở thành thành viên Hội đồng quản trị, Giám đốc (Tổng giám đốc), thành viên Ban kiểm soát hoặc kiểm soát viên, kế toán

1. Thành viên Hội đồng quản trị của hợp tác xã, liên hiệp hợp tác xã phải đáp ứng các điều kiện sau đây:

a) Là thành viên chính thức hoặc là người đại diện theo pháp luật hoặc theo ủy quyền của tổ chức là thành viên chính thức;

b) Không đồng thời là thành viên Ban kiểm soát hoặc kiểm soát viên, kế toán trưởng, thủ quỹ của cùng hợp tác xã, liên hiệp hợp tác xã;

c) Không được là người có quan hệ gia đình với thành viên khác của Hội đồng quản trị, Ban kiểm soát hoặc kiểm soát viên, kế toán trưởng, thủ quỹ của cùng hợp tác xã, liên hiệp hợp tác xã.

2. Giám đốc (Tổng giám đốc) của hợp tác xã, liên hiệp hợp tác xã phải đáp ứng các điều kiện sau đây:

a) Là thành viên chính thức hoặc là người đại diện theo pháp luật hoặc theo ủy quyền của tổ chức là thành viên chính thức. Hợp tác xã, liên hiệp hợp tác xã tổ chức theo tổ chức quản trị đầy đủ có thể thuê Giám đốc (Tổng giám đốc) theo quyết định của Đại hội thành viên.

b) Không đồng thời là thành viên Ban kiểm soát hoặc kiểm soát viên, kế toán trưởng, thủ quỹ của cùng hợp tác xã, liên hiệp hợp tác xã;

c) Không được là người có quan hệ gia đình với thành viên Ban kiểm soát hoặc kiểm soát viên, kế toán trưởng, thủ quỹ của cùng hợp tác xã, liên hiệp hợp tác xã.

3. Thành viên Ban kiểm soát hoặc kiểm soát viên của hợp tác xã, liên hiệp hợp tác xã phải đáp ứng các điều kiện sau đây:

a) Là thành viên chính thức hoặc là người đại diện theo pháp luật hoặc theo ủy quyền của tổ chức là thành viên chính thức;

b) Không đồng thời là thành viên Hội đồng quản trị, Giám đốc (Tổng giám đốc), kế toán trưởng, thủ quỹ của cùng hợp tác xã, liên hiệp hợp tác xã;

c) Không được là người có quan hệ gia đình với thành viên Hội đồng quản trị, thành viên khác của Ban kiểm soát hoặc kiểm soát viên, Giám đốc (Tổng giám đốc), kế toán trưởng, thủ quỹ của cùng hợp tác xã, liên hiệp hợp tác xã.

...

Như vậy, căn cứ theo quy định trên thì Giám đốc hợp tác xã không thể đồng thời là kế toán trưởng của hợp tác xã đó.

Trịnh Lê Vy

Quý khách cần hỏi thêm thông tin về Sổ kế toán có thể đặt câu hỏi tại đây.

- Trước ngày 5 12, đối tượng nào phải báo cáo tình hình sử dụng lao động hằng năm? Cần lưu ý điều gì khi điền Báo cáo tình hình sử dụng lao động?

- Nghị định 154/2024 quy định chi tiết một số điều và biện pháp thi hành Luật Cư trú thế nào? Xem toàn văn Nghị định 154/2024 ở đâu?

- Người có trách nhiệm giáo dục ép buộc trẻ em xem phim 18+ trình diễn khiêu dâm sẽ bị cấm đảm nhiệm chức vụ?

- Mẫu đơn xin xác nhận tạm trú mới nhất? Nơi cư trú của người không có nơi thường trú và nơi tạm trú xác định như thế nào?

- Thay thế tờ khai hải quan bằng chứng từ trong hồ sơ hải quan được không? Thời hạn nộp chứng từ có liên quan thuộc hồ sơ hải quan?