Mẫu Thông báo kéo dài thời hạn chuyển lợi nhuận của dự án đầu tư ra nước ngoài về Việt Nam áp dụng đối với nhà đầu tư là mẫu nào?

- Nhà đầu tư phải thông báo kéo dài thời hạn chuyển lợi nhuận của dự án đầu tư ra nước ngoài về Việt Nam khi nào?

- Mẫu Thông báo kéo dài thời hạn chuyển lợi nhuận của dự án đầu tư ra nước ngoài về Việt Nam áp dụng đối với nhà đầu tư là mẫu nào?

- Việc không thực hiện đúng quy định về chuyển lợi nhuận và các khoản thu nhập từ việc đầu tư ra nước ngoài về Việt Nam theo quy định thì bị phạt bao nhiêu tiền?

Nhà đầu tư phải thông báo kéo dài thời hạn chuyển lợi nhuận của dự án đầu tư ra nước ngoài về Việt Nam khi nào?

Căn cứ tại Điều 68 Luật Đầu tư 2020 về chuyển lợi nhuận về nước:

Chuyển lợi nhuận về nước

1. Trừ trường hợp giữ lại lợi nhuận theo quy định tại Điều 67 của Luật này, trong thời hạn 06 tháng kể từ ngày có báo cáo quyết toán thuế hoặc văn bản có giá trị pháp lý tương đương theo quy định của pháp luật nước tiếp nhận đầu tư, nhà đầu tư phải chuyển toàn bộ lợi nhuận thu được và các khoản thu nhập khác từ đầu tư ở nước ngoài về Việt Nam.

2. Trong thời hạn quy định tại khoản 1 Điều này mà không chuyển lợi nhuận và các khoản thu nhập khác về Việt Nam thì nhà đầu tư phải thông báo trước bằng văn bản cho Bộ Kế hoạch và Đầu tư và Ngân hàng Nhà nước Việt Nam. Thời hạn chuyển lợi nhuận về nước được kéo dài không quá 12 tháng kể từ ngày hết thời hạn quy định tại khoản 1 Điều này.

3. Trường hợp quá thời hạn quy định tại khoản 1 Điều này mà chưa chuyển lợi nhuận về nước và không thông báo hoặc trường hợp quá thời hạn được kéo dài quy định tại khoản 2 Điều này mà nhà đầu tư chưa chuyển lợi nhuận về nước thì bị xử lý theo quy định của pháp luật.

Như vậy, trong thời hạn 06 tháng kể từ ngày có báo cáo quyết toán thuế hoặc văn bản có giá trị pháp lý tương đương theo quy định của pháp luật nước tiếp nhận đầu tư mà không chuyển lợi nhuận và các khoản thu nhập khác về Việt Nam thì nhà đầu tư phải thông báo kéo dài thời hạn chuyển lợi nhuận của dự án đầu tư ra nước ngoài về Việt Nam.

Lưu ý: thời hạn chuyển lợi nhuận về nước được kéo dài không quá 12 tháng kể từ ngày hết thời hạn quy định tại khoản 1 Điều 68 Luật Đầu tư 2020.

Nhà đầu tư phải thông báo kéo dài thời hạn chuyển lợi nhuận của dự án đầu tư ra nước ngoài về Việt Nam khi nào? (Hình từ Internet)

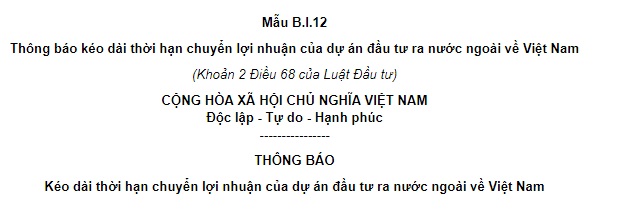

Mẫu Thông báo kéo dài thời hạn chuyển lợi nhuận của dự án đầu tư ra nước ngoài về Việt Nam áp dụng đối với nhà đầu tư là mẫu nào?

Mẫu Thông báo kéo dài thời hạn chuyển lợi nhuận của dự án đầu tư ra nước ngoài về Việt Nam áp dụng đối với nhà đầu tư là Mẫu B.I.12 được ban hành kèm theo Thông tư 25/2023/TT-BKHĐT.

Tải về mẫu Thông báo kéo dài thời hạn chuyển lợi nhuận của dự án đầu tư ra nước ngoài về Việt Nam áp dụng đối với nhà đầu tư.

Lưu ý: về tài liệu gửi kèm Thông báo kéo dài thời hạn chuyển lợi nhuận của dự án đầu tư ra nước ngoài về Việt Nam:

Báo cáo tài chính, báo cáo quyết toán thuế hoặc văn bản có giá trị pháp lý tương đương của dự án tại nước ngoài cho năm tài chính...

Việc không thực hiện đúng quy định về chuyển lợi nhuận và các khoản thu nhập từ việc đầu tư ra nước ngoài về Việt Nam theo quy định thì bị phạt bao nhiêu tiền?

Căn cứ tại điểm a khoản 2 Điều 22 Nghị định 122/2021/NĐ-CP, điểm a khoản 3 Điều 22 Nghị định 122/2021/NĐ-CP vi phạm về hoạt động đầu tư ra nước ngoài:

Vi phạm về hoạt động đầu tư ra nước ngoài

1. Phạt tiền từ 70.000.000 đồng đến 100.000.000 đồng đối với hành vi không thực hiện đúng các nội dung về hoạt động đầu tư ra nước ngoài ghi trong Giấy chứng nhận đăng ký đầu tư ra nước ngoài.

2. Phạt tiền từ 100.000.000 đồng đến 200.000.000 đồng đối với một trong các hành vi sau:

a) Không thực hiện đúng quy định về chuyển lợi nhuận và các khoản thu nhập từ việc đầu tư ra nước ngoài về Việt Nam theo quy định.

Trường hợp có vi phạm pháp luật về thuế thì xử lý theo quy định về xử phạt vi phạm hành chính trong lĩnh vực thuế;

b) Không thực hiện đúng quy định về chuyển vốn, tài sản hợp pháp và toàn bộ các khoản thu từ việc thanh lý dự án đầu tư về Việt Nam sau khi kết thúc hoạt động đầu tư ở nước ngoài.

Trường hợp có vi phạm pháp luật về thuế thì xử lý theo quy định về xử phạt vi phạm hành chính trong lĩnh vực thuế.

3. Biện pháp khắc phục hậu quả:

a) Buộc chuyển lợi nhuận và các khoản thu nhập khác từ việc đầu tư ở nước ngoài về Việt Nam đối với hành vi vi phạm quy định tại điểm a khoản 2 Điều này;

b) Buộc chuyển vốn, tài sản hợp pháp và toàn bộ các khoản thu từ việc thanh lý dự án đầu tư về Việt Nam đối với hành vi vi phạm quy định tại điểm b khoản 2 Điều này.

Như vậy, đối với hành vi không thực hiện đúng quy định về chuyển lợi nhuận và các khoản thu nhập từ việc đầu tư ra nước ngoài về Việt Nam theo quy định thì có thể bị phạt từ 100.000.000 đồng đến 200.000.000 đồng.

Đồng thời, bị buộc chuyển lợi nhuận và các khoản thu nhập khác từ việc đầu tư ở nước ngoài về Việt Nam.

Lưu ý: theo quy định tại khoản 2 Điều 4 Nghị định 122/2021/NĐ-CP thì mức phạt trên là mức phạt đối với tổ chức. Mức phạt tiền đối với cá nhân bằng 1/2 (một phần hai) mức phạt tiền đối với tổ chức.

Phan Thanh Thảo

Quý khách cần hỏi thêm thông tin về Dự án đầu tư có thể đặt câu hỏi tại đây.

- Tổng hợp mẫu Báo cáo kết quả thực hiện Quy chế dân chủ ở cơ sở? Thực hiện dân chủ ở cơ sở là gì?

- Gia hạn thời hạn cho thuê nhà là tài sản công không sử dụng để ở có phải thực hiện thủ tục niêm yết giá không?

- Mẫu Quy chế chi tiêu nội bộ công đoàn cơ sở? Bộ máy quản lý tài chính công đoàn cơ sở bao gồm những gì?

- Tổ chức quản lý kinh doanh nhà là tài sản công không sử dụng để ở phải thực hiện đánh giá lại hiện trạng nhà hàng năm đúng không?

- Đảng viên được miễn công tác và sinh hoạt đảng có phải làm kiểm điểm cuối năm không? Có được dự đại hội đảng viên?