Mẫu thông báo về việc chấp nhận đăng ký sử dụng biên lai điện tử là mẫu nào? Biên lai điện tử sử dụng ngôn ngữ định dạng nào?

Mẫu thông báo về việc chấp nhận đăng ký sử dụng biên lai điện tử là mẫu nào?

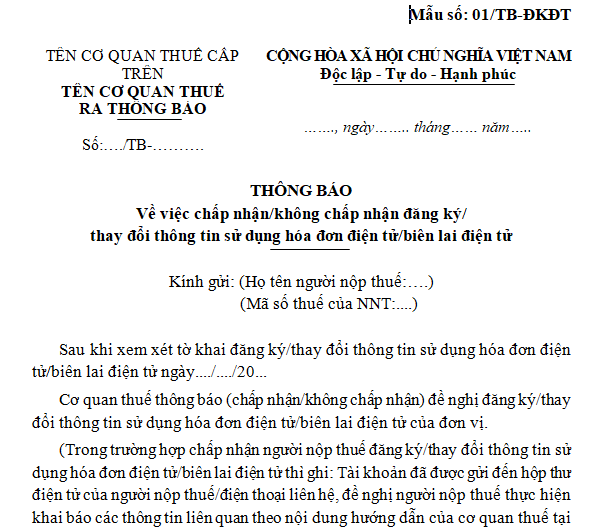

Mẫu thông báo về việc chấp nhận đăng ký sử dụng biên lai điện tử theo mẫu số 01/TB-TNĐK Phụ lục IB ban hành kèm theo Nghị định 123/2020/NĐ-CP như sau:

Tải về Mẫu thông báo về việc chấp nhận đăng ký thông tin sử dụng biên lai điện tử

Mẫu thông báo về việc chấp nhận đăng ký thông tin sử dụng biên lai điện tử là mẫu nào? (hình từ internet)

Định dạng biên lai điện tử sử dụng ngôn ngữ định dạng nào?

Căn cứ theo Điều 33 Nghị định 123/2020/NĐ-CP có quy định về định dạng biên lai điện tử như sau:

Định dạng chứng từ điện tử

1. Định dạng biên lai điện tử:

Các loại biên lai quy định tại điểm b khoản 1 Điều 30 Nghị định này phải thực hiện theo định dạng sau:

a) Định dạng biên lai điện tử sử dụng ngôn ngữ định dạng văn bản XML (XML là chữ viết tắt của cụm từ tiếng Anh "eXtensible Markup Language" được tạo ra với mục đích chia sẻ dữ liệu điện tử giữa các hệ thống công nghệ thông tin);

b) Định dạng biên lai điện tử gồm hai thành phần: thành phần chứa dữ liệu nghiệp vụ biên lai điện tử và thành phần chứa dữ liệu chữ ký số;

c) Tổng cục Thuế xây dựng và công bố thành phần chứa dữ liệu nghiệp vụ biên lai điện tử, thành phần chứa dữ liệu chữ ký số và cung cấp công cụ hiển thị các nội dung của biên lai điện tử theo quy định tại Nghị định này.

2. Định dạng chứng từ điện tử khấu trừ thuế thu nhập cá nhân:

Tổ chức khấu trừ thuế thu nhập cá nhân khi sử dụng chứng từ theo quy định tại điểm a khoản 1 Điều 30 Nghị định này theo hình thức điện tử tự xây dựng hệ thống phần mềm để sử dụng chứng từ điện tử đảm bảo các nội dung bắt buộc theo quy định tại khoản 1 Điều 32 Nghị định này.

3. Chứng từ điện tử, biên lai điện tử phải được hiển thị đầy đủ, chính xác các nội dung của chứng từ đảm bảo không dẫn tới cách hiểu sai lệch để người sử dụng có thể đọc được bằng phương tiện điện tử.

Như vậy, theo quy định trên định dạng biên lai điện tử sử dụng ngôn ngữ định dạng văn bản XML (XML là chữ viết tắt của cụm từ tiếng Anh "eXtensible Markup Language" được tạo ra với mục đích chia sẻ dữ liệu điện tử giữa các hệ thống công nghệ thông tin).

Đồng thời, định dạng biên lai điện tử gồm hai thành phần: thành phần chứa dữ liệu nghiệp vụ biên lai điện tử và thành phần chứa dữ liệu chữ ký số.

Thực hiện đăng ký sử dụng biên lai điện tử tại đâu?

Căn cứ theo khoản 1 Điều 34 Nghị định 123/2020/NĐ-CP có quy định về việc đăng ký sử dụng biên lai điện tử, cụ thể như sau:

Đăng ký sử dụng biên lai điện tử

1. Tổ chức thu các khoản phí, lệ phí trước khi sử dụng biên lai điện tử theo điểm b khoản 1 Điều 30 thì thực hiện đăng ký sử dụng qua Cổng thông tin điện tử của Tổng cục Thuế.

Nội dung thông tin đăng ký theo Mẫu số 01/ĐK-BL Phụ lục IA ban hành kèm theo Nghị định này.

Cổng thông tin điện tử của Tổng cục Thuế tiếp nhận đăng ký sử dụng biên lai điện tử của tổ chức thu các khoản phí, lệ phí và gửi thông báo theo Mẫu số 01/TB-TNĐK Phụ lục IB ban hành kèm theo Nghị định này sau khi nhận được đăng ký sử dụng biên lai điện tử để xác nhận việc nộp hồ sơ đăng ký sử dụng biên lai điện tử.

...

Như vậy, các tổ chức thực hiện đăng ký sử dụng qua Cổng thông tin điện tử của Tổng cục Thuế.

Các tổ chức đăng ký sử dụng biên lai điện tử là các tổ chức thu các khoản phí, lệ phí trước khi sử dụng biên lai điện tử sau đây:

- Biên lai thu thuế, phí, lệ phí không in sẵn mệnh giá;

- Biên lai thu thuế, phí, lệ phí in sẵn mệnh giá;

- Biên lai thu thuế, phí, lệ phí.

Nội dung thông tin đăng ký sung biên lai điện tử theo Mẫu số 01/ĐK-BL Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP: Tải về

Đồng thời theo khoản 2 Điều 34 Nghị định 123/2020/NĐ-CP thì trong thời gian 1 ngày làm việc kể từ ngày nhận được đăng ký sử dụng biên lai điện tử, Cơ quan thuế có trách nhiệm gửi Thông báo điện tử theo Mẫu số 01/TB-ĐKĐT Phụ lục IB ban hành kèm theo Nghị định 123/2020/NĐ-CP tới các đối tượng đăng ký sử dụng biên lai điện tử về việc chấp nhận trong trường hợp đăng ký sử dụng biên lai điện tử hợp lệ, không có sai sót hoặc không chấp nhận đăng ký sử dụng biên lai điện tử không đủ điều kiện để chấp nhận hoặc có sai sót.

Kể từ thời điểm sử dụng biên lai điện tử theo quy định tại Nghị định này, tổ chức nêu tại khoản 1 Điều 34 Nghị định 123/2020/NĐ-CP phải thực hiện hủy những biên lai, chứng từ giấy còn tồn chưa sử dụng (nếu có) theo quy định.

Nguyễn Phạm Đài Trang

Quý khách cần hỏi thêm thông tin về Biên lai điện tử có thể đặt câu hỏi tại đây.

- Danh mục, nội dung gói dịch vụ y tế cơ bản do trạm y tế xã thực hiện do Bộ Y tế ban hành mới nhất?

- Công chức giữ chức vụ lãnh đạo của Bộ Tư pháp có 02 năm liên tiếp được xếp loại không hoàn thành nhiệm vụ có bị cho thôi việc?

- Từ ngày 1/1/2025, quỹ bảo hiểm tai nạn lao động tự nguyện hoạt động theo nguyên tắc nào?

- Người làm chứng trong tố tụng dân sự là ai? Người làm chứng được từ chối khai báo lời khai không?

- Văn bản chấp thuận chủ trương đầu tư dự án cải tạo nhà chung cư phải được công bố công khai ở đâu?