Mẫu thông báo về việc người nộp thuế hoàn thành nghĩa vụ nộp thuế để nộp hồ sơ chấm dứt hoạt động đến cơ quan đăng ký kinh doanh?

Mẫu thông báo về việc người nộp thuế hoàn thành nghĩa vụ nộp thuế để nộp hồ sơ chấm dứt hoạt động đến cơ quan đăng ký kinh doanh?

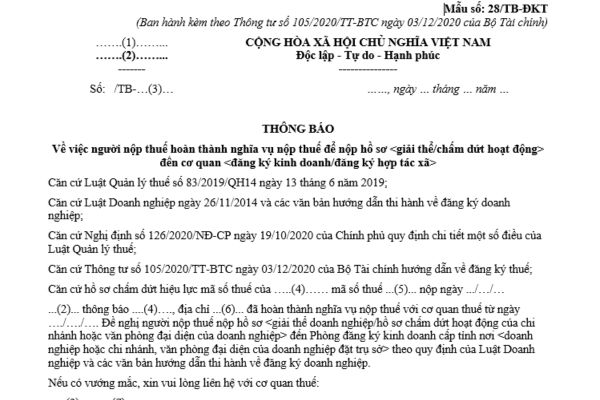

Mẫu thông báo về việc người nộp thuế hoàn thành nghĩa vụ nộp thuế để nộp hồ sơ chấm dứt hoạt động đến cơ quan đăng ký kinh doanh là Mẫu số 28/TB-ĐKT ban hành kèm theo Thông tư 105/2020/TT-BTC như sau:

TẢI VỀ Mẫu thông báo về việc người nộp thuế hoàn thành nghĩa vụ nộp thuế để nộp hồ sơ chấm dứt hoạt động đến cơ quan đăng ký kinh doanh

Mẫu thông báo về việc người nộp thuế hoàn thành nghĩa vụ nộp thuế để nộp hồ sơ chấm dứt hoạt động đến cơ quan đăng ký kinh doanh? (Hình từ Internet)

Hồ sơ chấm dứt hiệu lực mã số thuế đối với người nộp thuế đăng ký thuế cùng với đăng ký kinh doanh gồm những giấy tờ nào?

Căn cứ theo khoản 3 Điều 14 Thông tư 105/2020/TT-BTC quy định như sau:

Hồ sơ chấm dứt hiệu lực mã số thuế

...

3. Hồ sơ chấm dứt hiệu lực mã số thuế đối với người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh là Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư này và các giấy tờ khác như sau:

a) Hồ sơ chấm dứt hiệu lực mã số thuế của doanh nghiệp, hợp tác xã bị chia, bị sáp nhập, bị hợp nhất là một trong các giấy tờ sau: Bản sao quyết định chia, bản sao hợp đồng hợp nhất, bản sao hợp đồng sáp nhập.

b) Hồ sơ chấm dứt hiệu lực mã số thuế của đơn vị phụ thuộc của doanh nghiệp và hợp tác xã là một trong các giấy tờ sau: Bản sao quyết định hoặc thông báo của doanh nghiệp, hợp tác xã về chấm dứt hoạt động chi nhánh, văn phòng đại diện; bản sao quyết định thu hồi giấy chứng nhận đăng ký hoạt động chi nhánh, văn phòng đại diện của cơ quan nhà nước có thẩm quyền.

Như vậy, theo quy định nêu trên, hồ sơ chấm dứt hiệu lực mã số thuế đối với người nộp thuế đăng ký thuế cùng với đăng ký kinh doanh gồm những giấy tờ sau đây:

(1) Hồ sơ chấm dứt hiệu lực mã số thuế của doanh nghiệp, hợp tác xã bị chia, bị sáp nhập, bị hợp nhất:

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC;

- Bản sao quyết định chia, bản sao hợp đồng hợp nhất, bản sao hợp đồng sáp nhập.

(2) Hồ sơ chấm dứt hiệu lực mã số thuế của đơn vị phụ thuộc của doanh nghiệp và hợp tác xã:

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC;

- Bản sao quyết định hoặc thông báo của doanh nghiệp, hợp tác xã về chấm dứt hoạt động chi nhánh, văn phòng đại diện;

- Bản sao quyết định thu hồi giấy chứng nhận đăng ký hoạt động chi nhánh, văn phòng đại diện của cơ quan nhà nước có thẩm quyền.

Cơ quan thuế có nhiệm vụ và quyền hạn gì?

Căn cứ theo quy định tại Điều 18 và Điều 19 Luật Quản lý thuế 2019, cơ quan thuế có các nhiệm vụ và quyền hạn như sau:

(1) Nhiệm vụ của cơ quan quản lý thuế

- Tổ chức thực hiện quản lý thu thuế và các khoản thu khác thuộc ngân sách nhà nước theo quy định của pháp luật về thuế và quy định khác của pháp luật có liên quan.

- Tuyên truyền, phổ biến, hướng dẫn pháp luật về thuế; công khai các thủ tục về thuế tại trụ sở, trang thông tin điện tử của cơ quan quản lý thuế và trên các phương tiện thông tin đại chúng.

- Giải thích, cung cấp thông tin liên quan đến việc xác định nghĩa vụ thuế cho người nộp thuế; cơ quan thuế có trách nhiệm công khai mức thuế phải nộp của hộ kinh doanh, cá nhân kinh doanh trên địa bàn xã, phường, thị trấn.

- Bảo mật thông tin của người nộp thuế, trừ các thông tin cung cấp cho cơ quan có thẩm quyền hoặc thông tin được công bố công khai theo quy định của pháp luật.

- Thực hiện việc miễn thuế; giảm thuế; xóa nợ tiền thuế, tiền chậm nộp, tiền phạt; miễn tiền chậm nộp, tiền phạt; không tính tiền chậm nộp; gia hạn nộp thuế; nộp dần tiền thuế nợ; khoanh tiền thuế nợ, không thu thuế; xử lý tiền thuế, tiền chậm nộp, tiền phạt nộp thừa; hoàn thuế theo quy định của Luật này và quy định khác của pháp luật có liên quan.

- Xác nhận việc thực hiện nghĩa vụ thuế của người nộp thuế khi có đề nghị theo quy định của pháp luật.

- Giải quyết khiếu nại, tố cáo liên quan đến việc thực hiện pháp luật về thuế theo thẩm quyền.

- Giao biên bản, kết luận, quyết định xử lý về thuế sau kiểm tra thuế, thanh tra thuế cho người nộp thuế và giải thích khi có yêu cầu.

- Bồi thường thiệt hại cho người nộp thuế theo quy định của pháp luật về trách nhiệm bồi thường của Nhà nước.

- Giám định để xác định số tiền thuế phải nộp của người nộp thuế theo trưng cầu, yêu cầu của cơ quan nhà nước có thẩm quyền.

- Xây dựng, tổ chức hệ thống thông tin điện tử và ứng dụng công nghệ thông tin để thực hiện giao dịch điện tử trong lĩnh vực thuế.

(2) Quyền hạn của cơ quan quản lý thuế

- Yêu cầu người nộp thuế cung cấp thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế, bao gồm cả thông tin về giá trị đầu tư; số hiệu, nội dung giao dịch của các tài khoản được mở tại ngân hàng thương mại, tổ chức tín dụng khác và giải thích việc tính thuế, khai thuế, nộp thuế.

- Yêu cầu tổ chức, cá nhân có liên quan cung cấp thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế và phối hợp với cơ quan quản lý thuế để thực hiện pháp luật về thuế.

- Kiểm tra thuế, thanh tra thuế theo quy định của pháp luật.

- Ấn định thuế.

- Cưỡng chế thi hành quyết định hành chính về quản lý thuế.

- Xử phạt vi phạm hành chính về quản lý thuế theo thẩm quyền; công khai trên phương tiện thông tin đại chúng các trường hợp vi phạm pháp luật về thuế.

- Áp dụng biện pháp ngăn chặn và bảo đảm việc xử phạt vi phạm hành chính về quản lý thuế theo quy định của pháp luật.

- Ủy nhiệm cho cơ quan, tổ chức, cá nhân thu một số loại thuế theo quy định của Chính phủ.

- Cơ quan thuế áp dụng cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế với người nộp thuế, với cơ quan thuế nước ngoài, vùng lãnh thổ mà Việt Nam đã ký hiệp định tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với thuế thu nhập.

- Mua thông tin, tài liệu, dữ liệu của các đơn vị cung cấp trong nước và ngoài nước để phục vụ công tác quản lý thuế; chi trả chi phí ủy nhiệm thu thuế từ tiền thuế thu được hoặc từ nguồn kinh phí của cơ quan quản lý thuế theo quy định của Chính phủ.

Phan Thị Như Ý

Quý khách cần hỏi thêm thông tin về Nghĩa vụ nộp thuế có thể đặt câu hỏi tại đây.

- Mẫu Đơn đề nghị tách hội mới nhất? Hướng dẫn lập đơn đề nghị tách hội? Tải về mẫu đơn đề nghị tách hội ở đâu?

- Tốc độ tối đa, tốc độ tối thiểu cho phép đối với các loại xe cơ giới, xe máy chuyên dùng trên đường cao tốc theo Thông tư 38/2024 thế nào?

- Chi nhánh Văn phòng đăng ký đất đai có tư cách pháp nhân không? Nguồn thu hoạt động sự nghiệp của Chi nhánh Văn phòng đăng ký đất đai?

- Có được phép chuyển đổi công năng nhà ở từ nhà ở phục vụ tái định cư sang nhà ở xã hội hay không?

- Việc bán lâm sản khai thác tận dụng đối với rừng trồng có giá trị lâm sản có phải hình thức thanh lý rừng trồng không?