Mẫu tờ khai thuế giá trị gia tăng đối với người nộp thuế hoạt động kinh doanh xổ số điện toán được quy định thế nào?

- Mẫu tờ khai thuế giá trị gia tăng đối với người nộp thuế hoạt động kinh doanh xổ số điện toán được quy định thế nào?

- Số thuế giá trị gia tăng phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán được tính theo công thức nào?

- Người nộp thuế có nhiều hoạt động kinh doanh trong đó có hoạt động xổ số điện toán thì phải lập hồ sơ khai thuế gì?

Mẫu tờ khai thuế giá trị gia tăng đối với người nộp thuế hoạt động kinh doanh xổ số điện toán được quy định thế nào?

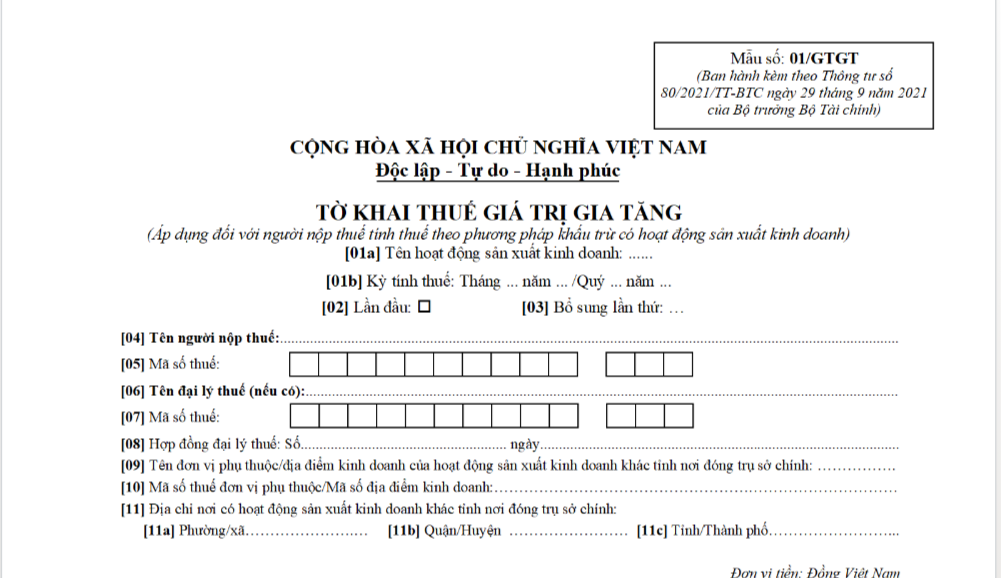

Mẫu tờ khai thuế giá trị gia tăng đối với người nộp thuế hoạt động kinh doanh xổ số điện toán được quy định tại khoản 3 Điều 13 Thông tư 80/2021/TT-BTC như sau:

Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng

...

3. Khai thuế, nộp thuế:

a) Đối với hoạt động kinh doanh xổ số điện toán:

Người nộp thuế thực hiện khai thuế giá trị gia tăng tập trung cho hoạt động kinh doanh xổ số điện toán trên toàn quốc và nộp hồ sơ khai thuế theo mẫu số 01/GTGT, phụ lục bảng phân bổ số thuế giá trị gia tăng phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động kinh doanh xổ số điện toán theo mẫu số 01-3/GTGT ban hành kèm theo phụ lục II Thông tư này cho cơ quan thuế quản lý trực tiếp; nộp số tiền thuế phân bổ cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán theo quy định tại khoản 4 Điều 12 Thông tư này.

...

Như vậy, mẫu tờ khai thuế giá trị gia tăng đối với người nộp thuế hoạt động kinh doanh xổ số điện toán được quy định theo mẫu số 01/GTGT ban hành kèm theo Thông tư 80/2021/TT-BTC.

TẢI VỀ mẫu tờ khai thuế giá trị gia tăng đối với người nộp thuế hoạt động kinh doanh xổ số điện toán tại đây.

Mẫu tờ khai thuế giá trị gia tăng đối với người nộp thuế hoạt động kinh doanh xổ số điện toán được quy định thế nào? (Hình từ Internet)

Số thuế giá trị gia tăng phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán được tính theo công thức nào?

Số thuế giá trị gia tăng phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán được quy định tại khoản 2 Điều 13 Thông tư 80/2021/TT-BTC như sau:

Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng

...

2. Phương pháp phân bổ:

a) Phân bổ thuế giá trị gia tăng phải nộp đối với hoạt động kinh doanh xổ số điện toán

Số thuế giá trị gia tăng phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán bằng (=) số thuế giá trị gia tăng phải nộp của hoạt động kinh doanh xổ số điện toán nhân (x) với tỷ lệ (%) doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán tại từng tỉnh trên tổng doanh thu bán vé thực tế của người nộp thuế.

Doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán được xác định như sau:

Trường hợp phương thức phân phối vé xổ số điện toán thông qua thiết bị đầu cuối: Doanh thu từ hoạt động kinh doanh xổ số điện toán phát sinh từ các thiết bị đầu cuối đăng ký bán vé xổ số điện toán trong địa giới hành chính từng tỉnh theo hợp đồng đại lý xổ số đã ký với công ty xổ số điện toán hoặc các cửa hàng, điểm bán vé do người nộp thuế thiết lập trên địa bàn.

...

Như vậy, theo quy định, số thuế giá trị gia tăng phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán bằng (=) số thuế giá trị gia tăng phải nộp của hoạt động kinh doanh xổ số điện toán nhân (x) với tỷ lệ (%) doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán tại từng tỉnh trên tổng doanh thu bán vé thực tế của người nộp thuế.

Người nộp thuế có nhiều hoạt động kinh doanh trong đó có hoạt động xổ số điện toán thì phải lập hồ sơ khai thuế gì?

Hồ sơ khai thuế trong trường hợp có nhiều hoạt động kinh doanh trong đó có hoạt động xổ số điện toán được quy định tại khoản 2 Điều 7 Nghị định 126/2020/NĐ-CP như sau:

Hồ sơ khai thuế

...

2. Hồ sơ khai thuế tương ứng với từng loại thuế, người nộp thuế, phù hợp vơi phương pháp tính thuế, kỳ tính thuế (tháng, quý, năm, từng lần phát sinh hoặc quyết toán). Trường hợp cùng một loại thuế mà người nộp thuế có nhiều hoạt động kinh doanh thì thực hiện khai chung trên một hồ sơ khai thuế, trừ các trường hợp sau:

a) Người nộp thuế có nhiều hoạt động kinh doanh trong đó có hoạt động xổ số kiến thiết, xổ số điện toán thì phải lập hồ sơ khai thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, lợi nhuận sau thuế riêng cho hoạt động xổ số kiến thiết, xổ số điện toán.

b) Người nộp thuế có nhiều hoạt động kinh doanh trong đó có hoạt động mua bán, chế tác vàng, bạc, đá quý thì phải lập hồ sơ khai thuế giá trị gia tăng riêng cho hoạt động mua bán, chế tác vàng, bạc, đá quý.

c) Người nộp thuế có khoản thu hộ do cơ quan nhà nước có thẩm quyền giao thì phải lập hồ sơ khai thuế giá trị gia tăng riêng cho hoạt động thu hộ.

...

Như vậy, theo quy định, trường hợp người nộp thuế có nhiều hoạt động kinh doanh trong đó có hoạt động xổ số điện toán thì phải lập hồ sơ khai thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, lợi nhuận sau thuế riêng cho hoạt động xổ số điện toán.

Nguyễn Thị Hậu

Quý khách cần hỏi thêm thông tin về Xổ số điện toán có thể đặt câu hỏi tại đây.

- Đối tượng nào không phải thực hiện quan trắc nước thải? Cơ sở kinh doanh dịch vụ ăn uống phát sinh nước thải 18.3 m3/ngày có phải quan trắc nước thải?

- Liệt kê các mức tiền thưởng Huy hiệu Đảng mới nhất? Tiền thưởng Huy hiệu 55 năm tuổi Đảng gấp mấy lần mức lương cơ sở mới?

- Ngày 15 tháng 11 là ngày gì? Ngày 15 11 dương lịch là ngày bao nhiêu âm 2024? Ngày 15 tháng 11 năm 2024 là thứ mấy?

- Mẫu tờ khai đăng ký hành nghề công tác xã hội là mẫu nào? Hồ sơ đề nghị cấp mới giấy chứng nhận đăng ký hành nghề công tác xã hội?

- Ngày 9 tháng 11 có phải là Ngày Pháp luật nước Việt Nam không? Ngày Pháp luật tổ chức nhằm tôn vinh những gì?

.png)