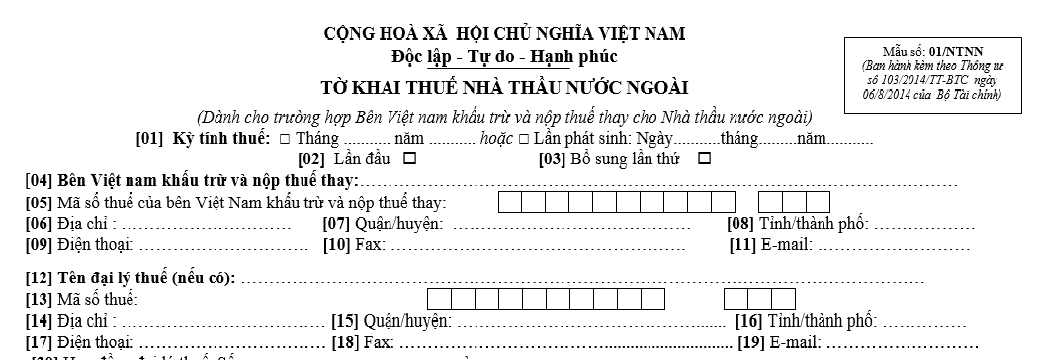

Mẫu tờ khai thuế nhà thầu nước ngoài đối với trường hợp Bên Việt nam khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài?

- Mẫu tờ khai thuế nhà thầu nước ngoài đối với trường hợp Bên Việt nam khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài?

- Bên Việt nam khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài thì việc xác nhận nghĩa vụ thuế với ngân sách nhà nước được thực hiện thế nào?

- Cơ quan thuế chỉ thực hiện xác nhận nghĩa vụ thuế với ngân sách nhà nước cho nhà thầu nước ngoài khi nào?

Mẫu tờ khai thuế nhà thầu nước ngoài đối với trường hợp Bên Việt nam khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài?

Mẫu tờ khai thuế nhà thầu nước ngoài đối với trường hợp Bên Việt nam khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài được thực hiện theo Mẫu số 01/NTNT ban hành kèm Thông tư 103/2014/TT-BTC.

TẢI VỀ Mẫu tờ khai thuế nhà thầu nước ngoài đối với trường hợp Bên Việt nam khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài.

Mẫu tờ khai thuế nhà thầu nước ngoài đối với trường hợp Bên Việt nam khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài? (Hình từ Internet)

Bên Việt nam khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài thì việc xác nhận nghĩa vụ thuế với ngân sách nhà nước được thực hiện thế nào?

Việc xác nhận nghĩa vụ thuế với ngân sách nhà nước được quy định tại khoản 1 Điều 70 Thông tư 80/2021/TT-BTC như sau:

Xác nhận việc thực hiện nghĩa vụ thuế

1. Tiếp nhận, xử lý đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước hoặc xác nhận số thuế đã nộp ngân sách nhà nước (sau đây gọi chung là xác nhận nghĩa vụ thuế với ngân sách nhà nước).

a) Người nộp thuế gửi văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước theo mẫu số 01/ĐNXN ban hành kèm theo phụ lục I Thông tư này đến cơ quan thuế theo quy định tại điểm c khoản này.

Trường hợp nhà thầu nước ngoài không trực tiếp kê khai, nộp thuế với cơ quan thuế mà do tổ chức, cá nhân bên Việt Nam khấu trừ, nộp thay và bên Việt Nam đã hoàn thành nghĩa vụ nộp thuế nhà thầu nước ngoài: Nhà thầu nước ngoài hoặc bên Việt Nam khấu trừ, nộp thay gửi văn bản đề nghị xác nhận nghĩa vụ thuế với ngân sách nhà nước đến cơ quan thuế quản lý trực tiếp bên Việt Nam để thực hiện xác nhận việc hoàn thành nghĩa vụ nộp thuế cho nhà thầu nước ngoài.

b) Xử lý văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước tại cơ quan thuế quản lý khoản thu ngân sách nhà nước

...

Theo đó, trường hợp bên Việt nam khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài và bên Việt Nam đã hoàn thành nghĩa vụ nộp thuế nhà thầu nước ngoài thì nhà thầu nước ngoài hoặc bên Việt Nam khấu trừ, nộp thay gửi văn bản đề nghị xác nhận nghĩa vụ thuế với ngân sách nhà nước đến cơ quan thuế quản lý trực tiếp bên Việt Nam để thực hiện xác nhận việc hoàn thành nghĩa vụ nộp thuế cho nhà thầu nước ngoài.

Cơ quan thuế chỉ thực hiện xác nhận nghĩa vụ thuế với ngân sách nhà nước cho nhà thầu nước ngoài khi nào?

Căn cứ Điều 70 Thông tư 80/2021/TT-BTC quy định như sau:

Xác nhận việc thực hiện nghĩa vụ thuế

1. Tiếp nhận, xử lý đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước hoặc xác nhận số thuế đã nộp ngân sách nhà nước (sau đây gọi chung là xác nhận nghĩa vụ thuế với ngân sách nhà nước).

...

c) Trách nhiệm tiếp nhận, xử lý văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước:

c.1) Cơ quan thuế quản lý trực tiếp:

c.1.1) Tiếp nhận, xử lý văn bản đề nghị xác nhận nghĩa vụ thuế với ngân sách nhà nước của người nộp thuế do cơ quan thuế quản lý trực tiếp.

c.1.2) Chủ trì tiếp nhận, xử lý đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước đối với các khoản thu do nhiều cơ quan thuế quản lý (bao gồm cả khoản thu do cơ quan thuế quản lý khoản thu ngân sách nhà nước, cơ quan thuế quản lý địa bàn nhận phân bổ).

c.1.3) Trường hợp nhà thầu nước ngoài không trực tiếp kê khai, nộp thuế với cơ quan thuế mà do bên Việt Nam khấu trừ, nộp thay thì cơ quan thuế quản lý trực tiếp bên Việt Nam chỉ thực hiện xác nhận cho nhà thầu nước ngoài khi bên Việt Nam đã thực hiện khấu trừ và nộp thay đầy đủ tiền thuế vào ngân sách nhà nước cho nhà thầu nước ngoài theo quy định.

c.2) Cơ quan thuế quản lý khoản thu ngân sách nhà nước:

c.2.1) Tiếp nhận, xử lý văn bản đề nghị xác nhận nghĩa vụ thuế với ngân sách nhà nước của người nộp thuế đối với các khoản thu do cơ quan thuế quản lý thu.

c.2.2) Phối hợp, chịu trách nhiệm về nghĩa vụ thuế của khoản thu do cơ quan thuế quản lý trên hệ thống ứng dụng quản lý thuế.

c.3) Cơ quan thuế quản lý địa bàn nhận phân bổ theo quy định tại điểm b khoản 6 Điều 3 Thông tư này:

c.3.1) Tiếp nhận, xử lý văn bản đề nghị xác nhận nghĩa vụ thuế với ngân sách nhà nước của người nộp thuế đối với các khoản thu phân bổ do cơ quan thuế quản lý thu.

...

Như vậy, trong trường hợp bên Việt Nam khấu trừ, nộp thuế thay cho nhà thầu nước ngoài thì cơ quan thuế quản lý trực tiếp bên Việt Nam chỉ thực hiện xác nhận cho nhà thầu nước ngoài khi bên Việt Nam đã thực hiện khấu trừ và nộp thay đầy đủ tiền thuế vào ngân sách nhà nước cho nhà thầu nước ngoài theo quy định.

Nguyễn Thị Hậu

Quý khách cần hỏi thêm thông tin về Nhà thầu nước ngoài có thể đặt câu hỏi tại đây.

- Tải Mẫu 3 213 phiếu xin ý kiến nơi cư trú? Đối tượng nào sử dụng Mẫu 3 213 phiếu xin ý kiến nơi cư trú?

- Khoảng cách an toàn giữa hai xe khi tham gia giao thông trên đường bộ từ 01 01 2025 là bao nhiêu?

- Lịch nghỉ Tết Âm lịch 2025 của cán bộ công chức viên chức chính thức kéo dài 9 ngày liên tục ra sao?

- Nội dung báo cáo kế hoạch đầu tư công hằng năm vốn ngân sách nhà nước gồm những gì? Thời gian nộp báo cáo?

- Giải pháp tinh gọn bộ máy nhà nước nêu tại Nghị quyết 18 Ban Chấp hành Trung ương khóa XII thế nào?