Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân không cư trú có thu nhập từ nhượng quyền thương mại?

- Thu nhập từ nhượng quyền thương mại từ bao nhiêu triệu đồng thì phải chịu thuế thu nhập cá nhân?

- Nhượng quyền thương mại chịu thuế suất bao nhiêu phần trăm? Hướng dẫn cách tính thuế thu nhập cá nhân khi nhượng quyền?

- Kỳ tính thuế thu nhập cá nhân áp dụng trong trường hợp nhượng quyền thương mại được quy định như thế nào?

- Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân không cư trú có thu nhập từ nhượng quyền thương mại?

Thu nhập từ nhượng quyền thương mại từ bao nhiêu triệu đồng thì phải chịu thuế thu nhập cá nhân?

Theo khoản 8 Điều 3 Luật Thuế thu nhập cá nhân 2007 có đề cập thu nhập có được từ hoạt động nhượng quyền thương mại là một trong những thu nhập chịu thuế thu nhập cá nhân.

Dẫn chiếu đến Điều 17 Luật Thuế thu nhập cá nhân 2007 quy định như sau:

Thu nhập chịu thuế từ nhượng quyền thương mại

1. Thu nhập chịu thuế từ nhượng quyền thương mại là phần thu nhập vượt trên 10 triệu đồng mà đối tượng nộp thuế nhận được theo từng hợp đồng nhượng quyền thương mại.

2. Thời điểm xác định thu nhập chịu thuế từ nhượng quyền thương mại là thời điểm tổ chức, cá nhân trả thu nhập cho đối tượng nộp thuế.

Như vậy, thu nhập chịu thuế từ nhượng quyền thương mại là phần thu nhập vượt trên 10 triệu đồng mà đối tượng nộp thuế nhận được theo từng hợp đồng nhượng quyền thương mại.

Về thời điểm xác định thu nhập chịu thuế từ nhượng quyền thương mại là thời điểm tổ chức, cá nhân trả thu nhập cho đối tượng nộp thuế.

Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ nhượng quyền thương mại? (hình từ internet)

Nhượng quyền thương mại chịu thuế suất bao nhiêu phần trăm? Hướng dẫn cách tính thuế thu nhập cá nhân khi nhượng quyền?

Tại khoản 2 Điều 23 Luật Thuế thu nhập cá nhân 2007 quy định về thuế suất áp dụng cho các khoản thu nhập chịu thuế như sau:

Thu nhập tính thuế | Thuế suất (%) |

a) Thu nhập từ đầu tư vốn | 5 |

b) Thu nhập từ bản quyền, nhượng quyền thương mại | 5 |

c) Thu nhập từ trúng thưởng | 10 |

d) Thu nhập từ thừa kế, quà tặng | 10 |

đ) Thu nhập từ chuyển nhượng vốn quy định tại khoản 1 Điều 13 của Luật này Thu nhập từ chuyển nhượng chứng khoán quy định tại khoản 1 Điều 13 của Luật này | 20 0,1 |

e) Thu nhập từ chuyển nhượng bất động sản | 2 |

Dẫn chiếu đến Điều 14 Thông tư 111/2013/TT-BTC quy định như sau:

Căn cứ tính thuế đối với thu nhập từ nhượng quyền thương mại

Căn cứ tính thuế đối với thu nhập từ nhượng quyền thương mại là thu nhập tính thuế và thuế suất.

1. Thu nhập tính thuế

Thu nhập tính thuế từ nhượng quyền thương mại là phần thu nhập vượt trên 10 triệu đồng theo hợp đồng nhượng quyền thương mại, không phụ thuộc vào số lần thanh toán hoặc số lần nhận tiền mà người nộp thuế nhận được.

Trường hợp cùng là một đối tượng của quyền thương mại nhưng việc chuyển nhượng thực hiện thành nhiều hợp đồng thì thu nhập tính thuế là phần vượt trên 10 triệu đồng tính trên tổng các hợp đồng nhượng quyền thương mại.

2. Thuế suất

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ nhượng quyền thương mại áp dụng theo Biểu thuế toàn phần là 5%.

3. Thời điểm xác định thu nhập tính thuế

Thời điểm xác định thu nhập tính thuế từ nhượng quyền thương mại là thời điểm thanh toán tiền nhượng quyền thương mại giữa bên nhận quyền thương mại và bên nhượng quyền thương mại.

4. Cách tính thuế

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất 5%.

...

Như vậy, thuế thu nhập cá nhân khi nhượng quyền thương mại được tính theo công thức sau:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất 5% |

Trong đó, thu nhập tính thuế từ nhượng quyền thương mại là phần thu nhập vượt trên 10 triệu đồng theo hợp đồng nhượng quyền thương mại, không phụ thuộc vào số lần thanh toán hoặc số lần nhận tiền mà người nộp thuế nhận được.

Trường hợp cùng là một đối tượng của quyền thương mại nhưng việc chuyển nhượng thực hiện thành nhiều hợp đồng thì thu nhập tính thuế là phần vượt trên 10 triệu đồng tính trên tổng các hợp đồng nhượng quyền thương mại.

Kỳ tính thuế thu nhập cá nhân áp dụng trong trường hợp nhượng quyền thương mại được quy định như thế nào?

Kỳ tính thuế thu nhập cá nhân áp dụng trong trường hợp nhượng quyền thương mại được quy định tại Điều 7 Luật Thuế thu nhập cá nhân 2007 như sau:

Kỳ tính thuế

1. Kỳ tính thuế đối với cá nhân cư trú được quy định như sau:

a) Kỳ tính thuế theo năm áp dụng đối với thu nhập từ kinh doanh; thu nhập từ tiền lương, tiền công;

b) Kỳ tính thuế theo từng lần phát sinh thu nhập áp dụng đối với thu nhập từ đầu tư vốn; thu nhập từ chuyển nhượng vốn, trừ thu nhập từ chuyển nhượng chứng khoán; thu nhập từ chuyển nhượng bất động sản; thu nhập từ trúng thưởng; thu nhập từ bản quyền; thu nhập từ nhượng quyền thương mại; thu nhập từ thừa kế; thu nhập từ quà tặng;

c) Kỳ tính thuế theo từng lần chuyển nhượng hoặc theo năm đối với thu nhập từ chuyển nhượng chứng khoán. Trường hợp cá nhân áp dụng kỳ tính thuế theo năm thì phải đăng ký từ đầu năm với cơ quan thuế.

2. Kỳ tính thuế đối với cá nhân không cư trú được tính theo từng lần phát sinh thu nhập áp dụng đối với tất cả thu nhập chịu thuế.

Như vậy, kỳ tính thuế thu nhập cá nhân áp dụng trong trường hợp nhượng quyền thương mại là kỳ tình thuế theo từng lần phát sinh thu nhập.

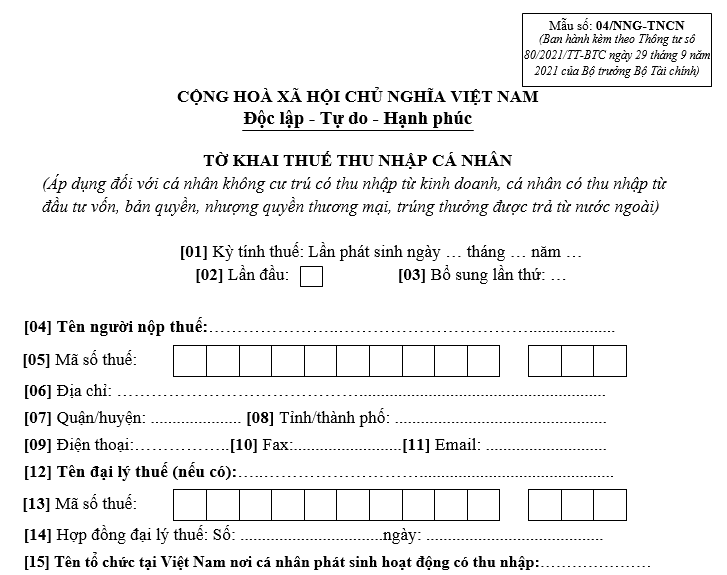

Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân không cư trú có thu nhập từ nhượng quyền thương mại?

Theo STT 52 thuộc Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC quy định về mẫu tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ nhượng quyền thương mại như sau:

PHỤ LỤC II

DANH MỤC MẪU BIỂU HỒ SƠ KHAI THUẾ

(Ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính)

STT | Mẫu số | Tên hồ sơ, mẫu biểu |

... | ... | ... |

50 | 04/ĐTV-TNCN | Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân nhận cổ tức bằng chứng khoán, lợi tức ghi tăng vốn, chứng khoán thưởng cho cổ đông hiện hữu khi chuyển nhượng và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân) |

51 | 04-1/ĐTV-TNCN | Phụ lục bảng kê chi tiết (áp dụng đối với tổ chức khai thuế thay, nộp thuế thay cho nhiều cá nhân) |

52 | 04/NNG-TNCN | Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân không cư trú có thu nhập từ kinh doanh, cá nhân có thu nhập từ đầu tư vốn, bản quyền, nhượng quyền thương mại, trúng thưởng được trả từ nước ngoài) |

53 | 04/TKQT-TNCN | Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân nhận thừa kế, quà tặng không phải là bất động sản) |

Theo đó, Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân không cư trú có thu nhập từ nhượng quyền thương mại là 04/NNG-TNCN:

Tải về Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ nhượng quyền thương mại.

Phạm Thị Xuân Hương

Quý khách cần hỏi thêm thông tin về Nhượng quyền thương mại có thể đặt câu hỏi tại đây.

- Mẫu danh sách thanh niên xung phong được hưởng chế độ trợ cấp một lần là mẫu nào? Tải về file word ở đâu?

- Thời hạn phê duyệt kế hoạch cải tạo nhà chung cư? Tiêu chí đánh giá chất lượng nhà chung cư để đưa vào kế hoạch được xác định theo quy trình nào?

- Quy trình đánh giá Đảng viên cuối năm 2024? Quy trình đánh giá xếp loại Đảng viên cuối năm 2024 thế nào?

- Khối lượng của loại vàng miếng SJC do cơ quan nào quyết định? Quy trình gia công vàng miếng SJC từ vàng của Ngân hàng Nhà nước?

- Mẫu phiếu lấy ý kiến đồng nghiệp trong tổ chuyên môn đối với giáo viên mầm non mới nhất? Tải về tại đâu?

.jpg)