Mẫu văn bản chuyển hồ sơ, vụ việc có dấu hiệu tội phạm sang cơ quan Điều tra khi giải quyết hồ sơ hoàn thuế là mẫu nào?

- Quá trình giải quyết hồ sơ hoàn thuế phát hiện người nộp thuế có dấu hiệu tội phạm cơ quan thuế tiến hành xử lý như thế nào?

- Mẫu văn bản chuyển hồ sơ, vụ việc có dấu hiệu tội phạm sang cơ quan Điều tra khi giải quyết hồ sơ hoàn thuế là mẫu nào?

- Hành vi vi phạm về thuế nào được xác định là có dấu hiệu tội phạm?

Quá trình giải quyết hồ sơ hoàn thuế phát hiện người nộp thuế có dấu hiệu tội phạm cơ quan thuế tiến hành xử lý như thế nào?

Kiểm tra, thanh tra thuế phát hiện người nộp thuế có dấu hiệu tội phạm cơ quan thuế tiến hành the quy định tại điểm d khoản 1 Điều 34 Thông tư 80/2021/TT-BTC như sau:

Giải quyết hồ sơ hoàn thuế

1. Xác định số thuế được hoàn

...

d) Trường hợp qua kiểm tra, thanh tra thuế phát hiện người nộp thuế có dấu hiệu trốn thuế theo quy định của pháp luật về thuế và có dấu hiệu tội phạm, cơ quan thuế chuyển hồ sơ cho cơ quan công an để xử lý theo quy định của Bộ Luật tố tụng hình sự.

...

Theo đó, qúa trình giải quyết hồ sơ hoàn thuế qua kiểm tra, thanh tra thuế phát hiện người nộp thuế có dấu hiệu trốn thuế theo quy định của pháp luật về thuế và có dấu hiệu tội phạm, cơ quan thuế chuyển hồ sơ cho cơ quan công an để xử lý theo quy định của Bộ luật Tố tụng Hình sự 2015.

Lưu ý:

Trách nhiệm của cơ quan thuế trong việc xử lý hồ sơ hoàn thuế được quy định tại Điều 27 Thông tư 80/2021/TT-BTC như sau:

Trường hợp hoàn thuế theo quy định của pháp luật thuế:

- Hoàn thuế giá trị gia tăng theo quy định của pháp luật thuế giá trị gia tăng.

- Hoàn thuế tiêu thụ đặc biệt theo quy định của pháp luật thuế tiêu thụ đặc biệt đối với xăng sinh học.

- Hoàn thuế theo Hiệp định tránh đánh thuế hai lần và Điều ước quốc tế khác mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

Trách nhiệm tiếp nhận và giải quyết hồ sơ hoàn thuế theo quy định của pháp luật về thuế:

- Cục Thuế có trách nhiệm tiếp nhận và giải quyết hồ sơ hoàn thuế nêu tại khoản 1 Điều 27 Thông tư 80/2021/TT-BTC (trừ trường hợp quy định tại điểm b, c khoản 2 Điều 27 Thông tư 80/2021/TT-BTC) đối với người nộp thuế do Cục Thuế quản lý trực tiếp và người nộp thuế do Chi cục Thuế quản lý trực tiếp.

- Riêng các Cục Thuế thành phố Hà Nội, thành phố Hồ Chí Minh, Bình Dương, Đồng Nai, Cục trưởng Cục Thuế có thể phân công cho Chi cục Thuế tiếp nhận hồ sơ hoàn thuế giá trị gia tăng của người nộp thuế do Chi cục Thuế quản lý trực tiếp và thực hiện giải quyết hồ sơ hoàn thuế của người nộp thuế, bao gồm:

+ Phân loại hồ sơ hoàn thuế thuộc diện hoàn thuế trước hoặc thuộc diện kiểm tra trước hoàn thuế; xác định số thuế được hoàn;

+ Xác định số tiền thuế nợ, tiền phạt, tiền chậm nộp phải bù trừ với số thuế được hoàn;

+ Dự thảo Quyết định hoàn thuế hoặc Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước hoặc Thông báo về việc không được hoàn thuế (nếu có);

+ Sau đó Chi cục Thuế chuyển toàn bộ hồ sơ cho Cục Thuế để tiếp tục thực hiện hoàn thuế theo quy định tại Thông tư này.

- Cục Thuế nơi người nộp thuế khai thuế giá trị gia tăng của dự án đầu tư theo quy định tại điểm a khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP có trách nhiệm tiếp nhận và giải quyết hồ sơ hoàn thuế đối với dự án đầu tư của người nộp thuế.

- Cơ quan thuế quản lý trực tiếp có trách nhiệm tiếp nhận và giải quyết hồ sơ hoàn thuế giá trị gia tăng đầu vào chưa được khấu trừ hết khi chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động.

Mẫu văn bản chuyển hồ sơ, vụ việc có dấu hiệu tội phạm sang cơ quan Điều tra khi giải quyết hồ sơ hoàn thuế là mẫu nào? (Hình từ Internet)

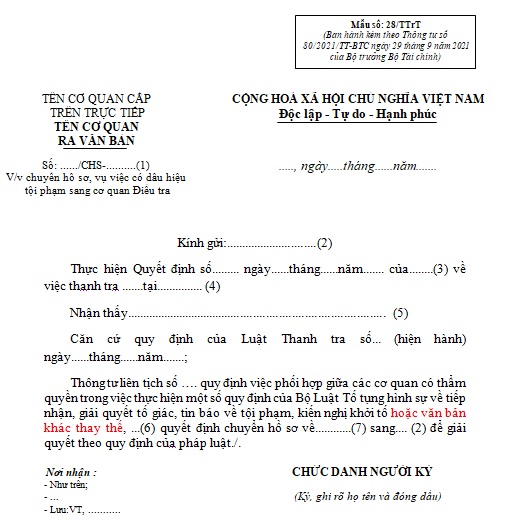

Mẫu văn bản chuyển hồ sơ, vụ việc có dấu hiệu tội phạm sang cơ quan Điều tra khi giải quyết hồ sơ hoàn thuế là mẫu nào?

Mẫu văn bản chuyển hồ sơ, vụ việc có dấu hiệu tội phạm khi kiểm tra thuế sang cơ quan Điều tra là Mẫu 28/TTrT ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Mẫu văn bản chuyển hồ sơ, vụ việc có dấu hiệu tội phạm sang cơ quan Điều tra

Hành vi vi phạm về thuế nào được xác định là có dấu hiệu tội phạm?

Theo Điều 9 Quy chế chuyển tin báo vụ việc về thuế, hồ sơ kiến nghị khởi tố đối với hành vi vi phạm pháp luật về thuế có dấu hiệu tội phạm đến Cơ quan Điều tra ban hành kèm theo Quyết định 489/QĐ-TCT năm 2022, xác định hành vi vi phạm về thuế có dấu hiệu tội phạm dựa trên những căn cứ sau:

- Quy định về hành vi trốn thuế tại Luật Quản lý thuế 2019.

- Quy định về các tội phạm tại Bộ luật Hình sự 2015 như:

+ Tội trốn thuế theo quy định tại Điều 200 của Bộ luật Hình sự 2015 được sửa đổi, bổ sung tại điểm a, khoản 47 Điều 1 Luật sửa đổi Bộ luật Hình sự 2017;

+ Tội in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước theo quy định tại Điều 203 Bộ luật Hình sự 2015;

+ Và tội vi phạm quy định về bảo quản, quản lý hóa đơn, chứng từ thu nộp ngân sách nhà nước theo quy định tại Điều 204 Bộ luật Hình sự 2015.

- Kết hợp các thông tin, hồ sơ liên quan như:

+ Doanh nghiệp có giao dịch với các đối tượng liên quan đến các vụ án đang được điều tra, xét xử.

+ Các giao dịch đáng ngờ qua ngân hàng từ Cơ quan Thanh tra giám sát Ngân hàng chuyển tới Cơ quan Thuế;

+ Các giao dịch đáng ngờ do Cơ quan Thuế thu thập, phát hiện được trong quá trình quản lý thuế.

+ Các thông tin từ các cơ quan thuế quốc tế, đơn thư khiếu nại, tố cáo.

+ Các thông tin qua xác minh ban đầu về hoàn thuế, doanh nghiệp bỏ địa chỉ kinh doanh.

Phạm Thị Hồng

Quý khách cần hỏi thêm thông tin về Hồ sơ hoàn thuế có thể đặt câu hỏi tại đây.

- Khai quyết toán thuế là gì? Thời gian gia hạn nộp hồ sơ khai thuế đối với việc nộp hồ sơ khai quyết toán thuế là bao lâu?

- Kế hoạch quản lý khai thác nhà đất là tài sản công không sử dụng để ở gồm những gì? Thời hạn lập Kế hoạch quản lý khai thác nhà đất?

- Phổ cập giáo dục là gì? Nhà nước thực hiện phổ cập giáo dục cho cấp học nào? Ai thực hiện kế hoạch phổ cập giáo dục?

- 03 cấp đào tạo lý luận chính trị theo quy định? Trung tâm chính trị cấp huyện đào tạo cấp lý luận chính trị nào?

- Mẫu Đơn đề nghị tách hội mới nhất? Hướng dẫn lập đơn đề nghị tách hội? Tải về mẫu đơn đề nghị tách hội ở đâu?