Tác giả tác phẩm âm nhạc được trả nhuận bút, thù lao theo khung nhuận bút và theo doanh thu cuộc biểu diễn như thế nào?

- Nhuận bút, thù lao đối với tác phẩm sân khấu và các loại hình nghệ thuật biểu diễn khác được thanh toán theo hình thức nào?

- Tác giả tác phẩm âm nhạc được trả nhuận bút, thù lao theo khung nhuận bút như thế nào?

- Tác giả tác phẩm âm nhạc được trả nhuận bút, thù lao theo doanh thu cuộc biểu diễn như thế nào?

Nhuận bút, thù lao đối với tác phẩm sân khấu và các loại hình nghệ thuật biểu diễn khác được thanh toán theo hình thức nào?

- Nhuận bút được hiểu là khoản tiền do tổ chức, cá nhân khai thác, sử dụng tác phẩm (sau đây gọi là bên sử dụng tác phẩm) trả cho tác giả, chủ sở hữu quyền tác giả khi tác phẩm được khai thác, sử dụng theo khoản 1 Điều 3 Nghị định 21/2015/NĐ-CP.

- Căn cứ Điều 9 Nghị định 21/2015/NĐ-CP của Chính phủ quy định về hình thức thanh toán nhuận bút, thù lao đối với tác phẩm sân khấu và các loại hình nghệ thuật biểu diễn khác như sau:

+ Bên sử dụng tác phẩm sân khấu và các loại hình nghệ thuật biểu diễn khác thỏa thuận với tác giả, chủ sở hữu quyền tác giả thanh toán mức nhuận bút, thù lao theo khung nhuận bút, thù lao hoặc theo tỷ lệ phần trăm (%) doanh thu cuộc biểu diễn.

Như vậy, hình thức thanh toán nhuận bút thù lao do các bên tự thỏa thuận, pháp luật không đưa ra quy định về một hình thức cụ thể nhằm tạo điều kiện thuận lợi trong hoạt động thanh toán cho các chủ thể.

Tác giả tác phẩm âm nhạc được trả nhuận bút, thù lao theo khung nhuận bút và theo doanh thu cuộc biểu diễn như thế nào? (Hình internet)

Tác giả tác phẩm âm nhạc được trả nhuận bút, thù lao theo khung nhuận bút như thế nào?

- Căn cứ theo quy định tại khoản 4 Điều 10 Nghị định 21/2015/NĐ-CP quy định về nhuận bút, thù lao theo khung nhuận bút, thù lao đối với tác phẩm âm nhạc như sau:

+ Nhuận bút, thù lao đối với tác phẩm âm nhạc căn cứ vào quy mô chất lượng được trả cho các chức danh sáng tạo tác phẩm như sau:

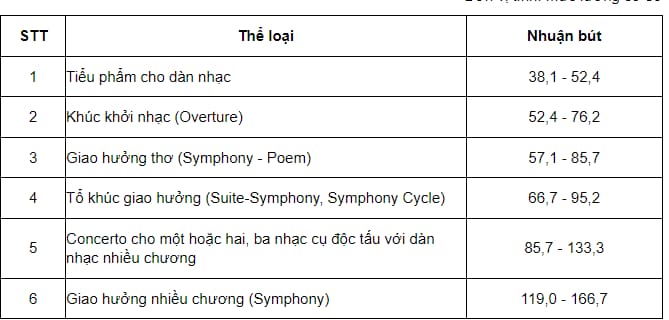

*Tác giả tác phẩm âm nhạc cho dàn nhạc giao hưởng, dàn nhạc dân tộc

Đơn vị tính: Mức lương cơ sở

Như vậy, Nhuận bút đối với tác phẩm âm nhạc căn cứ vào quy mô chất lượng được trả cho tác giả tác phẩm âm nhạc cho dàn nhạc giao hưởng, dàn nhạc dân tộc được trả nhuận bút 38,1 - 166,7 mức lương cơ sở.

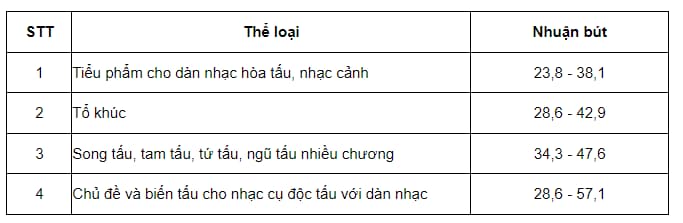

*Tác giả tác phẩm âm nhạc cho dàn nhạc hòa tấu thính phòng

Đơn vị tính: Mức lương cơ sở

Như vậy, tác giả tác phẩm âm nhạc cho cho dàn nhạc hòa tấu thính phòng được trả nhuận bút 28,6 - 57,1 mức lương cơ sở.

- Tiểu phẩm cho dàn nhạc hòa tấu, nhạc cảnh: 23,8 - 38,1

- Tổ khúc: 28,6 - 42,9

- Song tấu, tam tấu, tứ tấu, ngũ tấu nhiều chương: 34,3 - 47,6

- Chủ đề và biến tấu cho nhạc cụ độc tấu với dàn nhạc: 28,6 - 57,1

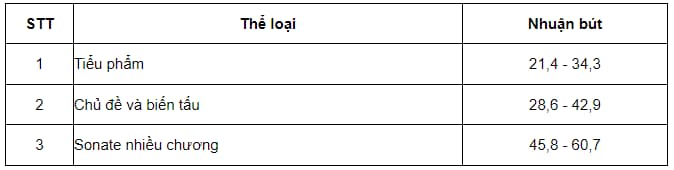

*Tác giả tác phẩm âm nhạc cho nhạc cụ độc tấu

Đơn vị tính: Mức lương cơ sở

Như vậy, tác giả tác phẩm âm nhạc cho nhạc cụ độc tấu được trả nhuận bút 21,4 - 60,7 mức lương cơ sở:

- Tiểu phẩm: 21,4 - 34,3

- Chủ đề và biến tấu: 28,6 - 42,9

- Sonate nhiều chương:45,8 - 60,7

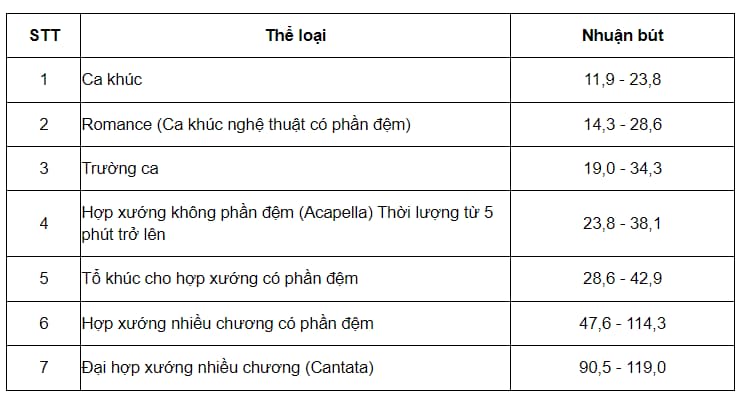

*Tác giả tác phẩm thanh nhạc

Đơn vị tính: Mức lương cơ sở

Như vậy, tác giả tác phẩm thanh nhạc được trả nhuận bút 11,9 - 119,0 mức lương cơ sở, cụ thể:

- Ca khúc: 11,9 - 23,8

- Romance (Ca khúc nghệ thuật có phần đệm): 14,3 - 28,6

- Trường ca: 19,0 - 34,3

- Hợp xướng không phần đệm (Acapella) Thời lượng từ 5 phút trở lên:23,8 - 38,1

- Tổ khúc cho hợp xướng có phần đệm: 28,6 - 42,9

- Hợp xướng nhiều chương có phần đệm: 47,6 - 114,3

- Đại hợp xướng nhiều chương (Cantata):90,5 - 119,0

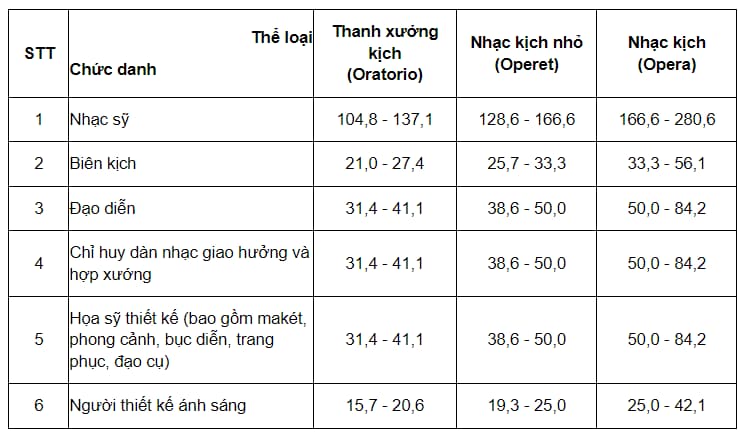

*Tác phẩm kịch hát

Đơn vị tính: Mức lương cơ sở

Như vậy, Nhuận bút, thù lao chi trả cho các chức danh sáng tạo tác phẩm tác phẩm kịch hát được trả từ 15,7- 280,6 lần mức lương cơ sở.

Tác giả tác phẩm âm nhạc được trả nhuận bút, thù lao theo doanh thu cuộc biểu diễn như thế nào?

Căn cứ khoản 3 Điều 11 Nghị định 21/2015/NĐ-CP quy định: Nhuận bút, thù lao tính theo tỷ lệ phần trăm (%) doanh thu cuộc biểu diễn được chi trả cho các chức danh sáng tạo tác phẩm:

Nhuận bút, thù lao theo doanh thu cuộc biểu diễn

...

3. Đối với cuộc biểu diễn tác phẩm âm nhạc thuộc thể loại, quy mô được quy định tại Khoản 4 Điều 10 Nghị định này:

a) Tác giả tác phẩm âm nhạc hưởng từ 4,00% đến 6,00% doanh thu;

b) Nhạc sĩ phối khí, nhạc đệm cho ca khúc có tổng phổ dùng cho dàn nhạc thính phòng, dàn nhạc dân tộc hoặc phần đệm đàn piano hưởng từ 1,22% đến 1,80% doanh thu;

c) Nhạc sĩ chuyển thể bản nhạc cho dàn nhạc thính phòng, dàn nhạc giao hưởng, dàn nhạc dân tộc hòa tấu, hoặc các hình thức trình diễn dàn nhạc khác hưởng từ 1,40% đến 2,10% doanh thu;

d) Chỉ huy dàn nhạc giao hưởng và hợp xướng, dàn nhạc giao hưởng cho tác phẩm thuộc thể loại nhạc kịch, vũ kịch, thanh xướng kịch, đại hợp xướng hưởng từ 0,80% - 1,20% doanh thu.

Như vậy, tác giả tác phẩm âm nhạc được trả nhuận bút, thù lao theo doanh thu cuộc biểu diễn từ 4,00% đến 6,00% doanh thu

Ngoài ra, các chức danh khác được chi trả nhuận bút, thù lao tính theo tỷ lệ phần trăm (%) doanh thu cuộc biểu diễn gồm:

- Nhạc sĩ phối khí, nhạc đệm cho ca khúc có tổng phổ dùng cho dàn nhạc thính phòng, dàn nhạc dân tộc hoặc phần đệm đàn piano hưởng từ 1,22% đến 1,80% doanh thu;

- Nhạc sĩ chuyển thể bản nhạc cho dàn nhạc thính phòng, dàn nhạc giao hưởng, dàn nhạc dân tộc hòa tấu, hoặc các hình thức trình diễn dàn nhạc khác hưởng từ 1,40% đến 2,10% doanh thu;

- Chỉ huy dàn nhạc giao hưởng và hợp xướng, dàn nhạc giao hưởng cho tác phẩm thuộc thể loại nhạc kịch, vũ kịch, thanh xướng kịch, đại hợp xướng hưởng từ 0,80% - 1,20% doanh thu.

Mặt khác, tại khoản 1 Điều 12 Nghị định 21/2015/NĐ-CP quy định trường hợp tác phẩm âm nhạc có cả nhạc và lời thì tác giả phần nhạc hưởng 70% và tác giả phần lời hưởng 30% mức nhuận bút đối với tác phẩm âm nhạc đó.

Châu Thị Nhựt Nam

Quý khách cần hỏi thêm thông tin về Tác phẩm âm nhạc có thể đặt câu hỏi tại đây.

- Giá kê khai là gì? Có bắt buộc phải kê khai giá đối với hàng hóa, dịch vụ thuộc danh mục bình ổn giá không?

- Có phải đăng ký biến động quyền sử dụng đất khi người sử dụng đất thế chấp quyền sử dụng đất không?

- Người điều khiển ô tô có được dừng xe song song với xe khác không? Nếu không được thì có bị phạt không? Phạt bao nhiêu?

- Kết chuyển lãi lỗ đầu năm là gì? Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối Thông tư 200 phản ánh nội dung gì?

- Doanh nghiệp môi giới bảo hiểm phải công khai thông tin gì cho khách hàng? Có cần xin chấp thuận trước khi sáp nhập hay không?