Thời hạn lập báo cáo nghiệp vụ thuyết minh doanh thu công ích được quy định như thế nào? Mẫu báo cáo nghiệp vụ thuyết minh doanh thu được sử dụng theo mẫu nào?

Có phải thuyết minh doanh thu đối với doanh thu công ích hay không?

Căn cứ khoản 1 Điều 3 Thông tư 21/2019/TT-BTTTT các khoản doanh thu cần phải được thực hiện thuyết minh như sau:

Quy định chung về thuyết minh doanh thu dịch vụ viễn thông

1. Doanh nghiệp viễn thông có trách nhiệm thuyết minh doanh thu dịch vụ viễn thông theo quy định của pháp luật kế toán đối với các loại doanh thu sau:

a) Doanh thu từ việc cung cấp dịch vụ viễn thông cho người sử dụng dịch vụ viễn thông (sau đây gọi là doanh thu khách hàng) (không bao gồm doanh thu quy định tại các điểm b, c và d khoản này);

b) Doanh thu từ việc cung cấp dịch vụ viễn thông cho các doanh nghiệp viễn thông trong nước (sau đây gọi là doanh thu trong nước);

c) Doanh thu từ việc cung cấp dịch vụ viễn thông cho các đối tác nước ngoài hoạt động ngoài lãnh thổ Việt Nam (sau đây gọi là doanh thu quốc tế);

d) Doanh thu từ việc cung cấp dịch vụ viễn thông công ích cho người sử dụng dịch vụ viễn thông là đối tượng thụ hưởng dịch vụ viễn thông công ích (sau đây gọi là doanh thu công ích).

...

Theo đó, doanh thu từ việc cung cấp dịch vụ viễn thông công ích cho người sử dụng dịch vụ viễn thông là đối tượng thụ hưởng dịch vụ viễn thông công ích (doanh thu công ích) thuộc khoản doanh thu phải thực hiện thuyết minh doanh thu.

Theo khoản 1 Điều 7 Thông tư 21/2019/TT-BTTTT thì doanh thu công ích cần phải thuyết mình doanh thu bao gồm các loại doanh thu như:

- Doanh thu từ việc cung cấp dịch vụ viễn thông công ích cho các đối tượng thụ hưởng dịch vụ viễn thông công ích đối với phần dịch vụ được áp dụng giá cước dịch vụ viễn thông công ích;

- Doanh thu đã nhận được từ nguồn kinh phí hỗ trợ của Quỹ Dịch vụ viễn thông công ích Việt Nam để cung cấp dịch vụ viễn thông công ích cho các đối tượng thụ hưởng dịch vụ viễn thông công ích.

Thời hạn lập báo cáo nghiệp vụ thuyết minh doanh thu công ích được quy định như thế nào? (Hình từ Internet)

Thời hạn lập báo cáo nghiệp vụ thuyết minh doanh thu công ích được quy định như thế nào?

Căn cứ Điều 8 Thông tư 21/2019/TT-BTTTT quy định về việc báo cáo nghiệp vụ thuyết minh doanh thu dịch vụ viễn thông như sau:

Báo cáo nghiệp vụ thuyết minh doanh thu dịch vụ viễn thông

1. Doanh nghiệp viễn thông có trách nhiệm lập báo cáo nghiệp vụ thuyết minh doanh thu dịch vụ viễn thông theo mẫu quy định tại các Phụ lục ban hành kèm theo Thông tư này và gửi về Cục Viễn thông theo thời hạn như sau:

a) Báo cáo nghiệp vụ thuyết minh doanh thu dịch vụ viễn thông quý chậm nhất là 45 ngày kể từ ngày kết thúc kỳ kế toán quý;

b) Báo cáo nghiệp vụ thuyết minh doanh thu dịch vụ viễn thông năm kèm theo phần thuyết minh doanh thu dịch vụ viễn thông trong báo cáo tài chính năm đã được kiểm toán của doanh nghiệp (nếu có) chậm nhất là 105 ngày kể từ ngày kết thúc kỳ kế toán năm.

2. Quy định về kỳ lập báo cáo nghiệp vụ thuyết minh doanh thu dịch vụ viễn thông của doanh nghiệp theo quy định kỳ lập báo cáo tài chính của pháp luật kế toán.

3. Doanh nghiệp nộp báo cáo nghiệp vụ thuyết minh doanh thu cung cấp dịch vụ viễn thông theo một trong các hình thức sau:

a) Nộp qua đường bưu chính, chuyển phát đến Cục Viễn thông;

b) Nộp trực tiếp tại trụ sở Cục Viễn thông;

c) Nộp thông qua thư điện tử chính thức của doanh nghiệp bản báo cáo có chữ ký số hoặc bản scan báo cáo có chữ ký và đóng dấu của doanh nghiệp đến địa chỉ thư điện tử được Cục Viễn thông công bố;

d) Sử dụng hệ thống báo cáo trực tuyến do Cục Viễn thông cung cấp.

Từ quy định trên thì thời hạn lập báo cáo nghiệp vụ thuyết minh doanh thu công ích là 45 ngày kể từ ngày kết thúc kỳ kế toán quý.

Đối với báo cáo nghiệp vụ thuyết minh doanh thu công ích năm kèm theo phần thuyết minh doanh thu dịch vụ viễn thông trong báo cáo tài chính năm đã được kiểm toán của doanh nghiệp (nếu có) chậm nhất là 105 ngày kể từ ngày kết thúc kỳ kế toán năm.

Doanh nghiệp viễn thông có thể nộp báo cáo nghiệp vụ thuyết minh doanh thu công ích theo một trong các hình thức sau:

- Nộp qua đường bưu chính, chuyển phát đến Cục Viễn thông;

- Nộp trực tiếp tại trụ sở Cục Viễn thông;

- Nộp thông qua thư điện tử chính thức của doanh nghiệp bản báo cáo có chữ ký số hoặc bản scan báo cáo có chữ ký và đóng dấu của doanh nghiệp đến địa chỉ thư điện tử được Cục Viễn thông công bố;

- Sử dụng hệ thống báo cáo trực tuyến do Cục Viễn thông cung cấp.

Doanh nghiệp viễn thông cần lập báo cáo nghiệp vụ thuyết minh doanh thu công ích theo mẫu báo cáo nào?

Căn cứ khoản 2 Điều 7 Thông tư 21/2019/TT-BTTTT quy định về việc lập bảo cáo thuyết minh doanh thu công ích như sau:

Thuyết minh doanh thu công ích

...

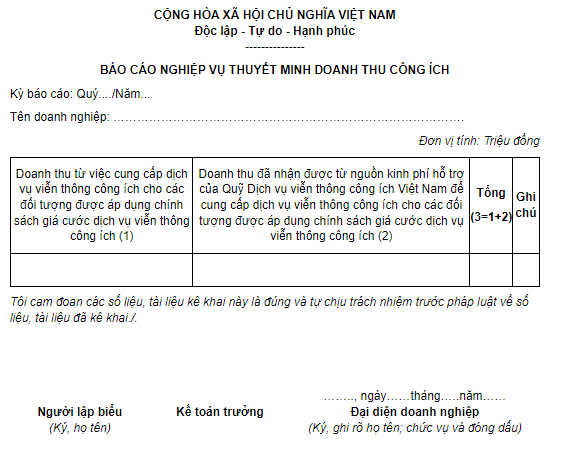

2. Doanh nghiệp viễn thông lập báo cáo nghiệp vụ thuyết minh doanh thu công ích theo mẫu quy định tại Phụ lục 4 ban hành kèm theo Thông tư này.

...

Dẫn chiếu Phụ lục 4 ban hành kèm theo Thông tư 21/2019/TT-BTTTT quy định về mẫu báo cáo nghiệp vụ thuyết minh doanh thu công ích như sau:

PHỤ LỤC 4:

BÁO CÁO NGHIỆP VỤ THUYẾT MINH DOANH THU CÔNG ÍCH

(Ban hành kèm theo Thông tư số 21/2019/TT-BTTTT ngày 31/12/2019 của Bộ trưởng Bộ Thông tin và Truyền thông)

Như vậy, doanh nghiệp viễn thông cần lập báo cáo nghiệp vụ thuyết minh doanh thu công ích theo mẫu báo cáo nêu trên.

Trần Thành Nhân

Quý khách cần hỏi thêm thông tin về Báo cáo nghiệp vụ thuyết minh doanh thu công ích có thể đặt câu hỏi tại đây.

- Công chức quản lý thuế có bao gồm công chức hải quan? Nghiêm cấm công chức hải quan bao che, thông đồng để gian lận thuế?

- Khai quyết toán thuế là gì? Thời gian gia hạn nộp hồ sơ khai thuế đối với việc nộp hồ sơ khai quyết toán thuế là bao lâu?

- Kế hoạch quản lý khai thác nhà đất là tài sản công không sử dụng để ở gồm những gì? Thời hạn lập Kế hoạch quản lý khai thác nhà đất?

- Phổ cập giáo dục là gì? Nhà nước thực hiện phổ cập giáo dục cho cấp học nào? Ai thực hiện kế hoạch phổ cập giáo dục?

- 03 cấp đào tạo lý luận chính trị theo quy định? Trung tâm chính trị cấp huyện đào tạo cấp lý luận chính trị nào?