Cơ quan thuế phát hiện hóa đơn điện tử có sai sót thì xử lý như thế nào? Hết thời hạn kiểm tra sai sót trong hóa đơn điện tử thì xử lý ra sao?

Cơ quan thuế phát hiện hóa đơn điện tử có sai sót thì xử lý như thế nào?

Căn cứ theo quy định tại khoản 3 Điều 19 Nghị định 123/2020/NĐ-CP như sau:

Xử lý hóa đơn có sai sót

...

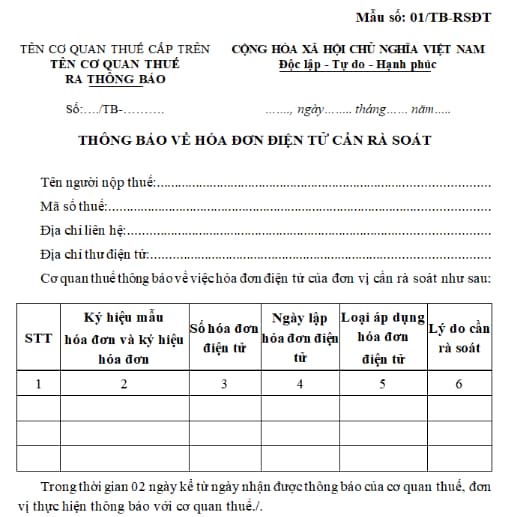

3. Trường hợp cơ quan thuế phát hiện hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã lập có sai sót thì cơ quan thuế thông báo cho người bán theo Mẫu số 01/TB-RSĐT Phụ lục IB ban hành kèm theo Nghị định này để người bán kiểm tra sai sót.

Theo thời hạn thông báo ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định này về việc kiểm tra hóa đơn điện tử đã lập có sai sót.

...

Đồng thời, Cục thuế tỉnh Bà Rịa - Vũng Tàu hướng dẫn xử lý tại Thông báo 3734/TB-CT năm 2022 như sau:

- Cơ quan thuế thông báo cho người bán theo Mẫu số 01/TB-RSĐT Phụ lục IB ban hành kèm theo Nghị định 123/2020/NĐ-CP để người bán kiểm tra sai sót.

- Theo thời hạn thông báo ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP về việc kiểm tra hóa đơn đã lập hóa có sai sót, trong đó ghi rõ căn cứ kiểm tra là thông báo Mẫu số 01/TB-RSĐT của cơ quan thuế (bao gồm thông tin số và ngày thông báo).

Xem chi tiết Thông báo 3734/TB-CT năm 2022 tại đây: tải

Cơ quan thuế phát hiện hóa đơn điện tử có sai sót thì xử lý như thế nào? Hết thời hạn kiểm tra sai sót trong hóa đơn điện tử thì xử lý ra sao?

Hết thời hạn cơ quan thuế yêu cầu kiểm tra sai sót trong hóa đơn điện tử thì giải quyết như thế nào?

Căn cứ tại khoản 3 Điều 19 Nghị định 123/2020/NĐ-CP quy định nội dung này như sau:

Xử lý hóa đơn có sai sót

...

3. Trường hợp cơ quan thuế phát hiện hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã lập có sai sót thì cơ quan thuế thông báo cho người bán theo Mẫu số 01/TB-RSĐT Phụ lục IB ban hành kèm theo Nghị định này để người bán kiểm tra sai sót.

Theo thời hạn thông báo ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định này về việc kiểm tra hóa đơn điện tử đã lập có sai sót.

Hết thời hạn thông báo ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB mà người bán không thông báo với cơ quan thuế thì cơ quan thuế tiếp tục thông báo lần 2 cho người bán theo Mẫu số 01/TB-RSĐT Phụ lục IB. Trường hợp quá thời hạn thông báo lần 2 ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB mà người bán không có thông báo thì cơ quan thuế xem xét chuyển sang trường hợp kiểm tra về sử dụng hóa đơn điện tử.

Như vậy, hết thời hạn được yêu cầu mà người bán không thông báo với cơ quan thuế thì cơ quan thuế tiếp tục gửi thông báo lần 2 cho người bán theo

Trường hợp quá thời hạn thông báo lần 2 mà người bán không có thông báo thì cơ quan thuế xem xét chuyển sang trường hợp kiểm tra về sử dụng hóa đơn điện tử.

Thời gian để người bán thông báo kết quả rà soát sai sót trên hóa đơn theo Mẫu số 01/TB-RSĐT là bao lâu?

Thời gian để người bán thông báo kết quả rà soát sai sót trên hóa đơn lại cho cơ quan thuế được ghi tại Mẫu số 01/TB-RSĐT Phụ lục IB ban hành kèm theo Nghị định 123/2020/NĐ-CP, cụ thể như sau:

Xem toàn bộ mẫu thông báo số 01/TB-RSĐT tại đây: tải

Như vậy, thời gian để người bán thông báo kết quả rà soát sai sót trên hóa đơn lại cho cơ quan thuế được ghi tại Mẫu số 01/TB-RSĐT thì trong vòng 02 ngày kể từ ngày nhận được thông báo của cơ quan thuế, đơn vị thực hiện thông báo với cơ quan thuế.

Nguyễn Trần Hoàng Quyên

Quý khách cần hỏi thêm thông tin về Hóa đơn điện tử có thể đặt câu hỏi tại đây.

- Đua xe trái phép gây chết người có thể bị phạt tù đối với những tội nào? Con cái đua xe gây chết người thì cha mẹ giao xe có bị truy cứu hình sự?

- Trình độ chuẩn với giảng viên giáo dục quốc phòng và an ninh trường đại học? Chế độ bồi dưỡng giờ giảng đối với giảng viên?

- Luật ngân sách nhà nước mới nhất? Có những văn bản nào hướng dẫn thi hành Luật ngân sách nhà nước mới nhất?

- Mua trả chậm là gì? Nghĩa vụ trả tiền trong hợp đồng mua trả chậm được quy định thế nào theo pháp luật hiện nay?

- Bài tuyên truyền Ngày hội Đại đoàn kết toàn dân 18 11? Bài tuyên truyền kỷ niệm 94 năm Ngày Đại đoàn kết toàn dân tộc 2024?