Hộ kinh doanh có quy mô lớn là gì? Hộ kinh doanh chưa chuẩn bị cơ sở vật chất muốn tiếp tục mua hoá đơn của cơ quan thuế đến hết tháng 3/2022 có được không?

- Hộ kinh doanh có quy mô lớn là như thế nào? Hộ kinh doanh có quy mô lớn sử dụng hóa đơn như thế nào?

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai (hộ kê khai) phải thực hiện chế độ kế toán, hóa đơn, chứng từ theo quy định tại Thông tư số 88/2021/TT-BTC như thế nào?

- Cửa hàng chưa chuẩn bị được cơ sở vật chất, trang thiết bị máy tính nên muốn tiếp tục mua hoá đơn của cơ quan thuế đến hết tháng 3/2022 thì có được không?

Hộ kinh doanh có quy mô lớn là như thế nào? Hộ kinh doanh có quy mô lớn sử dụng hóa đơn như thế nào?

Hộ kinh doanh, cá nhân kinh doanh quy mô lớn: là hộ kinh doanh, cá nhân kinh doanh có quy mô về doanh thu, lao động đáp ứng từ mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ trở lên, cụ thể như sau:

- Hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản và lĩnh vực công nghiệp, xây dựng có số lao động tham gia bảo hiểm xã hội bình quân năm từ 10 người trở lên hoặc tổng doanh thu của năm trước liền kề từ 3 tỷ đồng trở lên;

- Hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực thương mại, dịch vụ có số lao động tham gia bảo hiểm xã hội bình quân năm từ 10 người trở lên hoặc tổng doanh thu của năm trước liền kề từ 10 tỷ đồng trở lên.

Hộ kinh doanh, cá nhân kinh doanh có quy mô về doanh thu, lao động đáp ứng từ mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ theo quy định pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa thì phải thực hiện chế độ kế toán và nộp thuế theo phương pháp kê khai.

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai nếu xác định doanh thu tính thuế không phù hợp thực tế thì cơ quan thuế thực hiện ấn định doanh thu tính thuế theo quy định (tương tư việc ấn định thuế đối với doanh nghiệp).

Hộ kinh doanh, cá nhân kinh doanh cần liên hệ với cơ quan thuế quản lý trực tiếp để được đăng ký, sử dụng hóa đơn điện tử theo lộ trình của cơ quan thuế. Trên địa bàn thành phố Hồ Chí Minh triển khai áp dụng hóa đơn điện tử cho hộ kinh doanh nộp thuế theo phương pháp kê khai từ ngày 01/01/2022.

Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai (hộ kê khai) thì phải gửi Tờ khai đăng ký sử dụng hoá đơn điện tử theo Mẫu số 01/ĐKTĐ-HĐĐT đến cơ quan thuế qua Tổ chức cung cấp dịch vụ HĐĐT. Khi cơ quan thuế trả lời chấp thuận thì hộ kê khai được sử dụng hóa đơn điện tử có mã của cơ quan thuế và phải thực hiện tiêu hủy hóa đơn đã mua của cơ quan thuế.

Hộ kinh doanh có quy mô lớn là gì? Hộ kinh doanh chưa chuẩn bị cơ sở vật chất muốn tiếp tục mua hoá đơn của cơ quan thuế đến hết tháng 3/2022 có được không?

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai (hộ kê khai) phải thực hiện chế độ kế toán, hóa đơn, chứng từ theo quy định tại Thông tư số 88/2021/TT-BTC như thế nào?

Thông tư 88/2021/TT-BTC hướng dẫn việc lập chứng từ kế toán và ghi sổ kế toán của các hộ kinh doanh, cá nhân kinh doanh là các hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo quy định của pháp luật về thuế (Các hộ kinh doanh, cá nhân kinh doanh không thuộc diện phải thực hiện chế độ kế toán nhưng có nhu cầu thực hiện chế độ kế toán theo Thông tư này thì được khuyến khích áp dụng).

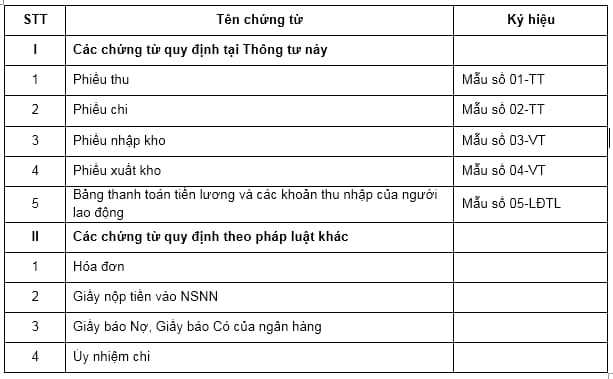

- Hộ kinh doanh, cá nhân kinh doanh lập chứng từ kế toán theo Phụ lục 1 “Biểu mẫu và phương pháp lập chứng từ kế toán” ban hành kèm theo Thông tư 88/2021/TT-BTC:

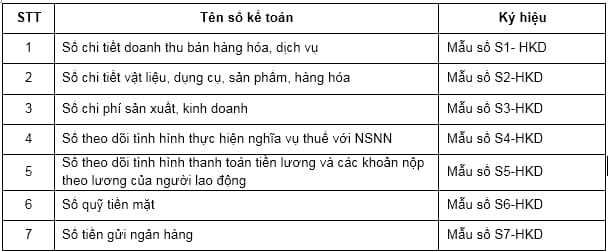

- Hộ kinh doanh, cá nhân kinh doanh sử dụng các sổ kế toán theo danh mục sau đây:

Mục đích sử dụng, biểu mẫu và phương pháp ghi sổ kế toán được hướng dẫn tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư 88/2021/TT-BTC. Trường hợp hộ kinh doanh, cá nhân kinh doanh có nhiều địa điểm kinh doanh khác nhau thì hộ kinh doanh, cá nhân kinh doanh phải mở sổ kế toán để theo dõi chi tiết theo từng địa điểm kinh doanh.

Cửa hàng chưa chuẩn bị được cơ sở vật chất, trang thiết bị máy tính nên muốn tiếp tục mua hoá đơn của cơ quan thuế đến hết tháng 3/2022 thì có được không?

Căn cứ Điều 12 Thông tư 78/2021/TT-BTC về xử lý chuyển tiếp:

Đối với địa bàn TP.HCM đã đáp ứng điều kiện về cơ sở hạ tầng để triển khai hóa đơn điện tử theo Quyết định 1832 của Bộ Tài chính từ tháng 11/2021 thì cơ sở kinh doanh có trách nhiệm chuyển đổi để áp dụng hóa đơn điện tử theo quy định tại Thông tư 78/2021/TT-BTC theo lộ trình thông báo của cơ quan thuế.

Vì vậy, hộ kinh doanh, cá nhân kinh doanh (cửa hàng) cần chuẩn bị điều kiện về hạ tầng thông tin, bao gồm: máy tính/thiết bị thông minh (điện thoại thông minh, máy tính bảng) có thể kết nối mạng internet, chữ ký số và phần mềm lập hóa đơn điện tử để chủ động chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế.

Trường hợp cơ quan thuế đã thông báo cơ sở kinh doanh (bao gồm cả hộ, cá nhân kinh doanh) chuyển sang sử dụng hóa đơn điện tử nhưng cơ sở kinh doanh chưa đáp ứng điều kiện hạ tầng công nghệ thông thì có thể đề nghị với cơ quan thuế để được tiếp tục sử dụng hóa đơn mua của cơ quan thuế và phải thực hiện báo cáo tình hình sử dụng hóa đơn theo quy định, phải thực hiện gửi dữ liệu hóa đơn đến cơ quan thuế theo mẫu 03/DL-HĐĐT ban hành kèm theo Phụ lục 1A Nghị định 123/2021/NĐ-CP.

Hộ, cá nhân kinh doanh phải có giải pháp chuyển đổi sang sử dụng hóa đơn điện tử theo quy định.

Trên đây là một số thông tin chúng tôi cung cấp gửi tới bạn. Trân trọng!

Nguyễn Khánh Huyền

Quý khách cần hỏi thêm thông tin về Hộ kinh doanh có quy mô lớn có thể đặt câu hỏi tại đây.

- Luật ngân sách nhà nước mới nhất? Có những văn bản nào hướng dẫn thi hành Luật ngân sách nhà nước mới nhất?

- Mua trả chậm là gì? Nghĩa vụ trả tiền trong hợp đồng mua trả chậm được quy định thế nào theo pháp luật hiện nay?

- Bài tuyên truyền Ngày hội Đại đoàn kết toàn dân 18 11? Bài tuyên truyền kỷ niệm 94 năm Ngày Đại đoàn kết toàn dân tộc 2024?

- Trang trí khánh tiết đại hội đảng bộ các cấp nhiệm kỳ 2025 2030 theo Công văn 9743 như thế nào?

- Khẩu hiệu chào mừng ngày 20 11 ngắn gọn? Khẩu hiệu chào mừng ngày Nhà giáo Việt Nam 20 11 2024 ý nghĩa?