Hướng dẫn sửa đổi thông tin Căn cước công dân trong đăng ký thuế? Thông báo thay đổi nội dung đăng ký thuế quá thời hạn bị phạt thế nào?

Hướng dẫn sửa đổi thông tin Căn cước công dân trong đăng ký thuế?

Để bảo vệ quyền lợi cho chính người nộp thuế, Tổng cục Thuế khuyến nghị người nộp thuế là cá nhân nên cập nhật, sửa đổi thông tin về căn cước công dân (CCCD) trong đăng ký thuế thông qua tổ chức trả thu nhập hoặc cá nhân có thể kê khai sửa đổi thông tin đăng ký thuế tại cơ quan thuế nơi cá nhân đăng ký hộ khẩu thường trú/ tạm trú hoặc kê khai theo phương thức điện tử qua Cổng thông tin điện tử của Tổng cục Thuế.

Thông tin cập nhật của người nộp thuế là cơ sở để cơ quan thuế chuẩn hóa dữ liệu, hướng tới mục tiêu sử dụng mã định danh làm mã số thuế theo quy định tại Luật quản lý thuế và thực hiện nhiệm vụ triển khai Đề án phát triển ứng dụng dữ liệu về dân cư, định danh và xác thực điện tử phục vụ chuyển đổi số quốc gia giai đoạn 2022-2025, tầm nhìn đến năm 2030 ban hành kèm theo Quyết định 06/QĐ-TTg 2022 của Thủ tướng Chính phủ.

Tổng cục Thuế hướng dẫn người nộp thuế là cá nhân lựa chọn một trong các cách sau đây để thực hiện cập nhật, sửa đổi thông tin đăng ký thuế.

Người nộp thuế thực hiện cập nhật, sửa đổi thông tin đăng ký thuế bằng cách kê khai sửa đổi thông tin đăng ký thuế theo phương thức điện tử như sau:

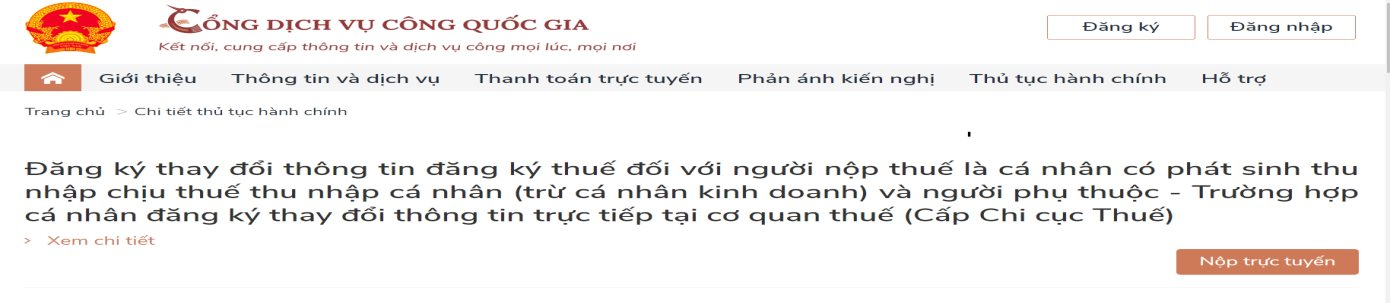

- Trường hợp người nộp thuế đăng nhập qua Cổng Dịch vụ công Quốc gia.

Người nộp thuế truy cập vào Cổng Dịch vụ công Quốc gia, tìm kiếm thủ tục hành chính: “Thay đổi thông tin đăng ký thuế” hoặc truy cập vào đường dẫn: https://dichvucong.gov.vn/p/home/dvc-chi-tiet-thu-tuc-nganh-doc.html?ma_thu_tuc=1.010244

Tích chọn Nộp trực tuyến và đăng nhập bằng tài khoản Cổng Dịch vụ công hoặc tài khoản định danh điện tử của Bộ Công an, Cổng Dịch vụ công định tuyến sang Cổng Thông tin điện tử (TTĐT) của Tổng cục Thuế và thực hiện các bước sửa đổi thông tin như đăng nhập trực tiếp tại Cổng TTĐT của Tổng cục Thuế dưới đây.

- Trường hợp người nộp thuế đăng nhập qua Cổng TTĐT của Tổng cục Thuế.

Người nộp thuế truy cập Trang thông tin điện tử của Tổng cục Thuế tại đường dẫn: https://thuedientu.gdt.gov.vn/ chọn tab “Cá nhân”\Đăng nhập và Nhập các thông tin tài khoản giao dịch thuế điện tử đã được cấp.

+ Sửa đổi thông tin đăng ký thuế của người nộp thuế:

++ Sau khi đăng nhập thành công, tại thanh chức năng, tích chọn Đăng ký thuế\ Thay đổi thông tin

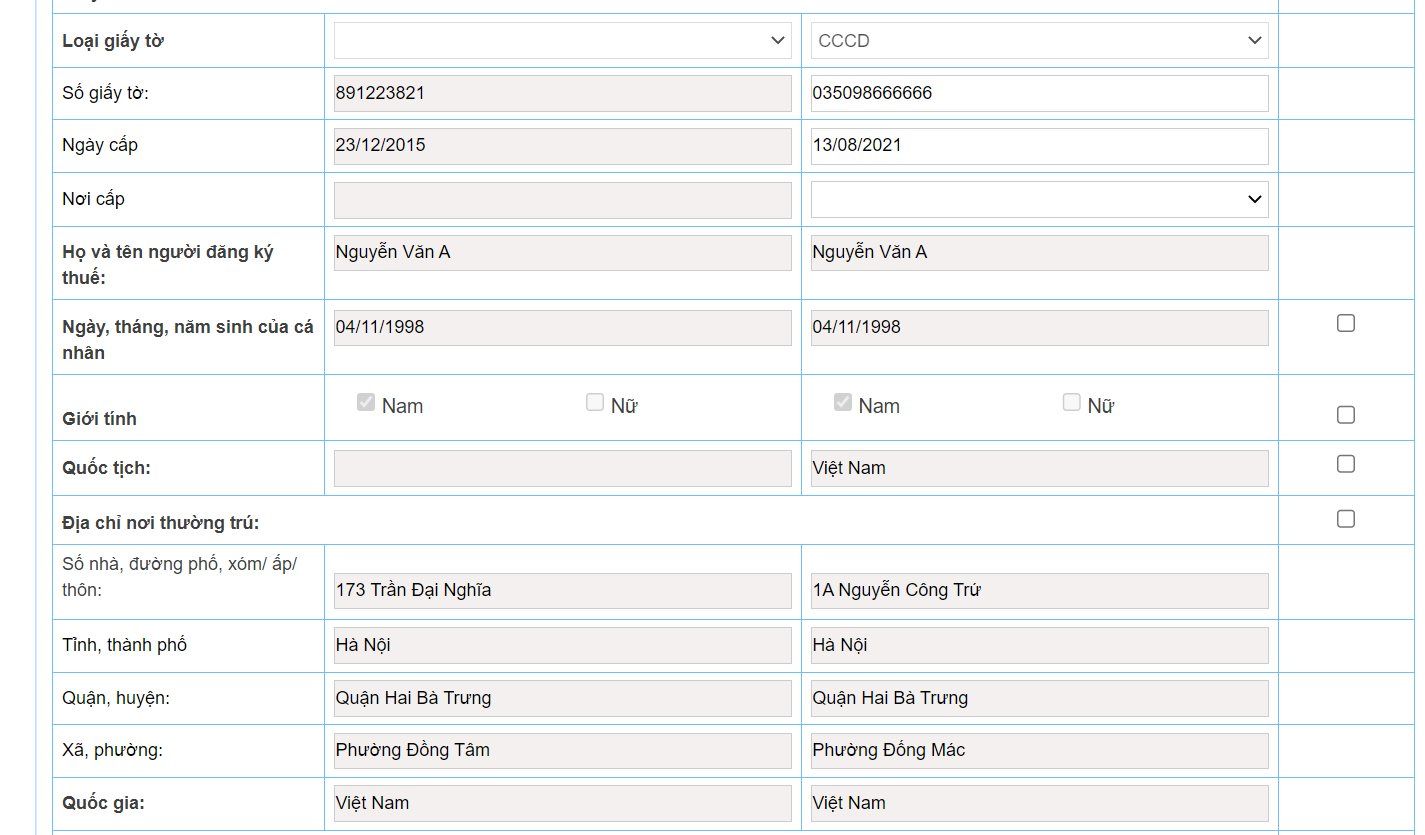

++ Hệ thống hiển thị giao diện tờ khai thay đổi thông tin đăng ký thuế, bao gồm thông tin đã đăng ký với cơ quan thuế.

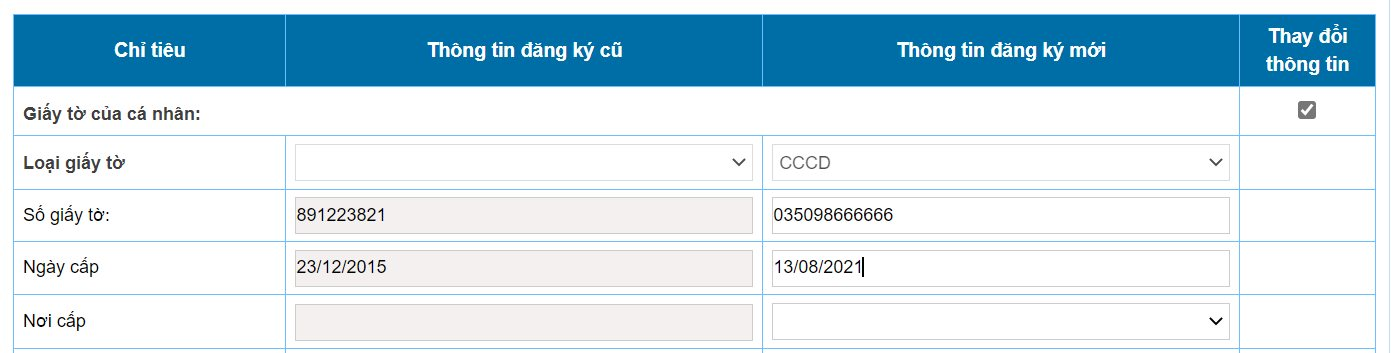

++ Tại mục Giấy tờ của cá nhân, người nộp thuế tích chọn “Thay đổi thông tin” và nhập chính xác thông tin số giấy tờ và ngày cấp theo CCCD mới nhất (12 số).

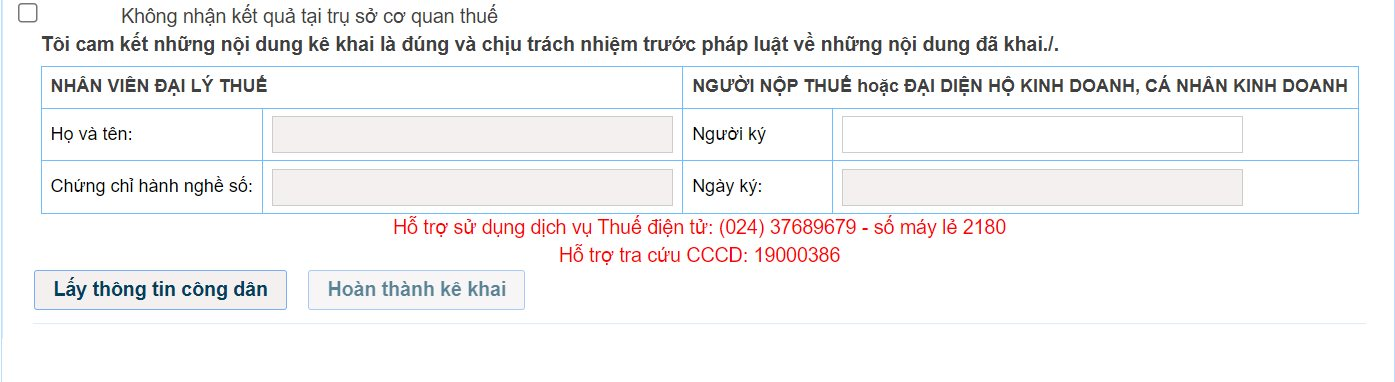

++ Tiếp tục tích chọn: “Lấy thông tin công dân” để truy vấn thông tin cá nhân từ cơ sở dữ liệu (CSDL) Quốc gia về dân cư:

Hệ thống ngay lập tức hiển thị theo thông tin chính xác của công dân từ CSDL QG về dân cư

Sau khi đối chiếu, người nộp thuế xác nhận hoàn thành và tích chọn: Hoàn thành kê khai và thực hiện các bước theo hướng dẫn tại Cổng thông tin điện tử của Tổng cục Thuế để gửi tờ khai và các hồ sơ đính kèm đến cơ quan thuế, kết thúc kê khai sửa đổi thông tin ĐKT.

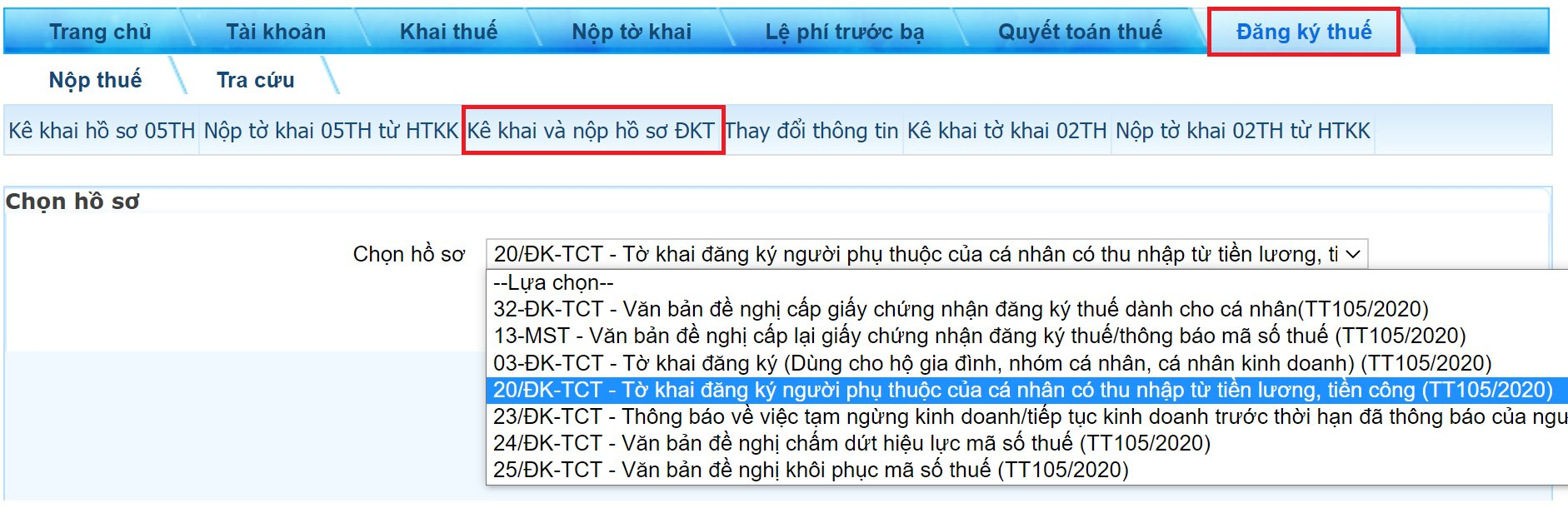

+ Thay đổi thông tin NPT

++ Sau khi đăng nhập thành công, tại thanh chức năng, tích chọn Đăng ký thuế\ Kê khai và nộp hồ sơ ĐKT\ Chọn hồ sơ “20/ĐK-TCT-Tờ khai đăng ký NPT của cá nhân có thu nhập từ TLTC (TT105/2020)

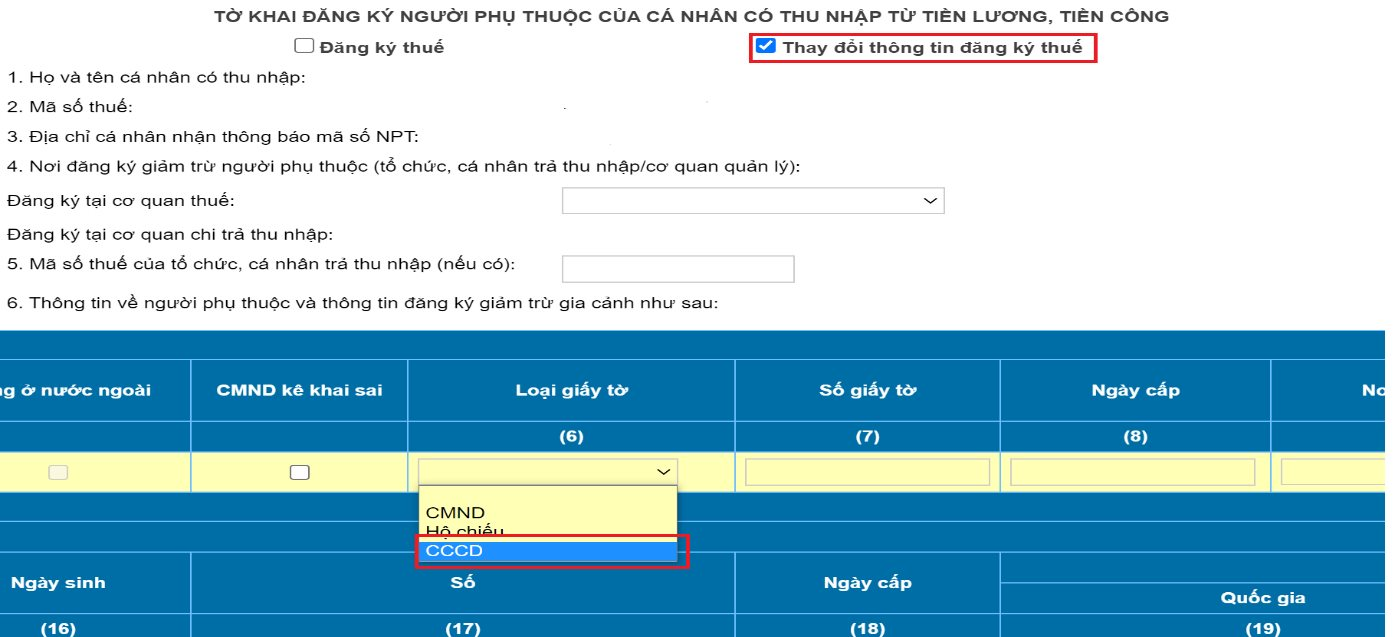

Tại màn hình nhập tờ khai, người nộp thuế lựa chọn “Thay đổi thông tin đăng ký thuế”, cập nhật đầy đủ thông tin NPT (lưu ý cập nhật đầy đủ 03 trường thông tin Họ và tên, Ngày sinh, Giấy tờ chứng thực cá nhân (ưu tiên cập nhật số CCCD mới nhất))

Sau khi kê khai các trường thông tin, người nộp thuế chọn “Hoàn thành kê khai” và thực hiện các bước theo hướng dẫn tại Cổng thông tin điện tử của Tổng cục Thuế để hoàn thành gửi tờ khai Thay đổi thông tin đăng ký thuế của người phụ thuộc và các hồ sơ đính kèm.

Hướng dẫn sửa đổi thông tin Căn cước công dân trong đăng ký thuế? Thông báo thay đổi nội dung đăng ký thuế quá thời hạn bị phạt thế nào? (Hình từ Internet)

Người nộp thuế thông báo thay đổi nội dung đăng ký thuế quá thời hạn bị phạt thế nào?

Căn cứ tại khoản 1, khoản 2 Điều 11 Nghị định 125/2020/NĐ-CP quy định hình thức xử phạt đối với hành vi vi phạm về thời hạn thông báo thay đổi thông tin trong đăng ký thuế theo một trong hai hình thức sau đây.

(1) Phạt cảnh cáo: Bị phạt cảnh cáo nếu thông báo thay đổi nội dung đăng ký thuế quá thời hạn quy định từ 01 đến 30 ngày nhưng không làm thay đổi giấy chứng nhận đăng ký thuế hoặc thông báo mã số thuế mà có tình tiết giảm nhẹ;

(2) Phạt tiền:

- Phạt tiền từ 500.000 đồng đến 1.000.000 đồng đối với hành vi thông báo thay đổi nội dung đăng ký thuế quá thời hạn quy định từ 01 đến 30 ngày nhưng không làm thay đổi giấy chứng nhận đăng ký thuế hoặc thông báo mã số thuế mà không có tình tiết giảm nhẹ.

- Phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng đối với một trong các hành vi sau đây:

+ Thông báo thay đổi nội dung đăng ký thuế quá thời hạn quy định từ 31 đến 90 ngày nhưng không làm thay đổi giấy chứng nhận đăng ký thuế hoặc thông báo mã số thuế;

+ Thông báo thay đổi nội dung đăng ký thuế quá thời hạn quy định từ 01 ngày đến 30 ngày làm thay đổi giấy chứng nhận đăng ký thuế hoặc thông báo mã số thuế, trừ trường hợp quy định tại điểm b khoản 1 Điều 11 Nghị định 125/2020/NĐ-CP.

- Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng đối với một trong các hành vi sau đây:

+ Thông báo thay đổi nội dung đăng ký thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không làm thay đổi giấy chứng nhận đăng ký thuế hoặc thông báo mã số thuế;

+ Thông báo thay đổi nội dung đăng ký thuế quá thời hạn quy định từ 31 đến 90 ngày làm thay đổi giấy chứng nhận đăng ký thuế hoặc thông báo mã số thuế.

- Phạt tiền từ 5.000.000 đồng đến 7.000.000 đồng đối với một trong các hành vi sau đây:

+ Thông báo thay đổi nội dung đăng ký thuế quá thời hạn quy định từ 91 ngày trở lên làm thay đổi giấy chứng nhận đăng ký thuế hoặc thông báo mã số thuế;

+ Không thông báo thay đổi thông tin trong hồ sơ đăng ký thuế.

- Biện pháp khắc phục hậu quả: Đối với hành vi không thông báo thay đổi thông tin trong hồ sơ đăng ký thuế thì buộc phải nộp hồ sơ thay đổi nội dung đăng ký thuế.

Lưu ý: Mức phạt tiền trên áp dụng đối với tổ chức. Trường hợp cá nhân vi phạm thì mức phạt tiền sẽ bằng 1/2 tổ chức (theo quy định tại khoản 5 Điều 5 và điểm a khoản 4 Điều 7 Nghị định 125/2020/NĐ-CP)

Người nộp thế chậm đổi thông tin đăng ký thuế từ CMND sang CCCD có bị phạt không?

Căn cứ tại khoản 6 Điều 11 Nghị định 125/2020/NĐ-CP quy định hình thức và mức xử phạt hành vi vi phạm về thời hạn thông báo thay đổi thông tin trong đăng ký thuế không áp dụng đối với trường hợp sau:

Xử phạt hành vi vi phạm về thời hạn thông báo thay đổi thông tin trong đăng ký thuế

a) Cá nhân không kinh doanh đã được cấp mã số thuế thu nhập cá nhân chậm thay đổi thông tin về chứng minh nhân dân khi được cấp thẻ căn cước công dân;

b) Cơ quan chi trả thu nhập chậm thông báo thay đổi thông tin về chứng minh nhân dân khi người nộp thuế thu nhập cá nhân là các cá nhân ủy quyền quyết toán thuế thu nhập cá nhân được cấp thẻ căn cước công dân;

c) Thông báo thay đổi thông tin trên hồ sơ đăng ký thuế về địa chỉ người nộp thuế quá thời hạn quy định do thay đổi địa giới hành chính theo Nghị quyết của Ủy ban thường vụ Quốc hội hoặc Nghị quyết của Quốc hội.

Như vậy, đối với cá nhân không kinh doanh đã được cấp mã số thuế thu nhập cá nhân chậm thay đổi thông tin về chứng minh nhân dân khi được cấp thẻ căn cước công dân thì sẽ không bị xử phạt.

Nguyễn Thị Thu Yến

Quý khách cần hỏi thêm thông tin về Đăng ký thuế có thể đặt câu hỏi tại đây.

- Hãng hàng không bị thu hồi quyền vận chuyển hàng không thường lệ trong trường hợp nào theo quy định hiện nay?

- Người phạm tội tự thú thì có được giảm nhẹ trách nhiệm hình sự không? Người phạm tội tự thú có thể được miễn trách nhiệm hình sự không?

- Con cháu có thể ủy nhiệm chăm sóc ông bà cho viện dưỡng lão khi ở xa không có điều kiện chăm sóc trực tiếp không?

- Khi nghiên cứu thử nghiệm lâm sàng kỹ thuật mới có cần phải báo cáo thông tin AE trong các thử nghiệm đa quốc gia mà Việt Nam tham gia không?

- Người theo học ngành an ninh mạng trình độ cao đẳng được trang bị những kiến thức và kỹ năng gì? Ngành an ninh mạng trình độ cao đẳng là gì?