Kế hoạch kiểm toán tổng thể đối với báo cáo quyết toán dự án hoàn thành phải có những nội dung gì?

- Mẫu kế hoạch kiểm toán tổng thể đối với báo cáo quyết toán dự án hoàn thành được quy định như thế nào?

- Kế hoạch kiểm toán tổng thể đối với báo cáo quyết toán dự án hoàn thành phải có những nội dung gì?

- Hướng dẫn về những vấn đề chủ yếu phải xem xét trong kế hoạch kiểm toán tổng thể đối với báo cáo quyết toán dự án hoàn thành?

Mẫu kế hoạch kiểm toán tổng thể đối với báo cáo quyết toán dự án hoàn thành được quy định như thế nào?

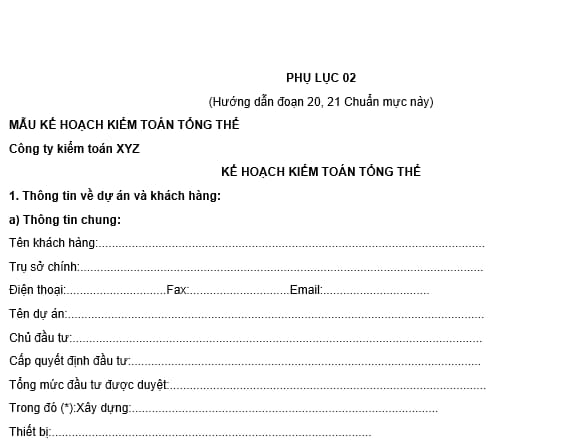

Hiện nay, Mẫu kế hoạch kiểm toán tổng thể đối với báo cáo quyết toán dự án hoàn thành được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 67/2015/TT-BTC, cụ thể như sau:

Tải mẫu kế hoạch kiểm toán tổng thể đối với báo cáo quyết toán dự án hoàn thành: tại đây

Kế hoạch kiểm toán tổng thể đối với báo cáo quyết toán dự án hoàn thành phải có những nội dung gì? (Hình từ Internet)

Kế hoạch kiểm toán tổng thể đối với báo cáo quyết toán dự án hoàn thành phải có những nội dung gì?

Căn cứ tiểu mục 20, 21 Mục II Hệ thống chuẩn mực kiểm toán ban hành kèm theo Thông tư 67/2015/TT-BTC có quy định:

II/ NỘI DUNG CHUẨN MỰC

...

20. Kế hoạch kiểm toán tổng thể mô tả phạm vi và cách thức tiến hành cuộc kiểm toán. Kế hoạch kiểm toán tổng thể phải đầy đủ, chi tiết, làm cơ sở để lập chương trình kiểm toán. Hình thức và quy mô của kế hoạch kiểm toán tổng thể tùy thuộc vào yêu cầu của hợp đồng kiểm toán, quy mô của dự án, tính chất phức tạp của công việc kiểm toán.

21. Những vấn đề chủ yếu mà kiểm toán viên phải xem xét và trình bày trong kế hoạch kiểm toán tổng thể gồm (xem hướng dẫn tại đoạn A6-A7 Chuẩn mực này):

(a) Thông tin về dự án và đơn vị được kiểm toán;

(b) Xác định rủi ro và mức trọng yếu;

(c) Nhân sự và thời gian kiểm toán.

(Mẫu Kế hoạch kiểm toán tổng thể hướng dẫn tại Phụ lục 02 Chuẩn mực này)

Theo đó, kế hoạch kiểm toán tổng thể đối với báo cáo quyết toán dự án hoàn thành sẽ mô tả phạm vi và cách thức tiến hành cuộc kiểm toán. Kế hoạch kiểm toán tổng thể phải đầy đủ, chi tiết, làm cơ sở để lập chương trình kiểm toán.

Hình thức và quy mô của kế hoạch kiểm toán tổng thể tùy thuộc vào yêu cầu của hợp đồng kiểm toán, quy mô của dự án, tính chất phức tạp của công việc kiểm toán.

Những nội dung mà kiểm toán viên phải xem xét và trình bày trong kế hoạch kiểm toán tổng thể gồm:

- Thông tin về dự án và đơn vị được kiểm toán;

- Xác định rủi ro và mức trọng yếu;

- Nhân sự và thời gian kiểm toán.

Hướng dẫn về những vấn đề chủ yếu phải xem xét trong kế hoạch kiểm toán tổng thể đối với báo cáo quyết toán dự án hoàn thành?

Căn cứ đoạn A6-A7 Mục III Hệ thống chuẩn mực kiểm toán ban hành kèm theo Thông tư 67/2015/TT-BTC có hướng dẫn những vấn đề chủ yếu mà kiểm toán viên phải xem xét và trình bày trong kế hoạch kiểm toán tổng thể:

- Thông tin về dự án và đơn vị được kiểm toán (hướng dẫn đoạn 21(a) Chuẩn mực này)

+ Các thông tin cơ bản của dự án: Tên dự án; Tổng mức đầu tư và nguồn vốn đầu tư của dự án; Quy mô dự án; Nhóm, loại công trình; Địa điểm đầu tư; Thời gian khởi công, thời gian hoàn thành; Hình thức lựa chọn nhà thầu các gói thầu chính; Hình thức quản lý dự án; Những bổ sung, thay đổi lớn của dự án trong quá trình đầu tư...;

+ Tình hình thực hiện và hồ sơ quyết toán của dự án: Đã hoàn thành/mức độ hoàn thành; Báo cáo quyết toán dự án hoàn thành đã lập/chưa lập...;

+ Năng lực, bộ máy quản lý dự án;

+ Thông tin về kiểm soát nội bộ của đơn vị được kiểm toán.

- Xác định rủi ro và mức trọng yếu (hướng dẫn đoạn 21(b) Chuẩn mực này)

+ Xác định rủi ro có sai sót trọng yếu (rủi ro tiềm tàng và rủi ro kiểm soát), từ đó xác định những vùng kiểm toán trọng yếu;

+ Xác định mức trọng yếu cho các mục tiêu kiểm toán;

+ Khả năng có những sai sót trọng yếu theo kinh nghiệm và xét đoán của kiểm toán viên;

+ Phương pháp kiểm toán đối với từng nội dung kiểm toán.

Để xác định và đánh giá rủi ro, kiểm toán viên phải vận dụng phù hợp các quy định và hướng dẫn của Chuẩn mực kiểm toán Việt Nam số 315 - Xác định và đánh giá rủi ro có sai sót trọng yếu thông qua hiểu biết về đơn vị được kiểm toán và môi trường của đơn vị. Để xác định mức trọng yếu, kiểm toán viên phải vận dụng phù hợp các quy định và hướng dẫn của Chuẩn mực kiểm toán Việt Nam số 320 - Mức trọng yếu trong lập kế hoạch và thực hiện kiểm toán.

Trần Thị Nguyệt Mai

Quý khách cần hỏi thêm thông tin về Kế hoạch kiểm toán có thể đặt câu hỏi tại đây.

- Giá kê khai là gì? Có bắt buộc phải kê khai giá đối với hàng hóa, dịch vụ thuộc danh mục bình ổn giá không?

- Có phải đăng ký biến động quyền sử dụng đất khi người sử dụng đất thế chấp quyền sử dụng đất không?

- Người điều khiển ô tô có được dừng xe song song với xe khác không? Nếu không được thì có bị phạt không? Phạt bao nhiêu?

- Kết chuyển lãi lỗ đầu năm là gì? Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối Thông tư 200 phản ánh nội dung gì?

- Doanh nghiệp môi giới bảo hiểm phải công khai thông tin gì cho khách hàng? Có cần xin chấp thuận trước khi sáp nhập hay không?