Khi nào thì người nộp thuế là Công ty mẹ tối cao tại Việt Nam phải lập Báo cáo lợi nhuận liên quốc gia?

Người nộp thuế là Công ty mẹ tối cao tại Việt Nam phải lập Báo cáo lợi nhuận liên quốc gia khi nào?

Căn cứ điểm a khoản 5 Điều 18 Nghị định 132/2020/NĐ-CP quy định như sau về nghĩa vụ lập Báo cáo lợi nhuận liên quốc gia của người nộp thuế là Công ty mẹ tối cao tại Việt Nam:

Quyền và nghĩa vụ của người nộp thuế trong kê khai, xác định giá giao dịch liên kết

...

5. Người nộp thuế có nghĩa vụ liên quan đến Báo cáo lợi nhuận liên quốc gia:

a) Trường hợp người nộp thuế là Công ty mẹ tối cao tại Việt Nam có doanh thu hợp nhất toàn cầu trong kỳ tính thuế từ mười tám nghìn tỷ đồng trở lên, có trách nhiệm lập Báo cáo lợi nhuận liên quốc gia tại Hồ sơ xác định giá giao dịch liên kết theo Phụ lục IV ban hành kèm theo Nghị định này. Thời hạn nộp Báo cáo cho Cơ quan thuế chậm nhất là 12 tháng sau ngày kết thúc năm tài chính của Công ty mẹ tối cao.

Như vậy, người nộp thuế có nghĩa vụ lập báo cáo lợi nhuận liên quốc gia trong trường hợp người nộp thuế là công ty mẹ tối cao tại Việt Nam có doanh thu hợp nhất toàn cầu trong kỳ tính thuế từ 18.000 tỷ đồng trở lên.

Thời hạn nộp Báo cáo cho Cơ quan thuế chậm nhất là 12 tháng sau ngày kết thúc năm tài chính của Công ty mẹ tối cao.

Khi nào thì người nộp thuế là Công ty mẹ tối cao tại Việt Nam phải lập Báo cáo lợi nhuận liên quốc gia?

Người nộp thuế tại Việt Nam có công ty mẹ tối cao tại nước ngoài phải lập Báo cáo lợi nhuận liên quốc gia khi nào?

Căn cứ điểm b khoản 5 Điều 18 Nghị định 132/2020/NĐ-CP quy định mgười nộp thuế tại Việt Nam có công ty mẹ tối cao tại nước ngoài mà công ty mẹ tối cao có nghĩa vụ lập Báo cáo lợi nhuận liên quốc gia theo quy định của nước cư trú phải nộp cho Cơ quan thuế trong các trường hợp sau:

- Quốc gia, vùng lãnh thổ nơi Công ty mẹ tối cao là đối tượng cư trú có Thỏa thuận quốc tế về thuế với Việt Nam nhưng không có Thỏa thuận của Nhà chức trách có thẩm quyền tại thời điểm đến hạn nộp Báo cáo theo quy định.

- Quốc gia, vùng lãnh thổ nước ngoài nơi Công ty mẹ tối cao là đối tượng cư trú có Thỏa thuận giữa Nhà chức trách có thẩm quyền với Việt Nam nhưng đã đình chỉ cơ chế trao đổi thông tin tự động hoặc không tự động cung cấp được cho Việt Nam Báo cáo lợi nhuận liên quốc gia của tập đoàn là đối tượng cư trú tại các quốc gia, vùng lãnh thổ nước ngoài đó.

- Trường hợp tập đoàn đa quốc gia có nhiều hơn 01 người nộp thuế tại Việt Nam và Công ty mẹ tối cao tại nước ngoài có văn bản thông báo chỉ định một trong những người nộp thuế tại Việt Nam nộp Báo cáo lợi nhuận liên quốc gia thì người nộp thuế được chỉ định có nghĩa vụ nộp Báo cáo lợi nhuận liên quốc gia cho Cơ quan thuế. Người nộp thuế có nghĩa vụ nộp văn bản thông báo chỉ định của Công ty mẹ tối cao cho Cơ quan thuế trước hoặc vào ngày kết thúc năm tài chính của Công ty mẹ tối cao của người nộp thuế.

Lưu ý: Quy định trên không áp dụng trong trường hợp Công ty mẹ tối cao của người nộp thuế tại Việt Nam chỉ định một tổ chức thay mặt nộp Báo cáo lợi nhuận liên quốc gia cho Cơ quan thuế nước sở tại trước hoặc vào ngày quy định tại điểm a khoản 5 Điều 18 Nghị định 132/2020/NĐ-CP và đáp ứng các điều kiện sau:

- Quốc gia, vùng lãnh thổ nơi tổ chức thay mặt nộp báo cáo là đối tượng cư trú có quy định yêu cầu nộp Báo cáo lợi nhuận liên quốc gia.

- Quốc gia, vùng lãnh thổ nơi tổ chức thay mặt nộp báo cáo là đối tượng cư trú có Thỏa thuận giữa Nhà chức trách có thẩm quyền với Việt Nam là một bên ký kết tại thời điểm đến hạn nộp Báo cáo theo quy định tại điểm a khoản này.

- Quốc gia, vùng lãnh thổ nơi tổ chức thay mặt nộp báo cáo là đối tượng cư trú có Thỏa thuận giữa Nhà chức trách có thẩm quyền với Việt Nam, không đình chỉ cơ chế trao đổi thông tin tự động và cung cấp được cho Việt Nam Báo cáo lợi nhuận liên quốc gia của tập đoàn là đối tượng cư trú tại quốc gia, vùng lãnh thổ nước ngoài đó.

- Tổ chức thay mặt nộp báo cáo có văn bản thông báo được chỉ định nộp Báo cáo lợi nhuận liên quốc gia cho Cơ quan thuế nước cư trú vào trước hoặc vào ngày kết thúc năm tài chính của Công ty mẹ tối cao của tập đoàn.

- Văn bản thông báo chỉ định tổ chức thay mặt nộp báo cáo được người nộp thuế tại Việt Nam cung cấp cho Cơ quan thuế Việt Nam theo quy định tại điểm b khoản này.

- Người nộp thuế tại Việt Nam có văn bản thông báo cho Cơ quan thuế Việt Nam về tên, mã số thuế và nước cư trú của Công ty mẹ tối cao hoặc tổ chức thay mặt nộp báo cáo trước hoặc vào ngày cuối cùng của năm tài chính của tập đoàn.

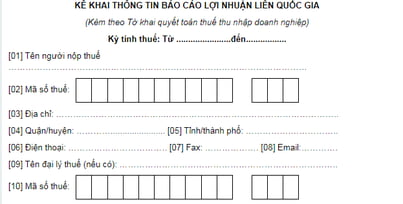

Mẫu kê khai thông tin báo cáo lợi nhuận liên quốc gia được quy định như thế nào?

Hiện nay. mẫu kê khai thông tin báo cáo lợi nhuận liên quốc gia được quy định tại Phụ lục IV ban hành kèm theo Nghị định 132/2020/NĐ-CP:

Xem toàn bộ Mẫu kê khai thông tin báo cáo lợi nhuận liên quốc gia: Tại đây.

Trần Thị Nguyệt Mai

Quý khách cần hỏi thêm thông tin về Người nộp thuế có thể đặt câu hỏi tại đây.

- Tổng hợp mẫu Báo cáo kết quả thực hiện Quy chế dân chủ ở cơ sở? Thực hiện dân chủ ở cơ sở là gì?

- Gia hạn thời hạn cho thuê nhà là tài sản công không sử dụng để ở có phải thực hiện thủ tục niêm yết giá không?

- Mẫu Quy chế chi tiêu nội bộ công đoàn cơ sở? Bộ máy quản lý tài chính công đoàn cơ sở bao gồm những gì?

- Tổ chức quản lý kinh doanh nhà là tài sản công không sử dụng để ở phải thực hiện đánh giá lại hiện trạng nhà hàng năm đúng không?

- Đảng viên được miễn công tác và sinh hoạt đảng có phải làm kiểm điểm cuối năm không? Có được dự đại hội đảng viên?