Mẫu báo cáo tình hình cho vay được sử dụng bởi Quỹ hợp tác xã? Nguyên tắc ghi nhận doanh thu của Quỹ hợp tác xã từ 01/10/2022?

Quy định về quản lý và sử dụng tài sản của Quỹ hợp tác xã?

Căn cứ theo quy định tại Điều 3 Thông tư 52/2022/TT-BTC quy định về quản lý và sử dụng tài sản như sau:

Quản lý và sử dụng tài sản

1. Đối với Quỹ hợp tác xã hoạt động theo mô hình công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ:

a) Giới hạn đầu tư xây dựng, mua sắm tài sản cố định phục vụ trực tiếp cho hoạt động của Quỹ thực hiện theo quy định tại điểm a, khoản 3 Điều 38 Nghị định số 45/2021/NĐ-CP;

b) Thẩm quyền, trình tự, thủ tục và các nội dung liên quan khác đến việc đầu tư xây dựng, mua sắm, quản lý, sử dụng, khấu hao, thuê, cho thuê, thế chấp, cấm cố, thanh lý, nhượng bán, kiểm kê, đánh giá lại tài sản cố định của Quỹ áp dụng theo quy định của Công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ, Điều lệ tổ chức và hoạt động, Quy chế quản lý và sử dụng tài sản cố định của Quỹ.

2. Đối với Quỹ hợp tác xã hoạt động theo mô hình hợp tác xã:

Giới hạn đầu tư xây dựng, mua sắm, thẩm quyền, trình tự, thủ tục và các nội dung liên quan khác đến việc đầu tư xây dựng, mua sắm, quản lý, sử dụng, khấu hao, thuê, cho thuê, thế chấp, cầm cố, thanh lý, nhượng bán, kiểm kê, đánh giá lại tài sản cố định của Quỹ áp dụng theo quy định của pháp luật đối với hợp tác xã, Điều lệ tổ chức và hoạt động, Quy chế quản lý và sử dụng tài sản cố định của Quỳ.

Theo đó, đối với Quỹ hợp tác xã hoạt động theo mô hình công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ:

- Giới hạn đầu tư xây dựng, mua sắm tài sản cố định phục vụ trực tiếp cho hoạt động của Quỹ thực hiện theo quy định tại điểm a, khoản 3 Điều 38 Nghị định số 45/2021/NĐ-CP;

- Thẩm quyền, trình tự, thủ tục và các nội dung liên quan khác đến việc đầu tư xây dựng, mua sắm, quản lý, sử dụng, khấu hao, thuê, cho thuê, thế chấp, cấm cố, thanh lý, nhượng bán, kiểm kê, đánh giá lại tài sản cố định của Quỹ áp dụng theo quy định của Công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ, Điều lệ tổ chức và hoạt động, Quy chế quản lý và sử dụng tài sản cố định của Quỹ.

Nguyên tắc ghi nhận doanh thu của Quỹ hợp tác xã được quy định như thế nào?

Căn cứ theo quy định tại Điều 5 Thông tư 52/2022/TT-BTC quy định về nguyên tắc ghi nhận doanh thu như sau:

Nguyên tắc ghi nhận doanh thu

1. Các khoản thu của Quỹ hợp tác xã phải ghi nhận và hạch toán cho mục đích lập và trình bày báo cáo tài chính thực hiện theo quy định của chuẩn mực kế toán Việt Nam và các quy định của pháp luật có liên quan, có hóa đơn hoặc chứng từ hợp lệ.

2. Đối với thu lãi từ hoạt động cho vay, Quỹ hợp tác xã có trách nhiệm đánh giá khả năng thu hồi nợ và thực hiện phân loại nợ theo đúng quy định tại Điều 28 Nghị định số 45/2021/NĐ-CP để làm căn cứ hạch toán lãi phải thu và thực hiện hạch toán như sau:

a) Quỹ hạch toán số lãi phải thu phát sinh trong kỳ vào doanh thu đối với các khoản nợ được phân loại là nợ đủ tiêu chuẩn không phải trích dự phòng rủi ro cụ thể theo quy định của Ngân hàng Nhà nước Việt Nam đối với tổ chức tài chính vi mô,

b) Đối với số lãi phải thu của các khoản nợ được giữ nguyên nhóm nợ đủ tiêu chuẩn do thực hiện chính sách của Nhà nước và số lãi phải thu phát sinh trong kỳ của khoản nợ còn lại thì không hạch toán doanh thu, Quỹ thực hiện theo dõi ngoại bảng để đôn đốc thu, khi thu được thì hạch toán vào doanh thu.

3. Đối với thu lãi tiền gửi: là số lãi phải thu từ tiền gửi phát sinh trong kỳ.

4. Đối với các khoản phải thu đã hạch toán vào doanh thu nhưng sau đó được đánh giá không thu được hoặc đến kỳ hạn thu không thu được thì Quỹ hạch toán vào chi phí và theo dõi ngoại bảng để đôn đốc thu. Khi thu được thì Quỹ hạch toán vào doanh thu.

5. Đối với các khoản thu từ hoạt động khác: Thực hiện theo quy định của pháp luật về thuế và pháp luật có liên quan.

6. Việc xác định doanh thu của Quỹ cho mục đích tính thuế thực hiện theo quy định của pháp luật về thuế.

Theo đó, các khoản thu của Quỹ hợp tác xã phải ghi nhận và hạch toán cho mục đích lập và trình bày báo cáo tài chính thực hiện theo quy định của chuẩn mực kế toán Việt Nam và các quy định của pháp luật có liên quan, có hóa đơn hoặc chứng từ hợp lệ.

Mẫu báo cáo tình hình cho vay được sử dụng bởi Quỹ hợp tác xã? Nguyên tắc ghi nhận doanh thu của Quỹ hợp tác xã từ 01/10/2022? (Hình từ internet)

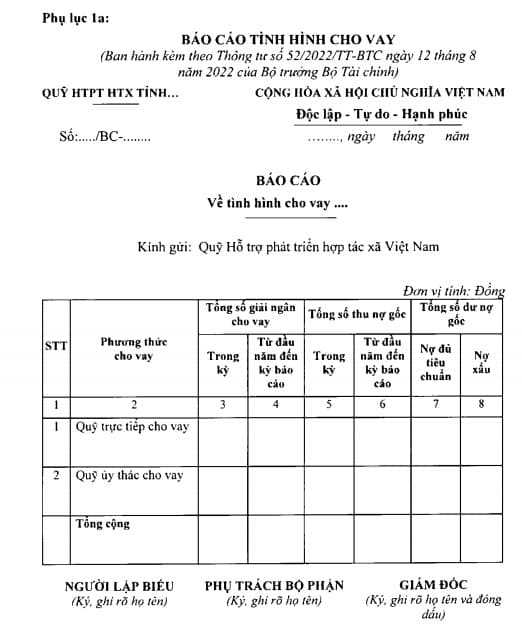

Mẫu báo cáo tình hình cho vay được sử dụng bởi Quỹ hợp tác xã?

Căn cứ theo quy định tại Phụ lục 1a, Phụ lục 1b ban hành kèm theo Thông tư 52/2022/TT-BTC quy định về mẫu báo cáo tình hình cho vay như sau:

Mẫu báo cáo tình hình cho vay theo Phụ lục 1a:

Mẫu theo báo cáo tình hình cho vay Phụ lục 1b:

Xem toàn bộ mẫu báo cáo tình hình cho vay: Tại đây

Thông tư 52/2022/TT-BTC có hiệu lực kể từ ngày 01/10/2022.

Phạm Văn Quốc

Quý khách cần hỏi thêm thông tin về Hợp tác xã có thể đặt câu hỏi tại đây.

- Tốc độ tối đa, tốc độ tối thiểu cho phép đối với các loại xe cơ giới, xe máy chuyên dùng trên đường cao tốc theo Thông tư 38/2024 thế nào?

- Chi nhánh Văn phòng đăng ký đất đai có tư cách pháp nhân không? Nguồn thu hoạt động sự nghiệp của Chi nhánh Văn phòng đăng ký đất đai?

- Có được phép chuyển đổi công năng nhà ở từ nhà ở phục vụ tái định cư sang nhà ở xã hội hay không?

- Việc bán lâm sản khai thác tận dụng đối với rừng trồng có giá trị lâm sản có phải hình thức thanh lý rừng trồng không?

- Sơ cấp lý luận chính trị là gì? Tốt nghiệp trung học cơ sở có được học sơ cấp lý luận chính trị không?