Mẫu công văn đề nghị hoàn thuế xuất nhập khẩu như thế nào? Hồ sơ hoàn thuế nhập khẩu đối với hàng hóa xuất khẩu phải tái xuất gồm những gì?

Mẫu công văn đề nghị hoàn thuế xuất nhập khẩu được quy định như thế nào?

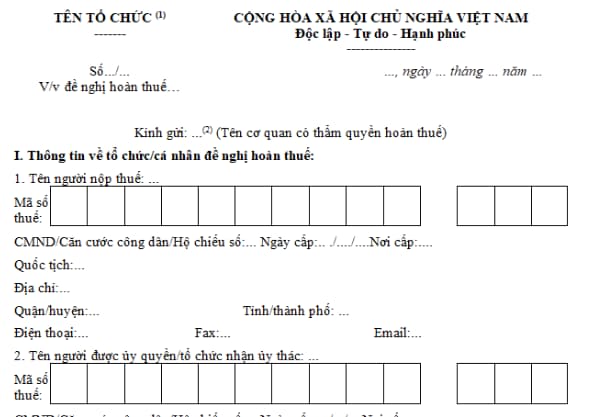

Hiện nay Mẫu công văn đề nghị hoàn thuế xuất nhập khẩu được quy định tại Mẫu số 09 Phụ lục VII ban hành kèm theo Nghị định 18/2021/NĐ-CP, cụ thể như sau:

Tải Mẫu công văn đề nghị hoàn thuế xuất nhập khẩu: tại đây

Mẫu công văn đề nghị hoàn thuế xuất nhập khẩu được quy định như thế nào? Hồ sơ hoàn thuế nhập khẩu đối với hàng hóa xuất khẩu phải tái xuất bao gồm những gì?

Hồ sơ hoàn thuế xuất khẩu đối với hàng hóa xuất khẩu phải tái nhập bao gồm những gì?

Căn cứ khoản 2 Điều 33 Nghị định 134/2016/NĐ-CP (sửa đổi bởi Điều 1 Nghị định 18/2021/NĐ-CP) có quy định hồ sơ hoàn thuế xuất khẩu đối với hàng hóa xuất khẩu phải tái nhập bao gồm

- Công văn yêu cầu hoàn thuế xuất khẩu, thuế nhập khẩu đối với hàng hóa xuất khẩu hoặc nhập khẩu gửi qua Hệ thống xử lý dữ liệu điện tử của cơ quan hải quan theo các tiêu chí thông tin tại Mẫu số 01 Phụ lục VIIa hoặc công văn yêu cầu hoàn thuế xuất khẩu, nhập khẩu theo Mẫu số 09 Phụ lục VII ban hành kèm theo Nghị định này: 01 bản chính.

- Chứng từ thanh toán hàng hóa xuất khẩu, nhập khẩu đối với trường hợp đã thanh toán: 01 bản chụp

- Hợp đồng xuất khẩu, nhập khẩu và hóa đơn theo hợp đồng xuất khẩu, nhập khẩu đối với trường hợp mua, bán hàng hóa; hợp đồng ủy thác xuất khẩu, nhập khẩu nếu là hình thức xuất khẩu, nhập khẩu ủy thác (nếu có): 01 bản chụp

- Đối với hàng hóa phải nhập khẩu trở lại do khách hàng nước ngoài từ chối nhận hàng hoặc không có người nhận hàng theo thông báo của hãng vận tải, phải có thêm thông báo của khách hàng nước ngoài hoặc văn bản thỏa thuận với khách hàng nước ngoài về việc nhận lại hàng hóa hoặc văn bản thông báo của hãng vận tải về việc không có người nhận hàng có nêu rõ lý do, số lượng, chủng loại hàng hóa trả lại đối với trường hợp hàng hóa do khách hàng trả lại: 01 bản chụp

Trường hợp vì lý do bất khả kháng hoặc người nộp thuế tự phát hiện hàng hóa có sai sót, nhập khẩu trở lại thì không phải có văn bản này nhưng phải nêu rõ lý do nhập khẩu hàng hóa trả lại trong công văn đề nghị hoàn thuế;

- Đối với hàng hóa xuất khẩu, nhập khẩu nêu tại điểm b khoản 1 Điều này phải nộp thêm văn bản thông báo của doanh nghiệp bưu chính, dịch vụ chuyển phát nhanh quốc tế về việc không giao được cho người nhận: 01 bản chụp

Hồ sơ hoàn thuế nhập khẩu đối với hàng hóa xuất khẩu phải tái xuất bao gồm những gì?

Căn cứ khoản 2 Điều 34 Nghị định 134/2016/NĐ-CP (sửa đổi bởi Điều 1 Nghị định 18/2021/NĐ-CP) có quy định hồ sơ hoàn thuế xuất khẩu đối với hàng hóa xuất khẩu phải tái nhập bao gồm

- Công văn yêu cầu hoàn thuế xuất khẩu, thuế nhập khẩu đối với hàng hóa xuất khẩu hoặc nhập khẩu gửi qua Hệ thống xử lý dữ liệu điện tử của cơ quan hải quan theo các tiêu chí thông tin tại Mẫu số 01 Phụ lục VIIa hoặc công văn yêu cầu hoàn thuế xuất khẩu, nhập khẩu theo Mẫu số 09 Phụ lục VII ban hành kèm theo Nghị định này: 01 bản chính.

- Hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng theo quy định của pháp luật về hóa đơn hoặc hóa đơn thương mại: 01 bản chụp;

- Chứng từ thanh toán hàng hóa xuất khẩu, nhập khẩu đối với trường hợp đã thanh toán: 01 bản chụp

- Hợp đồng xuất khẩu, nhập khẩu và hóa đơn theo hợp đồng xuất khẩu, nhập khẩu đối với trường hợp mua, bán hàng hóa; hợp đồng ủy thác xuất khẩu, nhập khẩu nếu là hình thức xuất khẩu, nhập khẩu ủy thác (nếu có): 01 bản chụp

- Văn bản thỏa thuận trả lại hàng hóa cho phía nước ngoài trong trường hợp xuất trả chủ hàng nước ngoài ban đầu đối với hàng hóa nhập khẩu quy định tại điểm a khoản 1 Điều này: 01 bản chụp

- Văn bản thông báo của doanh nghiệp bưu chính, dịch vụ chuyển phát nhanh quốc tế về việc không giao được cho người nhận đối với hàng hóa nhập khẩu quy định tại điểm b khoản 1 Điều này: 01 bản chụp

- Văn bản xác nhận của doanh nghiệp cung ứng tàu biển về số lượng, trị giá hàng hóa mua của doanh nghiệp đầu mối nhập khẩu đã thực cung ứng cho tàu biển nước ngoài kèm bảng kê chứng từ thanh toán của các hãng tàu biển nước ngoài đối với hàng hóa nhập khẩu quy định tại điểm c khoản 1 Điều này: 01 bản chính.

Trần Thị Nguyệt Mai

Quý khách cần hỏi thêm thông tin về Thuế xuất nhập khẩu có thể đặt câu hỏi tại đây.

- Pickleball là gì? Môn thể thao Pickleball có nguồn gốc từ đâu? Người hướng dẫn môn thể thao Pickleball cần đáp ứng điều kiện nào?

- Mẫu hợp đồng cho thuê nhà ở làm văn phòng mới nhất hiện nay là mẫu nào? Chủ đầu tư có được cho thuê nhà ở không?

- Khấu trừ thuế là gì? Trách nhiệm của người nộp thuế là ghi chép đầy đủ các hoạt động phát sinh nghĩa vụ thuế, khấu trừ thuế?

- Toàn văn Luật Thuế giá trị gia tăng 2024 khi nào có? Luật Thuế giá trị gia tăng hiện nay và Nghị định, Thông tư hướng dẫn thế nào?

- Mẫu giấy giới thiệu Đảng viên là cán bộ điều động, luân chuyển ở nhà công vụ, tập thể cơ quan không thường xuyên về nơi cư trú?