Mẫu Kế hoạch kiểm toán chi tiết mới nhất được quy định thế nào? Kế hoạch kiểm toán chi tiết có bao nhiêu nội dung?

Mẫu Kế hoạch kiểm toán chi tiết mới nhất là Mẫu nào?

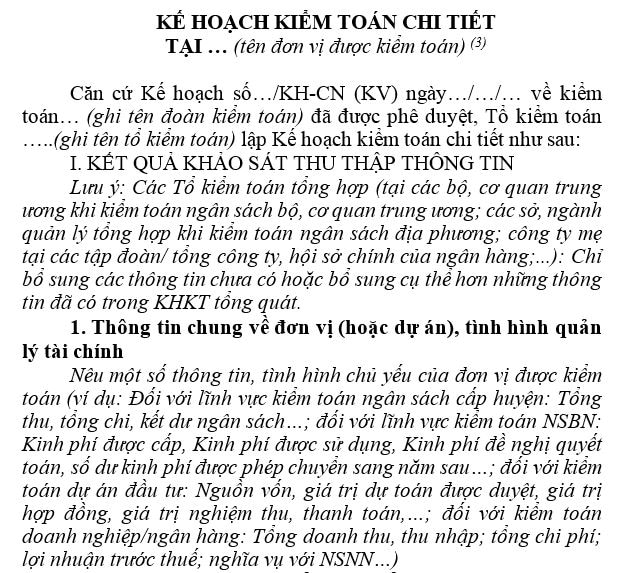

Mẫu Kế hoạch kiểm toán chi tiết mới nhất hiện nay là Mẫu số 02/KHCT Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước.

Tải Mẫu Kế hoạch kiểm toán chi tiết mới nhất Tại đây.

Mẫu Kế hoạch kiểm toán chi tiết mới nhất được quy định thế nào? Kế hoạch kiểm toán chi tiết có bao nhiêu nội dung? (Hình từ Internet)

Nội dung Kế hoạch kiểm toán chi tiết có những gì?

Căn cứ theo nội dung tại Mẫu số 02/KHCT Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Kế hoạch kiểm toán chi tiết bao gồm những nội dung sau:

(1) Kết quả khảo sát thu thập thông tin

- Thông tin chung về đơn vị (hoặc dự án), tình hình quản lý tài chính

- Tình hình thanh tra, kiểm tra, kiểm toán

- Đánh giá Hệ thống kiểm soát nội bộ

(2) Mục tiêu kiểm toán

(3) Đánh giá rủi ro có sai sót trọng yếu

(4) Nội dung, phương pháp, thủ tục kiểm toán

- Các nội dung kiểm toán

- Phương pháp, thủ tục kiểm toán đặc thù

(5) Phạm vi và giới hạn kiểm toán

- Phạm vi kiểm toán

+ Thời kỳ được kiểm toán

+ Đơn vị được kiểm toán

+ Các đơn vị dự kiến được kiểm tra hoặc đối chiếu (nếu có)

- Giới hạn kiểm toán

(6) Địa điểm và thời hạn kiểm toán

- Địa điểm kiểm toán

- Thời hạn kiểm toán

(7) Phân công nhiệm vụ

- Nội dung kiểm toán

- Thời gian thực hiện

- Kiểm toán viên thực hiện.

Nguyên tắc cần tuân thủ khi lập Kế hoạch kiểm toán chi tiết là gì?

Căn cứ theo nội dung tại phần Nguyên tắc lập Mẫu số 02/KHCT Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

03 Nguyên tắc cần tuân thủ khi lập Kế hoạch kiểm toán chi tiết bao gồm:

- Kế hoạch kiểm toán chi tiết do Tổ trưởng Tổ kiểm toán lập riêng cho từng đơn vị được kiểm toán có tên trong Quyết định kiểm toán;

- Kế hoạch kiểm toán chi tiết chi tiết bám sát các mục tiêu, nội dung của KHKT tổng quát và trên cơ sở kết quả khảo sát, đánh giá cụ thể về số liệu, tình hình tại đơn vị được kiểm toán.

- Tổ trưởng tổ kiểm toán phải lấy ý kiến các thành viên trong Tổ về Kế hoạch kiểm toán chi tiết, những thay đổi Kế hoạch kiểm toán chi tiết (nếu có) và được các thành viên trong Tổ thống nhất trước khi trình Trưởng đoàn kiểm toán phê duyệt.

- Trường hợp Đoàn kiểm toán không thành lập Tổ kiểm toán, hoặc chỉ thành lập 01 Tổ kiểm toán và các thông tin liên quan đến các đơn vị, đối tượng được kiểm toán trình bày tại Kế hoạch kiểm toán tổng quát đã đầy đủ thì:

+ Lập Phụ lục phân công kèm nhiệm vụ cho các thành viên kèm theo;

+ Hoặc sau khi triển khai tại đơn vị Tổ trưởng (hoặc Trưởng đoàn) căn cứ tình hình cụ thể lập Tờ trình kèm Phụ lục phân công nhiệm vụ được Trưởng đoàn phê duyệt và gửi Kiểm toán trưởng và các đơn vị chức năng theo quy định (khi đó Tổ kiểm toán không phải lập Kế hoạch kiểm toán chi tiết).

- Trường hợp khi lập Kế hoạch kiểm toán chi tiết, Tổ kiểm toán chưa chọn ngay được đơn vị kiểm tra, đối chiếu với bên thứ 3 thì phải căn cứ vào thời gian, nhân lực để xác định số lượng, nhưng việc đối chiếu chỉ thực hiện khi có phát sinh yêu cầu từ quá trình kiểm toán sau khi nghiên cứu, phân tích hồ sơ.

+ Tổ kiểm toán xác định cụ thể tên đơn vị đối chiếu, lập Phụ lục Kế hoạch đối chiếu (kèm tờ trình) nêu rõ: Tên đơn vị, lý do, nội dung, phạm vi, bố trí nhân sự và thời gian đối chiếu trình Trưởng đoàn phê duyệt, đồng thời báo cáo Thủ trưởng các đơn vị chủ trì cuộc kiểm toán và Lãnh đạo Kiểm toán nhà nước phụ trách trước khi thực hiện và chịu trách nhiệm trước Tổng Kiểm toán nhà nước.

+ Đối với kiểm tra, đối chiếu thuế, Kiểm toán trưởng phải có Công văn gửi kế hoạch kiểm tra, đối chiếu số liệu báo cáo của người nộp thuế cho UBND tỉnh, thành phố hoặc UBND huyện, thị xã để phối hợp.

- Thời gian lập Kế hoạch kiểm toán chi tiết: Chậm nhất sau 02 ngày từ khi triển khai kiểm toán tại đơn vị.

Khi phê duyệt xong Trưởng đoàn kiểm toán phải gửi ngay cho Tổ trưởng tổ kiểm toán để thực hiện, đồng thời gửi cho Kiểm toán trưởng và các đơn vị chức năng theo quy định.

- Trong quá trình thực hiện kiểm toán, nếu có phát sinh thay đổi:

+ Tổ trưởng Tổ kiểm toán phải có tờ trình Trưởng đoàn nêu rõ lý do thay đổi để Trưởng đoàn xem xét phê duyệt hoặc để Trưởng đoàn trình xin ý kiến của cấp có thẩm quyền phê duyệt.

+ Sau khi các thay đổi của Kế hoạch kiểm toán chi tiết được cấp có thẩm quyền phê duyệt, Trưởng đoàn phải gửi ngay cho Tổ trưởng Tổ kiểm toán để thực hiện, đồng thời gửi cho Kiểm toán trưởng và các đơn vị chức năng theo quy định.

- Lưu ý: Đối với các trường hợp phải xác nhận báo cáo tài chính, báo cáo quyết toán theo phương pháp tiếp cận dựa trên đánh giá rủi ro và xác định trọng yếu thì áp dụng nội dung và mẫu biểu theo hướng dẫn thực hiện phương pháp đó.

- Trường hợp cần thiết phải chi tiết các thông tin tài chính của đơn vị, các Tổ kiểm toán có thể bổ sung thêm Phụ lục cho phù hợp.

Quyết định 01/2023/QĐ-KTNN có hiệu lực từ ngày 25/02/2023.

Đặng Phan Thị Hương Trà

Quý khách cần hỏi thêm thông tin về Kế hoạch kiểm toán có thể đặt câu hỏi tại đây.

- Giá kê khai là gì? Có bắt buộc phải kê khai giá đối với hàng hóa, dịch vụ thuộc danh mục bình ổn giá không?

- Có phải đăng ký biến động quyền sử dụng đất khi người sử dụng đất thế chấp quyền sử dụng đất không?

- Người điều khiển ô tô có được dừng xe song song với xe khác không? Nếu không được thì có bị phạt không? Phạt bao nhiêu?

- Kết chuyển lãi lỗ đầu năm là gì? Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối Thông tư 200 phản ánh nội dung gì?

- Doanh nghiệp môi giới bảo hiểm phải công khai thông tin gì cho khách hàng? Có cần xin chấp thuận trước khi sáp nhập hay không?