Mẫu Phiếu giao nhận hàng hóa giữa kho chứa hàng miễn thuế và tàu bay mới nhất hiện nay như thế nào?

- Mẫu Phiếu giao nhận hàng hóa giữa kho chứa hàng miễn thuế và tàu bay mới nhất hiện nay như thế nào?

- Thủ tục hải quan, giám sát hải quan đối với hàng hóa vận chuyển giữa kho chứa hàng miễn thuế và cửa hàng miễn thuế như thế nào?

- Thủ tục bán hàng miễn thuế cho đối tượng mua là thuyền viên làm việc trên tàu biển chạy tuyến quốc tế như thế nào?

Mẫu Phiếu giao nhận hàng hóa giữa kho chứa hàng miễn thuế và tàu bay mới nhất hiện nay như thế nào?

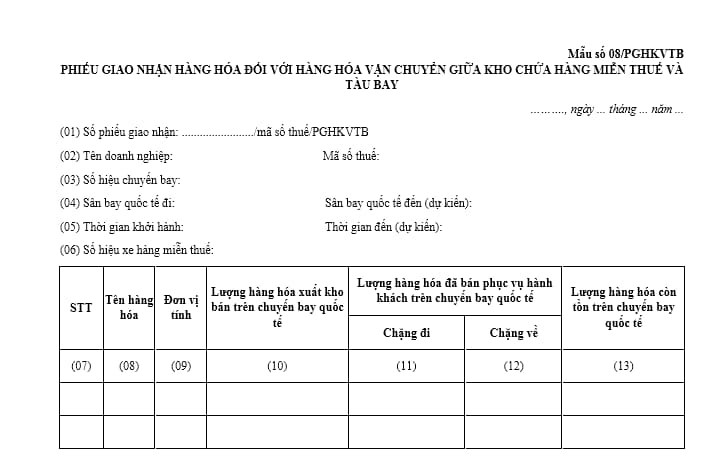

Mẫu Phiếu giao nhận hàng hóa giữa kho chứa hàng miễn thuế và tàu bay là mẫu 08/PGHKVTB quy định tại Phụ lục II ban hành kèm theo Nghị định 100/2020/NĐ-CP. Dưới đây là hình ảnh Mẫu Phiếu giao nhận hàng hóa giữa kho chứa hàng miễn thuế và tàu bay:

Tải Mẫu Phiếu giao nhận hàng hóa giữa kho chứa hàng miễn thuế và tàu bay mới nhất hiện nay: tại đây.

Mẫu Phiếu giao nhận hàng hóa giữa kho chứa hàng miễn thuế và tàu bay mới nhất hiện nay như thế nào? (Hình từ Internet)

Thủ tục hải quan, giám sát hải quan đối với hàng hóa vận chuyển giữa kho chứa hàng miễn thuế và cửa hàng miễn thuế như thế nào?

Căn cứ tại Điều 10 Nghị định 100/2020/NĐ-CP quy định thủ tục hải quan, giám sát hải quan đối với hàng hóa vận chuyển giữa kho chứa hàng miễn thuế và cửa hàng miễn thuế như sau:

- Đối với kho chứa hàng miễn thuế đặt tại vị trí cùng với cửa hàng miễn thuế, việc vận chuyển hàng hóa giữa kho chứa hàng miễn thuế và cửa hàng miễn thuế doanh nghiệp kinh doanh hàng miễn thuế tự chịu trách nhiệm theo dõi, quản lý.

- Đối với kho chứa hàng miễn thuế đặt trong khu vực cách ly, khu vực hạn chế khác với địa điểm đặt cửa hàng miễn thuế:

+ Doanh nghiệp có trách nhiệm gửi thông tin hàng hóa đến hệ thống xử lý dữ liệu điện tử trước khi vận chuyển hàng hóa, khi vận chuyển hàng hóa giữa kho chứa hàng miễn thuế và cửa hàng miễn thuế phải kèm theo chứng từ xuất kho.

+ Trong trường hợp thực hiện thủ công hoặc hệ thống xử lý dữ liệu điện tử gặp sự cố, doanh nghiệp thông báo bằng văn bản về việc vận chuyển hàng hóa với cơ quan hải quan và gửi dữ liệu đến hệ thống xử lý dữ liệu điện tử trong vòng 24 giờ kể từ khi sự cố hệ thống xử lý dữ liệu điện tử được khắc phục.

+ Chi cục Hải quan quản lý cửa hàng miễn thuế, kho chứa hàng miễn thuế có trách nhiệm kiểm tra thực tế hàng hóa được vận chuyển theo nguyên tắc quản lý rủi ro hoặc có dấu hiệu vi phạm pháp luật. Phê duyệt văn bản thông báo của doanh nghiệp về việc vận chuyển trong trường hợp thực hiện thủ công hoặc hệ thống xử lý dữ liệu điện tử gặp sự cố.

+ Ngay sau khi hệ thống xử lý dữ liệu điện tử được khôi phục, Chi cục Hải quan quản lý cửa hàng miễn thuế, kho chứa hàng miễn thuế có trách nhiệm thông báo (bằng văn bản, email, điện thoại, fax,...) với doanh nghiệp kinh doanh hàng miễn thuế về việc hệ thống xử lý dữ liệu điện tử được khôi phục.

- Đối với trường hợp kho chứa hàng miễn thuế không đặt tại vị trí cùng với cửa hàng miễn thuế, không đặt trong khu cách ly, khu vực hạn chế:

+ Doanh nghiệp có trách nhiệm gửi các thông tin (tên hàng, số lượng, tuyến đường vận chuyển) về việc vận chuyển hàng hóa đến hệ thống xử lý dữ liệu điện tử trước khi thực hiện vận chuyển hàng hóa, in 01 bản giấy về các thông tin về tên hàng, số lượng, tuyến đường vận chuyển dùng làm chứng từ lưu thông hàng hóa.

+ Trong trường hợp thực hiện thủ công hoặc hệ thống xử lý dữ liệu điện tử gặp sự cố, doanh nghiệp thực hiện thông báo bằng văn bản về việc vận chuyển và chỉ được vận chuyển hàng hóa sau khi được cơ quan hải quan phê duyệt.

+ Trong vòng 24 giờ kể từ khi sự cố được khắc phục doanh nghiệp phải gửi dữ liệu đến hệ thống xử lý dữ liệu điện tử. Doanh nghiệp chịu trách nhiệm vận chuyển hàng hóa đến đúng địa điểm đăng ký vận chuyển đến.

+ Chi cục Hải quan quản lý cửa hàng miễn thuế, kho chứa hàng miễn thuế có trách nhiệm giám sát hàng hóa xếp lên phương tiện để vận chuyển giữa kho chứa hàng miễn thuế và cửa hàng miễn thuế; thực hiện phê duyệt vận chuyển hàng hóa trên hệ thống xử lý dữ liệu điện tử ngay sau khi doanh nghiệp gửi đến hoặc văn bản do doanh nghiệp xuất trình.

+ Niêm phong hàng hóa trước khi vận chuyển, ghi rõ số niêm phong hải quan trên bản giấy của doanh nghiệp.

+ Khi hàng hóa vận chuyển đến địa điểm, Chi cục Hải quan quản lý cửa hàng miễn thuế, kho chứa hàng miễn thuế kiểm tra niêm phong, xác nhận trên văn bản của doanh nghiệp, thực hiện giám sát hàng hóa nhập vào kho chứa hàng miễn thuế hoặc cửa hàng miễn thuế.

+ Chi cục Hải quan quản lý cửa hàng miễn thuế, kho chứa hàng miễn thuế thực hiện quy định tại điểm c khoản 2 Điều 10 Nghị định 100/2020/NĐ-CP.

Thủ tục bán hàng miễn thuế cho đối tượng mua là thuyền viên làm việc trên tàu biển chạy tuyến quốc tế như thế nào?

Căn cứ tại Điều 18 Nghị định 100/2020/NĐ-CP quy định thủ tục bán hàng miễn thuế cho đối tượng mua là thuyền viên làm việc trên tàu biển chạy tuyến quốc tế như sau:

- Trường hợp mua hàng miễn thuế phục vụ cho nhu cầu sinh hoạt chung của thuyền viên làm việc trên tàu biển chạy tuyến quốc tế trong thời gian tàu neo đậu tại cảng biển Việt Nam để chờ xuất cảnh. Nhân viên bán hàng có trách nhiệm:

+ Yêu cầu người đặt hàng xuất trình hộ chiếu và nộp 01 bản chính đơn đặt hàng và 01 bản chính danh sách thuyền viên.

+ Kiểm tra đơn đặt hàng của thuyền trưởng hoặc người đại diện của tàu, danh sách thuyền viên, kiểm tra định mức mua hàng của từng thuyền viên; kiểm tra thông tin trên hệ thống xử lý dữ liệu điện tử để bán hàng trong định lượng quy định tại khoản 4 Điều 8 Nghị định 100/2020/NĐ-CP.

+ Nhập dữ liệu đơn hàng vào hệ thống phần mềm của doanh nghiệp; thực hiện gửi dữ liệu đến hệ thống xử lý dữ liệu điện tử, nhận phản hồi từ hệ thống xử lý dữ liệu điện tử.

Trường hợp hệ thống xử lý dữ liệu điện tử gặp sự cố, trong vòng 24 giờ kể từ khi hệ thống xử lý dữ liệu điện tử được khắc phục, doanh nghiệp thực hiện gửi dữ liệu đến hệ thống xử lý dữ liệu điện tử.

+ Thực hiện xuất hóa đơn bán hàng (bao gồm cả hàng tặng kèm sản phẩm, nếu có), trên hóa đơn đầy đủ các thông tin họ tên, số hộ chiếu, quốc tịch của thuyền trưởng/người đại diện tàu, số hiệu tàu, ngày tàu nhập cảnh.

+ Lưu hóa đơn bán hàng có chữ ký của thuyền trưởng hoặc người đại diện tàu, đơn đặt hàng và danh sách thuyền viên.

- Trường hợp mua hàng miễn thuế phục vụ nhu cầu của thuyền viên làm việc trên tàu biển chạy tuyến quốc tế phục vụ cho hành trình tiếp theo ngoài lãnh hải Việt Nam. Trách nhiệm của nhân viên bán hàng:

+ Yêu cầu người đặt hàng xuất trình hộ chiếu và nộp 01 bản chính đơn đặt hàng và 01 bản chính danh sách thuyền viên.

+ Kiểm tra đơn hàng, danh sách thuyền viên. Nhập các thông tin về hóa đơn trên hệ thống phần mềm của doanh nghiệp: số hộ chiếu, quốc tịch của thuyền trưởng hoặc người đại diện tàu, số hiệu tàu, ngày tàu nhập cảnh; tên hàng, số lượng, trị giá.

Thực hiện gửi dữ liệu đến hệ thống xử lý dữ liệu điện tử, nhận phản hồi từ hệ thống xử lý dữ liệu điện tử. Trường hợp hệ thống xử lý dữ liệu điện tử gặp sự cố, thực hiện gửi dữ liệu trong vòng 24 giờ kể từ khi sự cố được khắc phục.

+ Thực hiện xuất hóa đơn bán hàng theo quy định.

+ Chịu trách nhiệm vận chuyển hàng hóa vào kho của tàu.

+ Lưu hóa đơn bán hàng có chữ ký của thuyền trưởng hoặc người đại diện tàu và xác nhận của công chức hải quan nơi thực hiện thủ tục xuất cảnh tàu, đơn đặt hàng và danh sách thuyền viên.

Phạm Thị Kim Linh

Quý khách cần hỏi thêm thông tin về Hàng miễn thuế có thể đặt câu hỏi tại đây.

- Chủ hàng hóa xuất nhập khẩu là người khai hải quan đúng không? Gian lận thuế là hành vi bị nghiêm cấm đối với người khai hải quan?

- Việc bồi dưỡng bằng hiện vật cho người lao động có được phép thực hiện trong ca làm việc không?

- Mẫu ý kiến nhận xét đảng viên dự bị của tổ chức đoàn thể nơi làm việc? Hướng dẫn ưu và khuyết điểm nhận xét đảng viên dự bị?

- Tổng hợp Nghị quyết sáp nhập đơn vị hành chính cấp huyện, cấp xã giai đoạn 2023-2025 mới nhất?

- Mẫu lời cảm ơn các cựu chiến binh Việt Nam 6 12 hay, ý nghĩa? Ngày này là ngày lễ lớn đúng không?