Mẫu Quyết định miễn thuế xuất nhập khẩu để phục vụ đảm bảo an sinh xã hội, khắc phục hậu quả thiên tai mới nhất 2023?

- Mẫu Quyết định miễn thuế xuất nhập khẩu để phục vụ đảm bảo an sinh xã hội, khắc phục hậu quả thiên tai mới nhất 2023?

- Ai có thẩm quyền quyết định miễn thuế xuất nhập khẩu để phục vụ đảm bảo an sinh xã hội, khắc phục hậu quả thiên tai?

- Hàng hóa xuất nhập khẩu để phục vụ đảm bảo an sinh xã hội, khắc phục hậu quả thiên tai được miễn thuế gồm những gì?

Mẫu Quyết định miễn thuế xuất nhập khẩu để phục vụ đảm bảo an sinh xã hội, khắc phục hậu quả thiên tai mới nhất 2023?

Căn cứ Nghị định 18/2021/NĐ-CP sửa đổi Nghị định 134/2016/NĐ-CP hướng dẫn Luật Thuế xuất khẩu, thuế nhập khẩu.

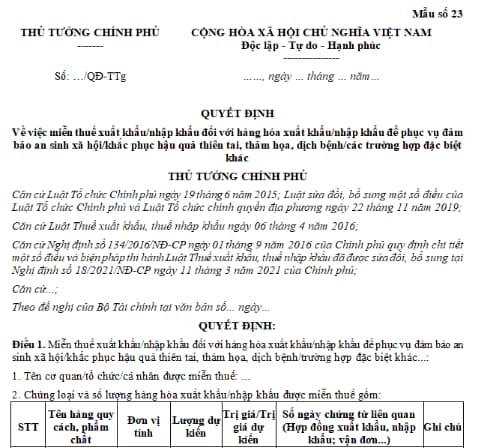

Mẫu Quyết định miễn thuế xuất nhập khẩu để phục vụ đảm bảo an sinh xã hội, khắc phục hậu quả thiên tai mới nhất hiện nay là Mẫu số 23 Phụ lục VII ban hành kèm theo Nghị định 18/2021/NĐ-CP.

Tải Mẫu Quyết định miễn thuế xuất nhập khẩu Tại đây.

Mẫu Quyết định miễn thuế xuất nhập khẩu để phục vụ đảm bảo an sinh xã hội, khắc phục hậu quả thiên tai mới nhất 2023? (Hình từ Internet)

Ai có thẩm quyền quyết định miễn thuế xuất nhập khẩu để phục vụ đảm bảo an sinh xã hội, khắc phục hậu quả thiên tai?

Căn cứ quy định tại khoản 7 Điều 28 Nghị định 134/2016/NĐ-CP được sửa đổi, bổ sung bởi khoản 9 Điều 1 Nghị định 18/2021/NĐ-CP như sau:

Miễn thuế đối với hàng hóa xuất khẩu, nhập khẩu để phục vụ đảm bảo an sinh xã hội, khắc phục hậu quả thiên tai, thảm họa, dịch bệnh và các trường hợp đặc biệt khác

...

7. Thủ tục miễn thuế đối với hàng hóa xuất khẩu, nhập khẩu để phục vụ đảm bảo an sinh xã hội, khắc phục hậu quả thiên tai, thảm họa, dịch bệnh và các trường hợp đặc biệt khác:

Người nộp thuế nộp hồ sơ đề nghị miễn thuế theo quy định tại khoản 3, khoản 4, khoản 5 Điều này cho Bộ Tài chính. Trong thời hạn 30 ngày kể từ ngày nhận đủ hồ sơ đề nghị miễn thuế, Bộ Tài chính thẩm định hồ sơ đề nghị miễn thuế và báo cáo Thủ tướng Chính phủ xem xét quyết định kèm theo Danh mục hàng hóa đề nghị miễn thuế. Đối với trường hợp đặc biệt khác cần xin ý kiến các bộ, ngành liên quan, thời hạn thẩm định hồ sơ có thể kéo dài nhưng không quá 40 ngày kể từ ngày nhận đủ hồ sơ đề nghị miễn thuế. Trong thời hạn 15 ngày kể từ ngày nhận được văn bản thẩm định của Bộ Tài chính, Thủ tướng Chính phủ có quyết định miễn thuế xuất khẩu, thuế nhập khẩu theo Mẫu số 23 Phụ lục VII ban hành kèm theo Nghị định này hoặc có văn bản không đồng ý miễn thuế gửi cơ quan, tổ chức, cá nhân đề nghị miễn thuế.

Căn cứ Quyết định miễn thuế của Thủ tướng Chính phủ, cơ quan hải quan nơi làm thủ tục xuất khẩu, nhập khẩu hàng hóa thực hiện miễn thuế xuất khẩu, thuế nhập khẩu.

Như vậy, theo quy định trên thì Thủ tướng Chính phủ là người có thẩm quyền quyền quyết định miễn thuế xuất nhập khẩu để phục vụ đảm bảo an sinh xã hội, khắc phục hậu quả thiên tai.

Hàng hóa xuất nhập khẩu để phục vụ đảm bảo an sinh xã hội, khắc phục hậu quả thiên tai được miễn thuế gồm những gì?

Căn cứ quy định tại khoản 1 Điều 28 Nghị định 134/2016/NĐ-CP được sửa đổi, bổ sung bởi khoản 9 Điều 1 Nghị định 18/2021/NĐ-CP như sau:

Miễn thuế đối với hàng hóa xuất khẩu, nhập khẩu để phục vụ đảm bảo an sinh xã hội, khắc phục hậu quả thiên tai, thảm họa, dịch bệnh và các trường hợp đặc biệt khác

1. Hàng hóa xuất khẩu, nhập khẩu để phục vụ đảm bảo an sinh xã hội, khắc phục hậu quả thiên tai, thảm họa, dịch bệnh và các trường hợp đặc biệt khác được miễn thuế xuất khẩu, thuế nhập khẩu theo quy định tại khoản 23 Điều 16 Luật Thuế xuất khẩu, thuế nhập khẩu, bao gồm:

a) Hàng hóa trong nước chưa sản xuất được cần thiết nhập khẩu để sử dụng trực tiếp cho dự án thuộc chương trình phục vụ đảm bảo an sinh xã hội của Chính phủ được miễn thuế nhập khẩu;

b) Hàng hóa trong nước chưa sản xuất được nhập khẩu để khắc phục hậu quả thiên tai, thảm họa, dịch bệnh được miễn thuế nhập khẩu;

c) Mặt hàng trầm hương được sản xuất từ cây Dó bầu trồng và mặt hàng da trăn có nguồn gốc từ gây nuôi sinh sản được miễn thuế xuất khẩu;

d) Sản phẩm nông sản chưa qua chế biến thuộc Danh mục quy định tại Phụ lục VIII ban hành kèm theo Nghị định này do các doanh nghiệp, hộ gia đình, hộ kinh doanh, cá nhân Việt Nam hỗ trợ đầu tư, trồng tại các tỉnh của Campuchia tiếp giáp biên giới Việt Nam, nhập khẩu qua các cửa khẩu thuộc địa bàn hoạt động hải quan để làm nguyên liệu sản xuất hàng hóa tại Việt Nam được miễn thuế nhập khẩu.

Các trường hợp chỉ mua lại sản phẩm hoặc đầu tư tại các tỉnh của Campuchia không tiếp giáp biên giới với Việt Nam không được miễn thuế nhập khẩu theo quy định tại điểm này;

đ) Hàng hóa xuất khẩu, nhập khẩu trong các trường hợp đặc biệt khác được Thủ tướng Chính phủ quyết định miễn thuế xuất khẩu, thuế nhập khẩu từng trường hợp cụ thể trên cơ sở đề nghị của Bộ Tài chính.

Theo đó, hàng hóa xuất nhập khẩu để phục vụ đảm bảo an sinh xã hội, khắc phục hậu quả thiên tai được miễn thuế bao gồm 05 nhóm hàng hóa theo quy định nêu trên.

Đặng Phan Thị Hương Trà

Quý khách cần hỏi thêm thông tin về Thuế xuất nhập khẩu có thể đặt câu hỏi tại đây.

- Chủ hàng hóa xuất nhập khẩu là người khai hải quan đúng không? Gian lận thuế là hành vi bị nghiêm cấm đối với người khai hải quan?

- Việc bồi dưỡng bằng hiện vật cho người lao động có được phép thực hiện trong ca làm việc không?

- Mẫu ý kiến nhận xét đảng viên dự bị của tổ chức đoàn thể nơi làm việc? Hướng dẫn ưu và khuyết điểm nhận xét đảng viên dự bị?

- Tổng hợp Nghị quyết sáp nhập đơn vị hành chính cấp huyện, cấp xã giai đoạn 2023-2025 mới nhất?

- Mẫu lời cảm ơn các cựu chiến binh Việt Nam 6 12 hay, ý nghĩa? Ngày này là ngày lễ lớn đúng không?