Mẫu Tờ khai quyết toán thuế thu nhập doanh nghiệp theo Thông tư 80? Hướng dẫn cách ghi Mẫu 03/TNDN theo Thông tư 80/2021/TT-BTC?

Mẫu Tờ khai quyết toán thuế thu nhập doanh nghiệp mới nhất hiện nay là gì?

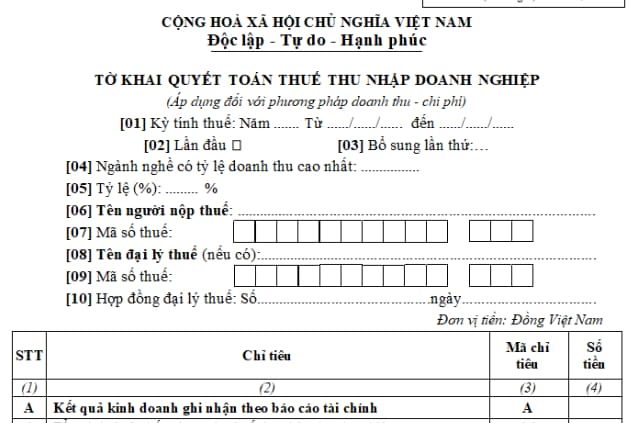

Căn cứ Mẫu Tờ khai quyết toán thuế thu nhập doanh nghiệp áp dụng đối với phương pháp doanh thu - chi phí hiện nay được quy định tại Mẫu 03/TNDN tại Mục VI Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC, như sau:

Tải Mẫu Tờ khai quyết toán thuế thu nhập doanh nghiệp áp dụng đối với phương pháp doanh thu - chi phí: tại đây

Mẫu Tờ khai quyết toán thuế thu nhập doanh nghiệp theo Thông tư 80? Hướng dẫn cách ghi Mẫu 03/TNDN theo Thông tư 80/2021/TT-BTC? (Hình từ Internet)

Hướng dẫn cách ghi Mẫu 03/TNDN khi quyết toán thuế thu nhập doanh nghiệp?

Dựa trên mẫu Tờ khai quyết toán thuế thu nhập doanh nghiệp áp dụng đối với phương pháp doanh thu nêu trên, các từ viết tắt và ký hiệu hướng dẫn thực hiện được cụ thể như sau:

- TNDN: Thu nhập doanh nghiệp; BĐS: Bất động sản;

- Chỉ tiêu G1, G3: NNT kê khai số thuế TNDN nộp thừa kỳ trước chuyển sang bù trừ với số thuế TNDN phải nộp kỳ này.

- Chỉ tiêu D11, G2, G4, G5: NNT kê khai số thuế TNDN đã tạm nộp vào NSNN tính đến thời hạn nộp hồ sơ khai quyết toán. Ví dụ: NNT có kỳ tính thuế từ 01/01/2021 đến 31/12/2021 thì số thuế TNDN đã tạm nộp trong năm là số thuế TNDN đã nộp cho kỳ tính thuế năm 2021 tính từ ngày 01/01/2021 đến hết ngày 31/3/2022.

- Trường hợp NNT là doanh nghiệp xổ số có hoạt động sản xuất kinh doanh khác hoạt động kinh doanh xổ số thì NNT kê khai số thuế TNDN phải nộp của hoạt động kinh doanh xổ số vào chỉ tiêu E1, số thuế TNDN phải nộp của hoạt động sản xuất kinh doanh khác vào chỉ tiêu E2, E3.

- Các chỉ tiêu E, G: NNT không kê khai số thuế TNDN phải nộp, đã tạm nộp của hoạt động được hưởng ưu đãi khác tỉnh đã kê khai riêng.

- Chỉ tiêu E4, G5, H3: NNT kê khai số thuế TNDN phải nộp, đã tạm nộp của hoạt động chuyển nhượng cơ sở hạ tầng, nhà được bàn giao kỳ này và có thu tiền ứng trước của khách hàng theo tiến độ (bao gồm số tiền đã thu của các kỳ trước và kỳ này).

Quyết toán thuế thu nhập doanh nghiệp đối với đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất được thực hiện như thế nào?

Căn cứ tiết c.2 điểm c khoản 3 Điều 17 Thông tư 80/2021/TT-BTC có quy định về việc quyết toán thuế thu nhập doanh nghiệp đối với đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất

Theo đó, các đơn vị cơ sở này thực hiện việc quyết toán thuế thu nhập doanh nghiệp theo quy định như sau:

- Người nộp thuế khai quyết toán thuế thu nhập doanh nghiệp đối với toàn bộ hoạt động sản xuất, kinh doanh theo mẫu số 03/TNDN.

Và nộp phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với cơ sở sản xuất theo mẫu số 03-8/TNDN cho cơ quan thuế quản lý trực tiếp;

Đồng thời nộp số tiền thuế phân bổ cho từng tỉnh nơi có cơ sở sản xuất theo quy định tại khoản 4 Điều 12 Thông tư 80/2021/TT-BTC

- Riêng hoạt động được hưởng ưu đãi thuế thu nhập doanh nghiệp thì người nộp thuế khai quyết toán thuế theo mẫu số 03/TNDN ban hành kèm theo phụ lục II Thông tư này tại cơ quan thuế quản lý trực tiếp, xác định số thuế thu nhập doanh nghiệp phải nộp của hoạt động được hưởng ưu đãi thuế thu nhập doanh nghiệp theo mẫu số 03-3A/TNDN, 03-3B/TNDN, 03-3C/TNDN, 03-3D/TNDN và nộp tại cơ quan thuế nơi có đơn vị được hưởng ưu đãi khác tỉnh và cơ quan thuế quản lý trực tiếp.

- Trường hợp số thuế đã tạm nộp theo quý nhỏ hơn số thuế phải nộp phân bổ cho từng tỉnh theo quyết toán thuế thì người nộp thuế phải nộp số thuế còn thiếu cho từng tỉnh.

- Trường hợp số thuế đã tạm nộp theo quý lớn hơn số thuế phân bổ cho từng tỉnh thì được xác định là số thuế nộp thừa và xử lý theo quy định tại Điều 60 Luật Quản lý thuế 2019 và Điều 25 Thông tư 80/2021/TT-BTC.

Trần Thị Nguyệt Mai

Quý khách cần hỏi thêm thông tin về Thuế thu nhập doanh nghiệp có thể đặt câu hỏi tại đây.

- Cán bộ năng động sáng tạo dám nghĩ dám làm dám chịu trách nhiệm có gồm người đại diện phần vốn nhà nước tại doanh nghiệp?

- Nghỉ Tết Nguyên đán Ất Tỵ 2025 từ ngày nào? Lịch Nghỉ Tết Nguyên đán Ất Tỵ 2025 chính thức ra sao?

- Nguyên tắc xác định chi phí phân phối - bán lẻ điện từ ngày 30/12/2024 theo Thông tư 26 như thế nào?

- Cơ quan nào có trách nhiệm điều tra sự cố, tai nạn tàu bay? Thẩm quyền tổ chức điều tra sự cố, tai nạn tàu bay được quy định như thế nào?

- Nhiệm vụ mua sắm tài sản, trang thiết bị là gì? Việc lập, tổng hợp dự toán kinh phí thực hiện nhiệm vụ mua sắm tài sản, trang thiết bị như thế nào?